2.000 milliards de dollars, le capital-investissement regorge de réserves de cash

Bain Private Equity dry powder

Bain & Company

Bain Private Equity dry powder

Bain & Company

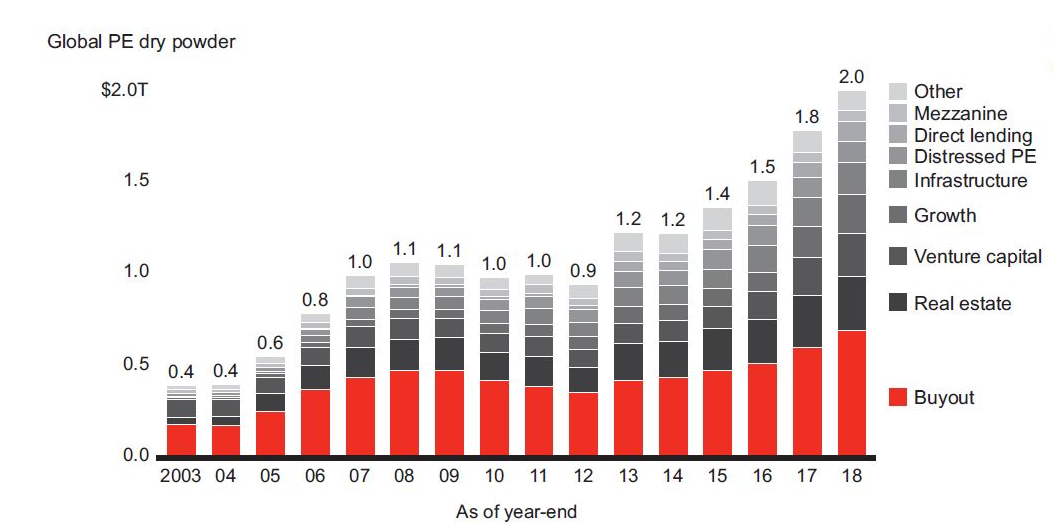

Toujours plus haut. Le marché du private equity - les fonds d'investissement dans le non-coté - continue de tutoyer les sommets, même si des signes de craquement se font jour. Le plus impressionnant est sans doute le montant de « poudre sèche » (dry powder), de capitaux en réserves, qui a atteint un niveau historique : selon le rapport annuel du cabinet de conseil Bain & Company publié ce mardi 26 février, les fonds d'investissement, toutes catégories confondues, disposent de 2.000 milliards de dollars d'argent à dégainer à fin décembre 2018. Cela regroupe tous les types de fonds, de capital-transmission (LBO), immobilier, capital-risque, growth (entreprises plus matures en forte croissance), infrastructures, retournement ("distressed"), dette mezzanine, etc.

Les fonds dits de buy-out (procédant à des rachats par endettement, ou LBO) détiennent à eux seuls 695 milliards de dollars de « poudre sèche. »

Les véhicules financiers ont des durées de vie limitées (10 ans par exemple) et si le marché cale, les sociétés de gestion doivent demander à leurs investisseurs des extensions. Au regard des transactions actuelles, cette poudre sèche représente trois années d'investissement contre 4,6 ans pour la période 2007-2008. « La bonne nouvelle » selon Bain & Co est que les deux tiers de cet argent non investi proviennent de levées de fonds de moins de deux ans, « ce qui signifie que les récentes transactions éliminent peu à peu l'ancien capital au profit du nouveau. »

Cependant, le nombre d'opérations bouclées l'an dernier a chuté de 13% dans le monde (2.936), même s'il a progressé aux Etats-Unis et en Europe, et continue de peser environ 10% de toutes les 40.000 fusions et acquisitions intervenant chaque année aux quatre coins du globe. En valeur, les transactions réalisées par des fonds de private equity ont totalisé quelque 582 milliards de dollars, en augmentation de 10%, au plus haut depuis le pic des années 2006-2007.

--

[Nombre et valeur totale des opérations de buy-out depuis 1996. Crédits : Bain & Co/Dealogic]

Les multiples de valorisation sont toujours à des niveaux historiquement élevés même s'ils ont très légèrement baissé à 10,9 fois l'excédent brut d'exploitation (Ebitda) en moyenne l'an dernier contre 11 fois en 2017 et moins de 10 en 2007 et 2008, ce qui explique une certaine prudence des fonds qui cherchent la bonne cible au bon prix.

[Multiple moyen des opérations de buy-out rapporté à l'Ebitda aux Etats-Unis depuis 2003. Crédits : Bain & Co/LPC]

Autre signe d'un marché non loin de la surchauffe : les montages sont de plus en tendus en termes de levier, d'endettement. La part des transactions présentant des ratios de 6 à 7 fois l'Ebitda, considérés comme trop élevés dans les années qui ont suivi la crise sont devenus de plus en plus fréquents : près de 70% des LBO aux Etats-Unis en 2018 se situent au moins à six fois l'Ebitda selon les statistiques de Loan Pricing Corp, citées par Bain & Co.

Chaque jour à 13h, l’essentiel de l’actualité industrielle.

Les fonds d'investissement font aussi tourner plus vite les portefeuilles : la durée médiane de détention a baissé de 10% l'an dernier à 4 ans et demi, loin du pic de 5,9 ans en 2014. Un phénomène nouveau émerge, les "quick flips" ("coups rapides"), des actifs revendus au bout de moins de trois ans, qui représentent désormais 24% des opérations, sans atteindre le niveau de 2008 (près de 40%). Signe de nervosité ? Pas forcément selon Jérôme Brunet, associé chez Bain à Paris.

À lire également

La dixième édition du rapport du cabinet américain souligne tout de même « l'urgence de vendre », dans un contexte où les acheteurs, que ce soit des fonds ou des acquéreurs stratégiques (des entreprises), se bousculent, et où les signes de ralentissement économique font craindre des conditions de vente plus difficiles plus tard.