Les fonds d'investissement n'ont jamais eu autant d'argent à dépenser

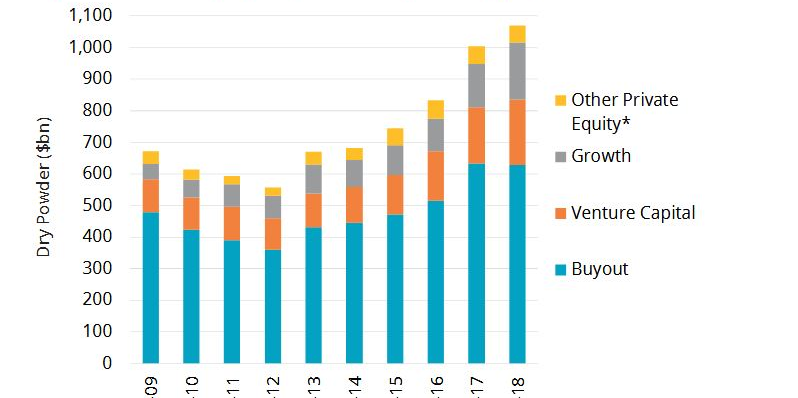

Private equity dry powder Preqin 2009 2018

Preqin

Private equity dry powder Preqin 2009 2018

Preqin

Les fonds d'investissement récoltent de l'argent plus vite qu'ils ne le dépensent. Conséquence : les grands acteurs mondiaux du private-equity ont accumulé un niveau inégalé de « poudre sèche », des milliards de liquidités prêtes à être investies dans des entreprises familiales ou des groupes en restructuration. Selon le cabinet spécialisé Preqin, la « dry powder » en réserve a atteint le record de 1.070 milliards de dollars en juin 2018, en incluant les fonds de buy-out (rachat par endettement), ceux de capital-risque (venture) et les fonds growth (qui investissent dans des entreprises plus matures mais en forte croissance).

Si l'on exclut le venture capital, elle s'élève tout de même à 753 milliards de dollars à fin septembre, dont 191 milliards en Europe. La tendance s'observe en effet dans toutes les régions du monde. Dans les 10 fonds disposant des plus importantes réserves, derrière les géants américains Carlyle, Apollo, KKR et Blackstone, on trouve le suédois EQT, le britannique CVC et le français Ardian, à la 7ème place avec 17,8 milliards de dollars.

[Evolution de la "poudre sèche" des fonds de buy-out par région depuis 2005 à fin juin 2018, en rouge aux Etats-Unis, en bleu foncé en Europe, reste du monde en bleu clair. Crédits Goldman Sachs / Preqin]

L'objectif de l'association professionnelle France Invest est d'atteindre 20 milliards d'euros de levées de fonds annuelles en 2020, soit un doublement en cinq ans (16,5 milliards d'euros déjà l'an passé), ce qui ferait passer le private-equity français devant le britannique, qui subit en outre l'impact du Brexit.

L'environnement de taux d'intérêt très bas, proches de zéro, a incité les investisseurs à se ruer sur le non-coté, au retour sur investissement de plus de 10%. En mars dernier, le fonds PAI a levé 5 milliards d'euros pour son fonds PAI Europe VII, dépassant son objectif initial (4 milliards) et attirant une demande de plus de 15 milliards d'euros.

Chaque jour à 13h, l’essentiel de l’actualité industrielle.

Les fonds de private-equity voient donc les capitaux affluer, mais ils veillent à ne pas se précipiter sur le moindre deal. D'autant que ces montagnes de cash disponible font grimper les prix : il devient de plus en plus difficile de trouver de « bonnes affaires ». De nombreux signes de surchauffe qui pourraient faire craindre une bulle.

Depuis le début de l'année, on observe des multiples moyens de 10,2 fois la valeur d'entreprise (dette comprise) divisée par l'Ebitda (excédent brut d'exploitation), contre 9,7 fois pour la période 2007-2008. En revanche, les niveaux de dette ne sont pas revenus à leur plus haut de 2007 (6,3 fois) : ils se situent actuellement en moyenne à 5,1 fois l'Ebitda.

[Evolution des multiples de valorisation des opérations de private-equity en Europe, en valeur d'entreprise sur Ebitda. En bleu foncé : rapport dette/ebitda, en bleu clair : capital/Ebitda. En jaune : médiane VE/Ebitda DJ Euro Stoxx 600. Crédits : Goldman Sachs]

En résumé, les fonds paient plus cher mais ils endettent moins les entreprises. La création de valeur passe alors de manière incontournable par l'internationalisation et les acquisitions.

L'autre phénomène qui fait grimper les prix des entreprises est la compétition accrue, dans un milieu où les fonds d'investissement avaient surtout tendance à se revendre entre eux des actifs, en passant parfois par la case Bourse.

Récemment, Bpifrance a créé un fonds Build-up pour accompagner les entreprises familiales françaises dans leurs acquisitions à l'étranger, en particulier lorsqu'elles ne veulent pas ouvrir leur capital à un fonds.

La taille des opérations ne fait qu'augmenter également : la moyenne dépasse le milliard de dollars. Y compris en France, avec notamment le rachat de l'entreprise de jeux de société Asmodee cet été par PAI auprès d'Eurazo pour une valeur d'entreprise de 1,2 milliard d'euros.

On voit même désormais des « jumbo LBO » comme le rachat de la division Financial & Risk de Thomson Reuteurs par Blackstone pour 20 milliards de dollars ou celui des actifs américains de Linde par Messer et CVC pour 3,3 milliards de dollars.

[Taille moyenne des deals de private-equity en Europe. En rouge en montant en millions de dollars, en bleu en nombre d'opérations. Crédits : Goldman Sachs / Dealogic]

À lire également

La Banque des règlements internationaux (BRI) la banque des banques centrales, s'est alarmée récemment du niveau trop élevé de la dette dans le monde et des conditions de crédit trop faciles. Mais les experts de Goldman Sachs soulignent que les régulateurs auditent régulièrement les prêts présentant un fort levier, au moins dans le bilan des banques, qui structurent le financement des opérations, à défaut de superviser les fonds de private-equity.