Déprime historique sur les marchés

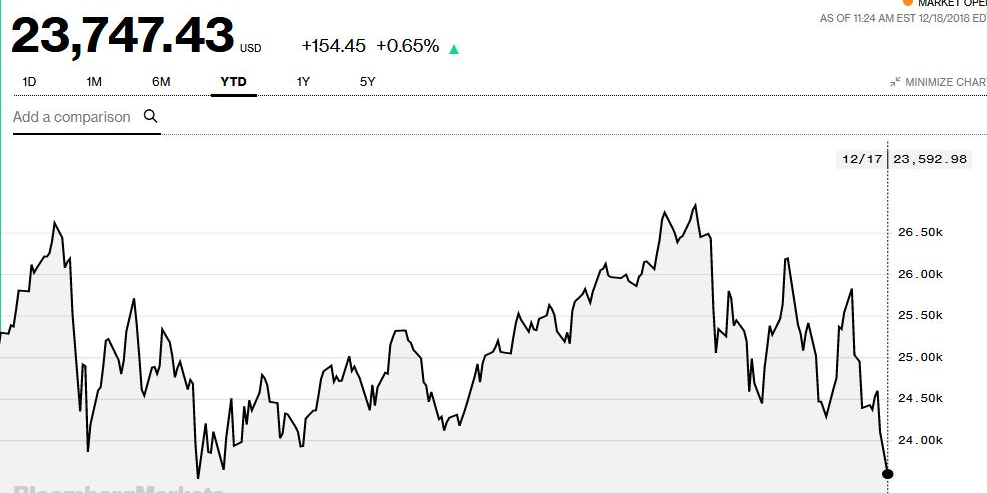

Dow Jones décembre 2018

Bloomberg

L'ours est-il en train de l'emporter sur le taureau ? Après plus d'une décennie de « bull market » (marché haussier), les Bourses mondiales sont-elles en train de basculer dans un cycle de « bear market » (marché baissier) ? Le nouveau coup de déprime sur les marchés américains lundi 17 décembre a renforcé le camp des pessimistes. Et ils sont nombreux : selon la dernière enquête mensuelle de Bank of America Merrill Lynch publiée ce mardi 18 décembre, la confiance des investisseurs se situe à son plus bas niveau depuis octobre 2008.

Ainsi, 53% des gérants interrogés la semaine dernière, représentant des actifs de près de 700 milliards de dollars, anticipent un ralentissement de l'économie mondiale dans les douze mois à venir. Les anticipations de bénéfices sont aussi les plus mauvaises depuis dix ans, les gérants étant 47% à s'attendre à une détérioration des profits dans l'année qui vient, et 60% à penser que les marges des entreprises vont se dégrader.

Si Wall Street retrouve quelques couleurs ce mardi, un rebond technique logique après la chute de plus de 2% de lundi, les principaux indices de la Bourse américaine ont tous largement effacé leurs gains de l'année : le Dow Jones accuse une baisse de plus de 3,5% depuis janvier à 23.755 points. Le S&P500 est tombé à son plus bas depuis 14 mois lundi, depuis octobre 2017, et affiche un recul de 4% depuis le début d'année, sa plus mauvaise performance depuis 2008, Les deux indices seraient en voie de réaliser leur pire mois de décembre depuis 1931 et la Grande Dépression post-krach de 1929 selon CNBC !

Même le Nasdaq est dans le rouge, à -1,4% depuis le début de 2018, qui avait commencé dans l'euphorie. Les marchés ont connu quatre phases de correction cette année, mini-krach de février, rechute en mai, en octobre, puis ces ventes massives de décembre.

L'indice Russell 2000, qui intègre les petites et moyennes capitalisations américaines, a « franchi le seuil de marché baissier, à 20% en dessous de son sommet de fin août », relève Jeremy Zirin, le directeur de la stratégie d'investissement de la banque UBS, dans une note publiée ce mardi.

Chaque jour à 13h, l’essentiel de l’actualité industrielle.

Après l'Allemagne, la France, le Japon, l'Espagne, le Portugal et la Suisse ont réduit à leur tour leurs prévisions de croissance pour 2018 et généralement 2019 et 2020. Le chef économiste de Schroders, Keith Wade, prévoit un « environnement plus stagflationniste en 2019 » et un ralentissement de la croissance mondiale à 2,9% en 2019, contre 3,3% en 2018, se montrant plus pessimiste que le consensus sur les Etats-Unis.

Un professionnel reconnu des marchés, Jeffrey Gundlach, le patron de la société de gestion DoubleLine, surnommé le « roi des obligations », s'est dit convaincu qu'il s'agit d'un « bear market », sonnant le tocsin des derniers espoirs de « Santa Claus Rally » (littéralement « rally du Père-Noël »), le traditionnel courant haussier de toute fin d'année, qui se produit statistiquement huit années sur dix. Les investisseurs sont nerveux à la veille de la tenue, mercredi, de la dernière réunion de l'année de la Réserve fédérale américaine (Fed), qui devrait se conclure par une nouvelle hausse de taux d'un quart de point.

« Fermez les écoutilles » conseillent de leur côté les experts de Pictet Asset Management dans une note publiée vendredi. Le gestionnaire d'actifs suisse a abaissé sa recommandation sur les actions mondiales à « neutre », se montrant « prudent » sur les actions américaines, jugées chères, considérant les attentes bénéficiaires « trop optimistes. » Pictet AM est désormais « neutre » vis-à-vis des actions européennes, relevant que de nombreuses incertitudes, le Brexit, les discussions sur le budget italien et la politique commerciale américaine, pourraient « peser sur le marché. »

La tendance à la déprime est en effet mondiale. Les Bourses européennes perdent deux à trois fois plus que Wall Street : à Francfort, le DAX 30 affiche un recul de 16% depuis janvier, le FTSE londonien de 12% tout comme l'Eurostoxx 50, l'indice des stars de la zone euro. Le CAC 40 s'en sort un peu mieux, en repli de 10% à 4.763 points, alors qu'il avait gagné 9% en 2017. Même en cas de sursaut de fin d'année, il semble peu probable que le recul puisse être effacé. En début d'année, les analystes d'Oddo BHF espéraient un gain de l'indice parisien sur l'année de 8% à 10%.

Cette performance un peu meilleure de l'indice français tient au poids de valeurs comme les champions du secteur du luxe au sens large (spiritueux, cosmétiques), comme Kering (+12% depuis janvier), Pernod-Ricard (+10%) et L'Oréal (+10%), qui mènent le palmarès du CAC, derrière Safran (+24%) et Dassault Systèmes (+16%). Les pires performances reviennent à des valeurs cycliques comme le secteur auto (Valeo a plongé de 60%, Renault de 34%), la construction (-37% pour Saint-Gobain) et les bancaires (BNP Paribas a cédé 34%, Société Générale 32%, Crédit Agricole 28%).

Les avis restent cependant très partagés sur l'évolution à venir des marchés. UBS estime ainsi que « les ventes massives actuelles des actifs à risque, y compris les actions mondiales, sont excessives » et considère que « les valorisations des actions ont chuté à des niveaux jamais vus depuis début 2016. » A l'inverse, l'économiste Marc Touati, du cabinet ACDEFI, est convaincu que « la fête est vraiment finie ! »

À lire également

Il avance que dans ce contexte, « même si des mouvements de rebonds temporaires se produiront, il est fort probable que les marchés boursiers iront encore plus bas que nos objectifs à six mois, en l'occurrence 21.500 points pour le Dow Jones et 4.500

points pour le Cac 40. » Une sérieuse invitation à la prudence.