« L’inflation importée », un facteur déterminant de la flambée des prix

Laurent Ferrara

Photo d'illustration

DADO RUVIC

Laurent Ferrara

Photo d'illustration

DADO RUVIC

En France, l'inflation a atteint 5,2 % en moyenne sur 2022, un plus haut historique depuis le milieu des années 1980. Comme détaillé dans ce post sur le blog de l'Insee, cette hausse est la conséquence d'un double choc : d'abord une reprise post-Covid marquée un déséquilibre marqué entre une demande dynamique et une offre bridée, ce qui a poussé l'inflation autour des 3 %, suivie du déclenchement de la guerre en Ukraine qui a fait s'envoler les prix internationaux des matières premières. Cet épisode inflationniste est ainsi caractérisé par une hausse annuelle en 2022 de 23 % des prix de l'énergie et de 7 % des prix alimentaires.

Cette chronologie montre bien que, dans un monde où les économies sont de plus en plus intégrées, l'environnement international joue un rôle déterminant dans le niveau de l'inflation observée dans un pays. Ce passage des prix internationaux aux prix domestiques entraîne ce que les économistes appellent « l'inflation importée ».

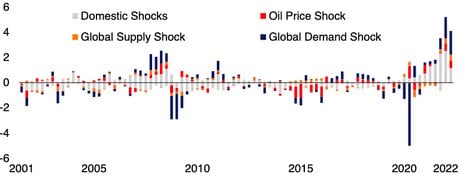

Trois types de chocs dans l'économie mondiale peuvent générer cette inflation importée : des chocs de demande globale ; des chocs d'offre globale ; et des chocs sur les prix des matières premières.

Un choc de demande mondiale est un choc qui fait varier les prix et l'activité économique dans la même direction. Cela a été les cas au cours des récessions mondiales en 1975, 1982 ou 2008-09 où on a connu des baisses simultanées de prix et d'activité économique à l'échelle de la planète. Un choc de demande peut aussi être positif lorsqu'une économie majeure du globe se met à croître rapidement pour une raison donnée. C'est ce qu'on a vu, en partie, aux États-Unis au moment de la relance budgétaire mise en place par le président Joe Biden en début d'année 2021.

Un choc d'offre globale correspond à un événement qui entraîne les prix et l'activité économique dans des directions opposées. Il s'agit par exemple de l'entrée de la Chine dans l'Organisation mondiale du commerce (OMC) en 2001. Cet événement a contribué à accélérer la croissance du PIB mondial et a entraîné des pressions baissières sur les prix mondiaux (notamment ceux des biens manufacturés) et in fine sur les prix domestiques dans de nombreux pays. Il peut s'agir également d'un événement climatique majeur qui perturberait la production dans un pays fortement intégré dans les chaînes de valeurs internationales.

L’actualité qui compte pour vous, chaque jour dans votre boîte mail.

Enfin, un choc sur les prix des matières premières revient en général à considérer des variations inattendues sur le prix des matières premières énergétiques, en particulier le pétrole. C'est typiquement ce que l'on a constaté depuis le début de la guerre en Ukraine fin février 2022.

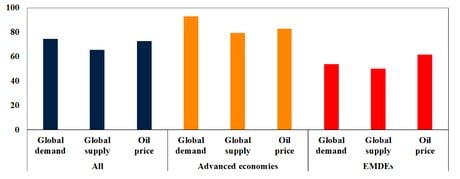

Dans ce cadre d'analyse, un travail de recherche récent de la Banque mondiale a montré que pour un ensemble de 55 pays, de 1970 à 2022, l'ensemble des chocs globaux expliquent plus d'un quart (26 %) des variations d'inflation dans une économie standard, ce qui est considérable. La contribution des prix du pétrole à cette estimation est d'environ 4 %, ce qui semble relativement plus faible mais reste significatif pour les trois-quarts des pays. Les auteurs notent toutefois que la contribution des prix du pétrole a doublé depuis le début des années 2000.

Source : Banque mondiale

Un autre résultat qui ressort de l'analyse est que les pays avancés sont en général plus sensibles aux chocs globaux : la contribution des chocs globaux aux variations d'inflation est d'environ 35 % dans ces pays, contre 19 % pour les pays émergents. Cela reflète principalement le fait que les pays avancés sont plus intégrés dans l'économie mondiale, à la fois sur le plan du commerce et des échanges financiers.

Ce travail met également en évidence que les chocs de prix du pétrole ont tendance à se propager de manière différenciée à l'inflation domestique : si le pays est importateur net de matières premières ou s'il est fortement intégré dans l'économie mondiale, il va se montrer plus sensible aux chocs. À l'inverse, avoir un cadre de politique monétaire basé sur le ciblage d'inflation ou posséder un taux de change flexible modère les effets des chocs sur les prix du pétrole.

Le taux de change constitue en effet une variable cruciale pour déterminer l'inflation importée. Plus la monnaie domestique se déprécie par rapport aux monnaies étrangères, plus cela va coûter cher aux entreprises du pays d'importer des biens et des services. Cela a un effet direct sur les prix à l'import, puis sur les prix à la consommation. En particulier, un pays importateur net de produits pétroliers va être extrêmement sensible aux variations de sa monnaie contre le dollar américain, car les échanges internationaux de produits pétroliers s'établissent principalement dans la devise américaine.

Ainsi, dans le cas de la France, on estime qu'une dépréciation de 10 % de l'euro face au dollar américain entraîne une hausse de 0,2 % des prix à la consommation au bout d'un an, par rapport à un scénario sans dépréciation. Mais ces effets peuvent être renforcés en période de crise financière ou de fortes incertitudes.

L'inflation importée pose un problème aux décideurs de politique économique qui n'ont pas vraiment de contrôle sur cette inflation. Pour la banque centrale, la question est de savoir si cette inflation importée va se propager à l'inflation domestique sous-jacente (tendance de long terme corrigée des variations transitoires) et engendrer ainsi des effets dits de second tour.

Si le risque de propagation est faible, la banque centrale peut choisir d'attendre avant de resserrer les conditions financières. Cela est d'autant plus vrai que l'expérience des deux chocs pétroliers des années 1970 a montré qu'un resserrement monétaire pouvait être extrêmement préjudiciable à la croissance du PIB et contribuer à faire basculer le pays en récession.

En revanche, si le risque de propagation est élevé, la banque centrale peut décider d'utiliser rapidement tous ses outils de politique monétaire, taux d'intérêt ou approches non conventionnelles, pour resserrer les conditions financières. Cette évaluation des risques est actuellement au cœur des débats au sein de nombreuses banques centrales à travers le monde. La décision de la Banque centrale européenne de relever une nouvelle fois son taux directeur pour le porter à 3 %, le 8 février, montre que les autorités monétaires estiment que ce risque de propagation du choc à l'inflation domestique reste actuellement élevé.

Par Laurent Ferrara, Professeur d'Economie Internationale, SKEMA Business School

La version originale de cet article a été publiée sur The Conversation.

Laurent Ferrara