Fisher Investments France donne son avis sur le biais monétaire

world countries currency map finance money bank-note - world currency map

tony4urban - stock.adobe.com - toni4urban

PROPOSÉ PAR

Fisher Invest France - Stratégies d’investissement à long terme

world countries currency map finance money bank-note - world currency map

tony4urban - stock.adobe.com - toni4urban

De nombreuses publications financières américaines analysées par Fisher Investments France pour forger son avis ont vanté la performance de 21,1 % des actions mondiales en dollars américains (ou la performance similaire de 18 % des actions américaines), alors que les investisseurs de la zone euro dégageaient seulement 6,8 % sur le marché mondial en eurosⁱ. L’écart était encore plus marqué en Suède, où les actions mondiales n’ont progressé que de 1,0 %ⁱⁱ. Cette différence est essentiellement imputable aux fluctuations de change, et notre expérience montre que, durant des périodes comme 2025, la détention d’actions en dehors de votre pays d’origine peut s’apparenter davantage à un frein qu’à un moteur pour la performance. Nous pensons cependant que les investisseurs ont tout intérêt à mettre en perspective l’effet des variations des devises sur les rendements des actions internationales, car cela permet de révéler les avantages d’un investissement à l’échelle mondiale.

Lorsque les investisseurs achètent des actions internationales, ils engrangent le rendement de l’action dans sa devise d’origine, majoré ou minoré de l’évolution de cette devise par rapport à la celle du pays de l’investisseur. Si nos recherches montrent que les devises ne sont pas des moteurs du marché – c’est-à-dire qu’elles ne sont pas intrinsèquement favorables ou défavorables aux actions –, les analyses de l’historique des marchés sur lesquelles Fisher Investments France base son avis révèlent néanmoins que les fluctuations de change se manifestent souvent au niveau des rendements des investissements.

Par exemple, si un investisseur français possède des actions américaines et que l’euro s’affaiblit (se déprécie) face au dollar, cela signifie que les dollars américains permettent d’acheter davantage d’euros, ce qui accroît votre rendement. De même, lorsque l’euro se renforce (s’apprécie), la quantité d’euros pouvant être achetée avec des dollars diminue, réduisant par conséquent votre rendement. Les fluctuations de change peuvent ainsi faire varier les rendements en fonction du pays d’origine et de l’exposition aux actions. La chute du dollar américain par rapport à l’euro et à la couronne en 2025, qui a pesé sur le rendement des actions américaines pour les investisseurs de la zone euro, en est un exemple récentⁱⁱⁱ.

Ces variations se produisent néanmoins dans les deux sens. En 2022, notamment, le dollar américain s’est apprécié face à l’euro et à la couronneⁱᵛ. Cette évolution s’est révélée favorable pour les rendements des avoirs américains détenus par les investisseurs de la zone euro, dès lors que l’indice MSCI World n’a reculé que de 12,8 % en euros cette année-là, devançant son rendement de -18,1 % en dollarsᵛ. En 2024, les investisseurs américains ont réalisé de solides gains de 18,7 % en USD, qui faisaient néanmoins pâle figure face aux 30,1 % ou 26,6 % engrangés par les investisseurs suédois ou de la zone euro dans leurs monnaies respectivesᵛⁱ.

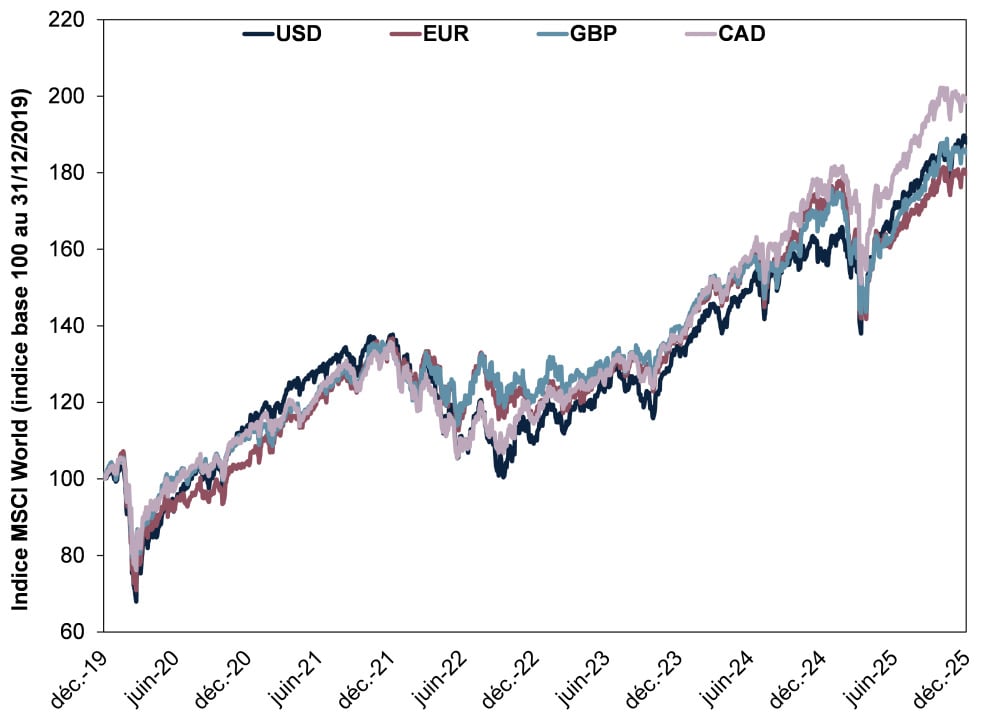

Les examens du comportement des investisseurs qui étayent l’avis de Fisher Investments France suggèrent que ces fluctuations à court terme sont susceptibles d’inciter les investisseurs à se concentrer sur les actions de leur pays d’origine. Face à la frustration de passer à côté de rendements en raison des variations de change, il peut sembler judicieux de ne détenir que des actions nationales afin d’éviter complètement les fluctuations monétaires. Pourtant, et c’est un point important à nos yeux, nos études historiques montrent que les effets de change s’équilibrent généralement à long terme. L’Illustration 1, qui présente les performances du MSCI World dans plusieurs grandes devises depuis 2020, permet de mieux comprendre ce point.

L’actualité qui compte pour vous, chaque jour dans votre boîte mail.

À titre d’exemple, l’indice MSCI World a connu des périodes de hausse et de baisse relatives en fonction de la devise utilisée. Comme l’indique le graphique ci-dessus, en 2022, la valeur de l’indice MSCI World en euros (EUR) et en livres sterling (GBP) était plus élevée que celle en dollars américains (USD) et dollars canadiens (CAD), tandis que ce fut l’inverse en 2025. Pourtant, ces devises ont clôturé la période de 5 ans à un niveau globalement étale. Nous pensons que cela contribue à réfuter l’idée selon laquelle les fluctuations de change sont très préjudiciables pour les investisseurs à long terme. D’après nos recherches, elles ont tendance à s’équilibrer à long terme.

Comprendre cette situation peut à notre avis aider les investisseurs à conserver des actions internationales, qui constituent un placement judicieux dès lors que les avantages d’une approche mondiale de l’investissement l’emportent selon nous sur des considérations telles que l’impact à court terme des fluctuations des devises sur les rendements. À nos yeux, la diversification qu’elles offrent constitue l’un de leurs principaux atouts. Voyez plutôt : les investisseurs européens qui misent uniquement sur des actions européennes éviteraient des pans entiers de certains secteurs, comme les technologies de l’information et les services de communication, moins présents sur les marchés du Vieux Continent qu’aux États-Unis ou en Asie, ce qui pèserait sur leurs rendements si ces secteurs étaient les plus performants sur les marchésᵛⁱⁱ.

En outre, la compréhension des effets de change peut permettre aux investisseurs de mieux appréhender les moteurs qui alimentent leurs rendements. Par exemple, si la monnaie nationale d’un investisseur s’apprécie par rapport à une autre devise et que cet investisseur possède de nombreuses actions dans ce pays étranger, il peut modérer ses attentes et atténuer sa déception, et inversement si sa monnaie nationale se déprécie. Une mauvaise compréhension du biais monétaire risque d’inciter les investisseurs à imputer leurs rendements disparates à d’autres facteurs et à réagir en conséquence, ce qui, d’après nos recherches, peut conduire à des erreurs de positionnement de portefeuille.

Nous pensons par conséquent que les investisseurs ont tout intérêt à tenir compte des fluctuations de change lorsqu’ils examinent leurs rendements. À nos yeux, une meilleure compréhension des raisons sous-jacentes à l’évolution d’un portefeuille est essentielle pour rester patient et discipliné dans le cadre d’un investissement à long terme, ce qui constitue l’une des nombreuses clés de la réussite.

Ne manquez pas les dernières actualités et perspectives de marché de Fisher Investments France :

Twitter: https://twitter.com/FisherInvestFR

Fisher Investments France est le nom commercial utilisé par Fisher Investments Luxembourg, Sàrl en France (« Fisher Investments Europe »). Fisher Investments Luxembourg, Sàrl est une société à responsabilité limitée constituée au Luxembourg sous le numéro B228486 opérant également sous le nom Fisher Investments Europe (« Fisher Investments Europe »). Son siège social est sis à l’adresse suivante : K2 Building, Forte 1, 2a rue Albert Borschette, Troisième étage, L-1246 Luxembourg. Fisher Investments Europe est agréée en tant que société d’investissement par la Commission de Surveillance du Secteur Financier (« CSSF ») et en tant qu’intermédiaire en assurance auprès du Commissariat aux Assurances (« CAA ») et de l’ORIAS (sous le numéro 2020CM004). La succursale française de Fisher Investments Europe est immatriculée au Registre du commerce et des sociétés de Paris sous le numéro 853 467 207. S’agissant de ses services de gestion de portefeuille discrétionnaire, Fisher Investments Europe externalise à ses sociétés apparentées une partie des fonctions quotidiennes de gestion de portefeuille, de conseil en investissement et de trading.

Ce document reflète les opinions générales de Fisher Investments Europe et ne doit pas être considéré comme une recommandation personnalisée ou comme un reflet de la performance obtenue par ses clients. Rien ne garantit que Fisher Investments Europe maintiendra ces opinions, qui sont susceptibles de changer à tout moment si de nouvelles informations ou analyses lui sont communiquées ou en cas de réévaluation de celles-ci. Les informations contenues dans le présent document ne constituent en aucun cas une recommandation ou une prévision quant à l’évolution des conditions de marché. Elles sont fournies à titre purement indicatif. La situation actuelle ou future des marchés peut différer considérablement de celle présentée ici. De plus, aucune garantie n’est donnée quant à l’exactitude des hypothèses formulées à des fins d’illustration dans le présent document.

ⁱ Source : FactSet, au 08/01/2026. Performance de l’indice MSCI World, dividendes nets réinvestis, en USD et en EUR, rendement total du S&P 500 en USD du 31/12/2024 au 31/12/2025. Les fluctuations de change entre le dollar et l’euro peuvent faire varier le rendement d’un investissement à la hausse comme à la baisse.

ⁱⁱ Ibid. Performance de l’indice MSCI World, dividendes nets réinvestis, en couronnes suédoises, du 31/12/2024 au 31/12/2025. Les fluctuations de change entre la couronne et l’euro peuvent faire varier le rendement d’un investissement à la hausse comme à la baisse.

ⁱⁱⁱ Voir la note i.

ⁱᵛ Ibid. Affirmation basée sur le taux de change entre le dollar américain et l’euro, du 31/12/2021 au 31/12/2022.

ᵛ Ibid. Performance de l’indice MSCI World, dividendes nets réinvestis, en USD et en EUR, du 31/12/2021 au 31/12/2022. Les fluctuations de change entre le dollar et l’euro peuvent faire varier le rendement d’un investissement à la hausse comme à la baisse.

ᵛⁱ Ibid. Performance de l’indice MSCI World, dividendes nets réinvestis, en USD, SEK et EUR, du 31/12/2023 au 31/12/2024. Les fluctuations de change entre le dollar, la couronne suédoise et l’euro peuvent faire varier le rendement d’un investissement à la hausse comme à la baisse.

ᵛⁱⁱ Ibid. Affirmation basée sur les pondérations sectorielles de l'indice MSCI Europe.