L'essor de l'intelligence artificielle redessine les flux d'investissement mondiaux, dopant à la fois les mégaprojets d'infrastructures numériques et les dépenses record dans les logiciels, les données et la recherche.

L’intelligence artificielle est en train de modifier bien plus que les usages numériques : elle redessine la géographie mondiale des investissements. Si les investissements directs étrangers (IDE) ont retrouvé le chemin de la croissance en 2025, cette reprise repose de plus en plus sur quelques secteurs directement liés à l’essor de l’IA. Dans le même temps, les dépenses consacrées aux actifs immatériels — logiciels, données, recherche ou encore savoir-faire organisationnel — atteignent des sommets historiques, confirmant un basculement profond de l’économie mondiale.

Selon le rapport annuel de l’ONU Commerce et Développement (Cnuced), les flux mondiaux d’IDE ont progressé de 6 % en 2025 pour atteindre 1.600 milliards de dollars, mettant fin à deux années de repli. Mais derrière ce rebond se cache une réalité bien moins homogène.

L’organisation prévient que cette reprise demeure « limitée, fragile et inégale ». « Ces chiffres montrent un rebond qui ne se traduit pas de manière uniforme en opportunités de développement », souligne-t-elle, estimant qu’ »une grande partie de cette hausse reflète un petit nombre de mégaprojets ».

Les centres de données, nouveaux aimants à capitaux

Le principal moteur de cette reprise porte un nom : l’intelligence artificielle. « La croissance de la valeur des projets a été principalement portée par les centres de données, suivis par les secteurs du pétrole et du gaz et des semi-conducteurs », relève la Cnuced. À l’inverse, « la plupart des autres secteurs ont enregistré des baisses », notamment les énergies renouvelables, les infrastructures ou encore l’industrie manufacturière, « ce qui montre à quel point la reprise reste limitée et concentrée ».

L’explosion des besoins en puissance de calcul provoquée par l’IA alimente ainsi une vague d’investissements dans les infrastructures numériques : immenses centres de données, puces électroniques de nouvelle génération et capacités énergétiques nécessaires à leur alimentation concentrent désormais une part croissante des capitaux internationaux.

Newsletter

Tech & IA

Chaque jour à 13h, l’essentiel de l’actualité tech.

Cette concentration se retrouve également dans la répartition géographique des investissements. Les vingt premières économies bénéficiaires captent désormais plus de 80 % des IDE mondiaux. Les pays développés ont vu leurs flux progresser de 11 %, contre seulement 2 % pour les économies en développement.

La véritable révolution se joue dans les actifs immatériels

Mais pour l’Organisation mondiale de la propriété intellectuelle (OMPI), l’effet le plus durable de l’IA ne réside pas dans les infrastructures physiques. Dans une étude publiée mercredi, l’organisation montre que les investissements dans les actifs incorporels ont franchi pour la première fois le seuil des 10.000 milliards de dollars en 2025 dans les 29 économies étudiées, qui représentent 57 % du PIB mondial.

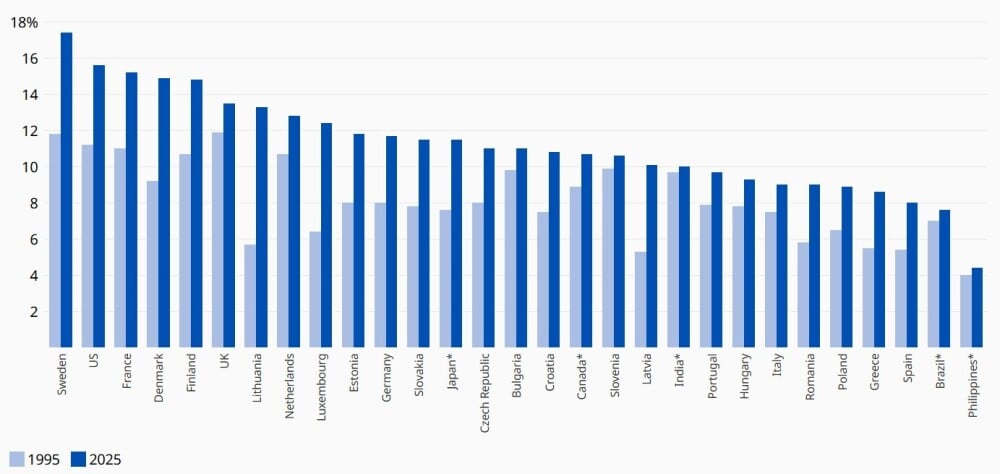

La part, par pays, des investissements immatériels en % dans le PIB (comparaison entre 1995 et 2025). (Crédits : OMPI)

Ces dépenses couvrent la recherche-développement, les logiciels, les bases de données, les marques, le design ou encore les transformations organisationnelles des entreprises. Depuis 2008, ces investissements progressent 3,6 fois plus vite que les investissements matériels. Ils augmentent en moyenne de 3,5 % par an en termes réels, contre seulement 0,98 % pour les actifs physiques.

Pour l’OMPI, cette évolution traduit « un changement structurel durable dans la composition des investissements, les actifs incorporels jouant un rôle croissant dans la création de valeur ».

L’IA accélère la mutation des entreprises

L’étude identifie clairement l’intelligence artificielle comme l’un des principaux catalyseurs de cette transformation. Si l’IA stimule dans un premier temps les investissements dans les centres de données, les composants électroniques et les infrastructures énergétiques, « son impact durable provient surtout des investissements dans les logiciels, les données, la R&D et la réorganisation des entreprises », estime l’OMPI.

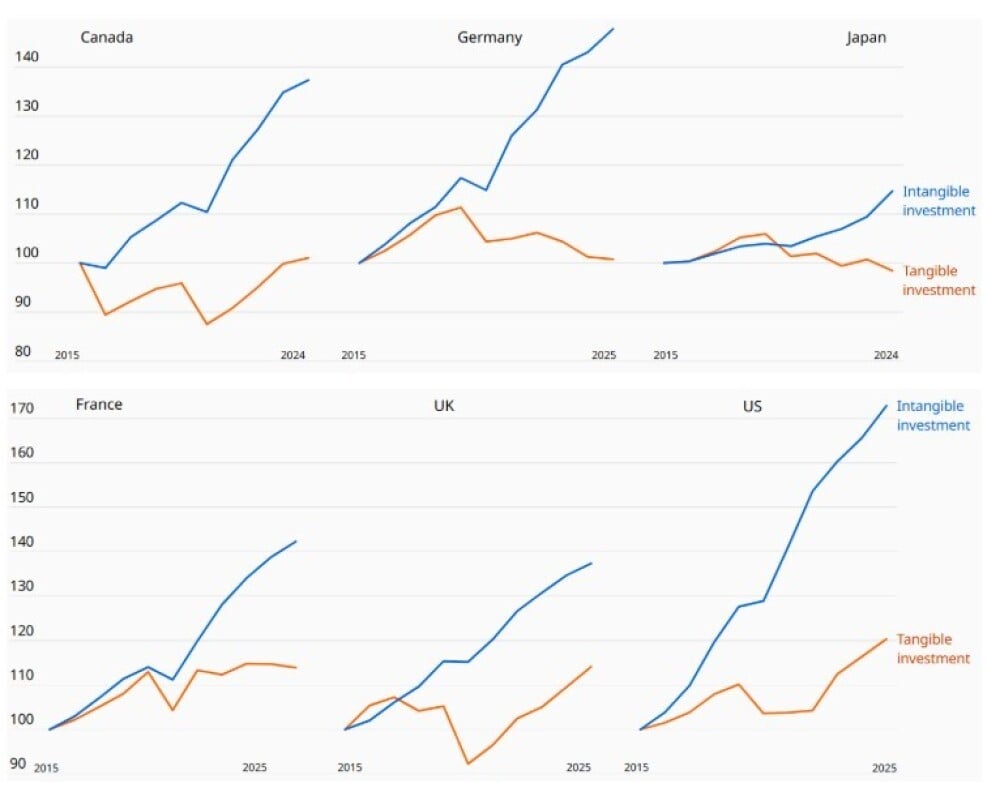

Evolution de l'investissement immatériel (bleu) et de l'évolution matériel (rouge) dans six pays (base 100 en 2015). (Crédits : OMPI)

Les logiciels et les bases de données constituent désormais la catégorie d’actifs incorporels la plus dynamique, avec une croissance annuelle moyenne de 7,3 % entre 2013 et 2023. Ils devancent le capital organisationnel (4,9 %) et les marques (4,4 %).

Autrement dit, la valeur créée par l’IA se déplace progressivement des infrastructures vers les actifs qui permettent aux entreprises de transformer leurs modèles économiques : algorithmes, données propriétaires, compétences, organisation interne ou encore propriété intellectuelle.

Une nouvelle compétition mondiale

Cette mutation nourrit également une compétition croissante entre États. La Cnuced relève qu’ « en 2025, les gouvernements ont adopté un nombre record de 229 mesures de politique d’investissement, la plupart favorables aux investisseurs, mais de plus en plus orientées vers les secteurs stratégiques et les priorités nationales ».

Dans cette course, les États-Unis conservent une avance considérable. Ils concentrent près de 5.000 milliards de dollars d’investissements immatériels, loin devant le Japon et l’Allemagne. Rapportés à la taille des économies, la Suède arrive toutefois en tête, devant les États-Unis et la France, tandis que l’Inde, le Japon et les Philippines affichent les progressions les plus rapides.

Les investissements dans les actifs incorporels se révèlent par ailleurs plus résilients que les investissements matériels face aux taux d’intérêt élevés, aux tensions commerciales ou au ralentissement économique. Entre 2020 et 2025, ils ont progressé de 5,5 % par an, contre 3,2 % pour les actifs physiques.

Pour 2026, la Cnuced reste néanmoins prudente. Les perspectives demeurent « incertaines en raison des politiques commerciales, des tensions géopolitiques, des conflits, du coût élevé du financement et de la fragmentation de l’économie mondiale, alors que la concurrence entre États pour attirer les investissements dans les secteurs stratégiques devrait encore s’intensifier ».