Droit à l'erreur : les principales mesures du projet de loi

latribune.fr

Droit à l'erreur Bercy

Bercy

latribune.fr

Droit à l'erreur Bercy

Bercy

Droit à la régularisation en cas d'erreur de bonne foi dans une déclaration d'impôts, droit au contrôle pour vérifier la conformité : le projet de loi « pour un Etat au service d'une société de confiance », qui sera examiné à partir de mardi à l'Assemblée nationale, prévoit une série de mesures visant à « encourager la bienveillance dans les relations entre les Français et leurs administrations ».

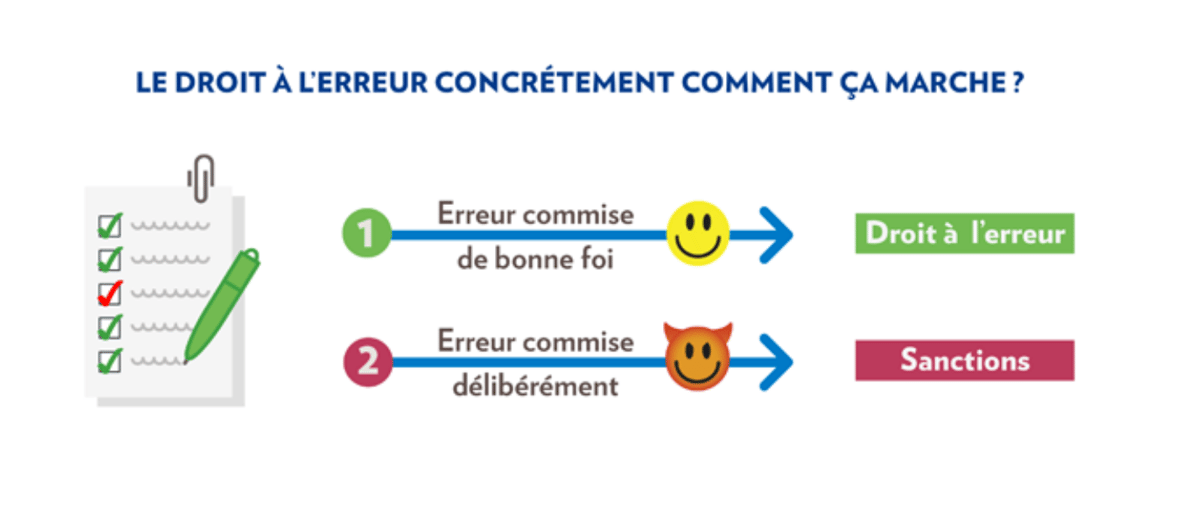

Point central du projet de loi, le droit à l'erreur est défini comme « la possibilité pour chaque Français de se tromper dans ses déclarations à l'administration sans risquer une sanction dès le premier manquement. » Ce droit s'adresse « à toutes les catégories d'administrés, qu'il s'agisse de personnes physiques ou morales. » Chacun doit pouvoir « rectifier, spontanément ou au cours d'un contrôle », lorsque son erreur est commise « de bonne foi. » Ce sera désormais à l'administration de démontrer la mauvaise foi de l'usager, particulier ou entreprise.

Ce droit à l'erreur comporte des exceptions quand il s'agit d'atteintes « à la santé publique, à la sécurité des personnes et des biens ou l'environnement » ainsi que les sanctions prononcées par les autorités de régulation à l'égard des professionnels soumis à leur contrôle (voir le texte amendé en commission).

Concrètement en matière fiscale, les intérêts de retard seront réduits de 30% si une erreur de bonne foi dans le cadre d'un contrôle est détectée, et même de 50% si le contribuable rectifie son erreur de lui-même.

Les entreprises pourront demander à une administration de les contrôler pour s'assurer qu'elles sont en conformité. Les conclusions rendues seront ensuite opposables, à la manière d'un rescrit fiscal. Ce principe du rescrit, qui permet d'interroger l'administration au sujet de sa situation et de se prévaloir ensuite des réponses de cette dernière, sera étendu et simplifié, en particulier en ce qui concerne les douanes.

Par ailleurs, l'inspection du Travail ne sanctionnera plus automatiquement l'entreprise qu'elle contrôle pour certaines infractions mais pourra donner un simple avertissement s'il n'y a pas d'intention frauduleuse. Du côté des Urssaf, la médiation, expérimentée en Ile-de-France, qui permet aux employeurs de régler rapidement des difficultés à l'amiable, sera généralisée.

Concernant les PME (de moins de 50 millions d'euros de chiffre d'affaires), la limitation de la durée cumulée des contrôles de l'ensemble des administrations à neuf mois sur une période de trois ans va être testée pendant quatre ans dans les Hauts-de-France et en Auvergne-Rhône-Alpes.

À lire également

Le projet de loi prévoit une série d'expérimentations, destinées à alléger les démarches au quotidien, dont la dispense de produire un justificatif de domicile pour obtenir une carte nationale d'identité, un passeport, ou un permis de conduire) : le demandeur devra renseigner « un fournisseur d'un bien ou d'un service attaché à son domicile, dans une liste fixée par arrêté. » A titre expérimental pendant trois ans, les entreprises ne seront pas tenues de « communiquer à une administration des informations que celle-ci détient déjà ou qui peuvent être obtenues d'une autre administration.»

Un « référent unique » sera mis en place pour traiter les demandes des usagers par les différentes administrations concernées, en matière de prestations de santé ou d'emploi par exemple.

Les horaires de l'administration vont être aménagés, avec par exemple une fermeture tardive dans les caisses d'allocations familiales un soir par semaine. Par ailleurs, les numéros d'appel des services publics seront gratuits.

Enfin, l'obligation de résultat prime celle des moyens et le projet de loi institue pour les entreprises le "permis de faire". Ainsi dans le BTP, afin de « faciliter la réalisation de projets de construction », les maîtres d'ouvrage pourront déroger aux règles de construction sous réserve que le résultat atteint est équivalent à celui prévu par la règle.

Alertes en temps réel sur les informations économiques majeures.

(avec AFP)

latribune.fr