Et si Starbucks se lançait dans la banque en 2020 ?

Photo d'illustration

Starbucks

Chaque année, le cabinet américain Forrester, spécialisé dans l'impact des technologies, se risque à des prédictions, dans différents domaines dont les services financiers. "La concurrence dans la banque va s'intensifier", prédit-il pour 2020. Derrière cette anticipation peu originale, il entrevoit plus précisément l'arrivée de nouveaux entrants dans les produits d'épargne, en citant en particulier deux mastodontes Apple, dans le prolongement de sa carte bancaire en partenariat avec Goldman Sachs, mais aussi Starbucks.

La chaîne américaine de cafés indique effectivement dans son rapport annuel 2018 qu'elle détient dans ses comptes 1,64 milliard de dollars de "passif lié à la valeur stockée des cartes et la part actuelle de revenus différés". Un montant qui a de quoi faire pâlir d'envie certaines petites banques et startups de la Fintech.

Physique ou dématérialisée via l'application pour smartphone, la carte Starbucks, offerte comme cadeau à des millions d'exemplaires à Noël outre-Atlantique, rechargeable jusqu'à 500 dollars (!), est un moyen de paiement couplé à un programme de fidélité (récompenses en boissons et snacks gratuits). Elle n'est acceptée que dans ses cafés et sur son site Internet et l'argent qui y est stocké ne peut être converti en euros ou dollars trébuchants.

A la différence d'un acteur comme PayPal, Starbucks n'a pas l'obligation de placer cet argent dans un compte de cantonnement ou de les investir dans des produits sûrs (type bons du Trésor). C'est à la fois de la trésorerie et une dette, une créance du consommateur sur une vente future - ou pas : le taux de non-utilisation serait de l'ordre de 10% du solde total selon John Paul Koning, blogueur canadien (Moneyness) qui s'est intéressé au sujet dans un billet intitulé "Starbucks, superpuissance monétaire", cité par Forrester. Cet argent payé à Starbucks "représente un prêt gratuit de la part de ses clients" fait valoir le blogueur qui observe également que la chaîne réalise des économies à chaque paiement réalisé avec sa carte et non une carte bancaire classique, en évitant les commissions d'interchange (au réseau tel que Visa).

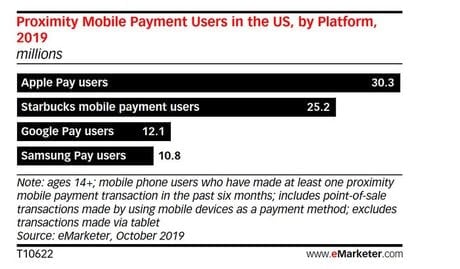

Forrester n'est pas le premier à s'interroger sur les intentions de Starbucks dans les services financiers. Bloomberg et le Wall Street Journal s'étaient déjà penchés sur cet ovni du paiement ayant plus de cash de clients en réserve que certaines petites banques américaines en dépôts. Selon une récente étude d'eMarketer, Starbucks s'est imposé comme un des leaders du paiement mobile aux Etats-Unis, avec plus de 25 millions d'utilisateurs estimés et une part de marché de près de 40%, derrière Apple Pay (30,3 millions), loin devant Google Pay (12,1 millions).

Chaque jour à 13h, l’essentiel de l’actualité industrielle.

--

[Utilisateurs du paiement mobile de proximité aux Etats-Unis, en million, par plateforme, en 2019. Crédit : eMarketer]

Une position sur laquelle il serait sans doute dommage de ne pas capitaliser, tout comme sa large base de clients très réguliers et la force de sa marque. Starbucks pourrait avoir intérêt à se diversifier avec une nouvelle ligne de métier "paiement", en élargissant son "réseau d'acceptation" à d'autres chaînes complémentaires par partenariat. Mais quel intérêt Starbucks aurait-il à rémunérer cet argent qui n'est pas mis en dépôt mais crédité et bien dépensé par l'acheteur, quoi que ce dernier en fasse ? Fidéliser encore davantage sa clientèle ? Sur le plan réglementaire, il lui faudrait obtenir une licence ou s'associer à un acteur financier régulé pour fournir ce type de services, à l'image d'Apple avec Goldman Sachs ou d'Amazon avec WebBank pour les prêts aux PME.

À lire également

En France, ce sont plutôt les acteurs de la grande distribution qui sont devenus des acteurs bancaires non négligeables (Banque Casino, coentreprise avec le Crédit Mutuel, et Carrefour Banque, coentreprise avec BNP Paribas), sans oublier les télécoms, avec Orange Bank. Son rival Free n'a pas renoncé à son intention de se lancer dans la bataille, près de 20 ans après déposé à l'Inpi la marque FreeBank, renouvelée en 2010 sans limitation : Iliad 78, une filiale de la maison-mère Iliad, a obtenu fin octobre son code banque et son agrément d'établissement de paiement de l'Autorité de contrôle prudentiel et de résolution (ACPR). Une étape logique à la suite de l'engagement d'Iliad dans la création de l'Association Libra portée par Facebook en vue de créer une monnaie numérique mondiale, dont le lancement est toutefois au mieux reporté.