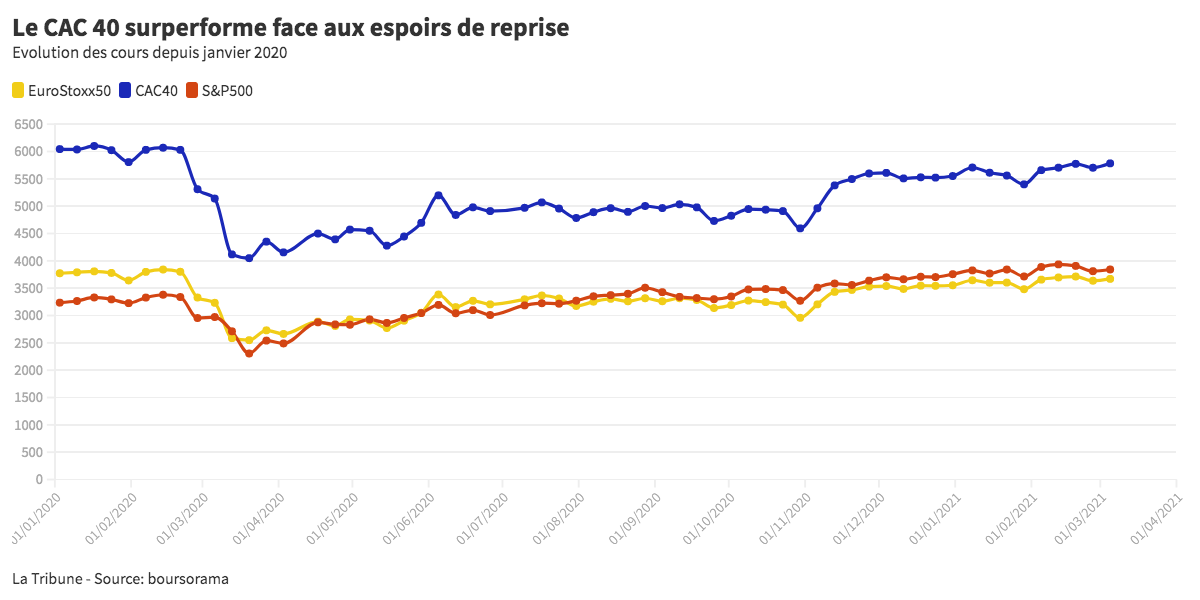

Le CAC 40 a gagné plus de 10% depuis le début de l'année, affichant l'une des meilleures performances boursières dans le monde. Il se rapproche du pic de 2007 à 6.168 points, mais reste encore loin du sommet historique de 2000 à 6.922 points.L'indice phare de la place parisienne poursuit son ascension. Le CAC 40 a ainsi terminé la séance de mardi à 6.131 points, à quelques encablures de son pic de juin 2007 (6.168 points), avant les premiers craquements annonciateurs de la pire crise financière depuis la Seconde Guerre mondiale. Mais comparaison n'est pas raison. Certes, les politiques monétaires ultra-accommodantes des banques centrales ont artificiellement gonflé le prix de certains actifs, comme les valeurs de croissance ou de technologie.

Mais ces dernières se sont réajustées ces dernières semaines. La multiplication de mini-crises financières pourrait également alerter sur le risque de bulles financières. Mais tant la faillite retentissante de Greensill, spécialisé dans l'affacturage « inversé » que les déboires du fonds d'investissement Archegos Capital, dont l'effet de levier excessif devrait coûter des milliards de dollars à des poids lourds de la finance, comme Crédit Suisse et Nomura, n'ont pas le caractère systémique que pouvait avoir, en 2007, la démultiplication de produits financiers complexes à base de créances immobilières pourries.

Des ressorts à la hausse plus tangibles

Finalement, les ressorts de la dynamique de hausse du CAC 40, et dans une moindre mesure des places européennes, apparaissent plus tangibles. Tout d'abord, il y a un effet de base. En 2020, la crise sanitaire a particulièrement frappé de nombreux secteurs de la cote, souvent surpondérés dans l'indice CAC 40 par rapport aux autres grands indices, notamment américains.