Intelligence artificielle : les banques françaises tâtonnent encore

capgemini intelligence artificielle

Capgemini

capgemini intelligence artificielle

Capgemini

Gain de productivité, baisses des coûts, optimisation des marges... Les institutions financières semblent toutes convenir des avantages que peuvent leur apporter l'intelligence artificielle et la robotisation au sens large. Il y a même « une valeur énorme à aller chercher » pour les entreprises qui investissent dans l'IA, selon Florent Guillaume, directeur et IA Lead au sein de l'équipe Digital Customer Experience de Capgemini Consulting, qui a présenté les projections du cabinet de conseil lors du workshop « Vers la finance 3.0 » organisé par Revue Banque ce mercredi 19 septembre.

Dans deux ans donc, l'IA pourrait en effet rapporter 243 milliards de dollars dans l'assurance contre 269 milliards de dollars dans la banque. Cette perspective devrait représenter une forte motivation pour accroître l'automatisation et pousser les entreprises de la finance à redoubler d'efforts. Un récent sondage mené par le cabinet auprès de 1.500 responsables financiers dans neuf pays révèle également que plus d'un tiers des sociétés interrogées qui se sont déjà lancées dans des vastes déploiements d'outils de robotisation « intelligents » ont vu leur chiffre d'affaires progresser de 2% à 5% grâce à l'automatisation, en réalisant par exemple des ventes croisées plus efficaces.

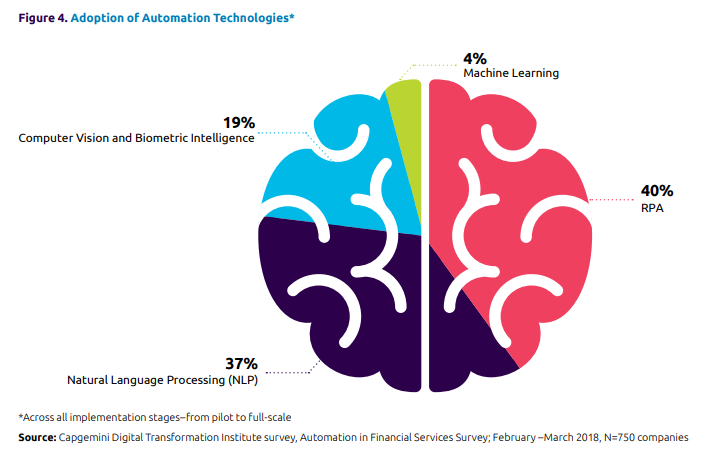

Malgré ces avantages, les banques restent encore peu nombreuses à avoir franchi le pas de l'IA. Toujours selon le sondage de Capgemini, 40% des établissements dans le monde ont adopté le déploiement d'outils robotiques simples (nommés RPA, pour « Robotic Process Automation ») pour faciliter leurs processus informatiques. Les acteurs financiers français sont, eux, quasiment en queue de peloton. En effet, seuls 7% d'entre eux ont lancé un déploiement à grande échelle d'outils de robotiques intelligents, contre 13% au Royaume-Uni. L'Inde est en tête avec 17%.

--

[Pourcentage d'établissements qui ont adopté le déploiement d'automatisation intelligente à grande échelle, par pays. Crédits : Capgemini]

Le cabinet note que les institutions financières exploitent des quantités limitées d'IA pour leur processus d'automatisation, seuls 4% des établissements utilisent les outils de « machine learning » (apprentissage automatique). En France, l'utilisation marginale de l'IA s'explique par « la méconnaissance des enjeux business », selon Florent Guillaume qui estime que les banques et les assurances n'ont pas encore dépassé la phase d'expérimentation.

Les banques auraient encore du mal à coordonner les projets liés l'IA en interne « en France particulièrement », relève le consultant. De nombreux tests et expérimentations sont réalisés, surtout dans la robotisation des processus informatiques, mais selon lui, les acteurs financiers français ont encore bien du mal à « se focaliser ».

Chaque jour à 13h, l’essentiel de l’actualité industrielle.

L'autre difficulté dans le déploiement de l'IA au sein des banques reste aussi la rareté des talents, très courtisés dans tous les secteurs. Selon le New York Times, qui s'appuie sur les données fournies par la startup canadienne Element AI, seules 22.000 personnes dans le monde seraient assez compétentes pour mener de recherches sérieuses sur l'intelligence artificielle.

Depuis quelques années, les banques ont pris des initiatives (sous forme de « proof of concept » ou plus rarement à grande échelle) pour intégrer les technologies d'IA dans leurs systèmes et dans leurs différents métiers, que ce soit par la création de chatbots, en interface client ou pour les employés, ou encore des outils de traduction, de recherche, d'analyse de contrats, etc., pour les opérations de back-office, de trading ou de veille réglementaire.

À lire également

En France, les banques ont plutôt choisi des « robots » adaptés à leur secteur, à l'image du programme d'intelligence artificielle d'IBM « Watson », conçu pour répondre à des questions formulées en langage naturel. Déployé depuis plus d'un an dans les agences du Crédit Mutuel, avec la mise en place d'un analyseur de courrier électronique auprès de 20.000 conseillers de ses 5.000 caisses et de deux assistants virtuels pour répondre en temps réel à leurs questions sur des produits techniques, le système d'IBM doit permettre de générer des économies de 60 millions d'euros, selon Nicolas Théry, le président du groupe. Orange Bank, qui utilise aussi IBM Watson pour son assistant virtuel baptisé Djingo, avait également fait part de sa satisfaction en mars, se targuant d'avoir réalisé 400.000 conversations avec des clients, soit plus d'une sur deux.