Le « corporate venture » à la française décolle

Ce contenu est réservé aux abonnés La Tribune

Corporate venture France CVC

DR

Ce contenu est réservé aux abonnés La Tribune

Corporate venture France CVC

DR

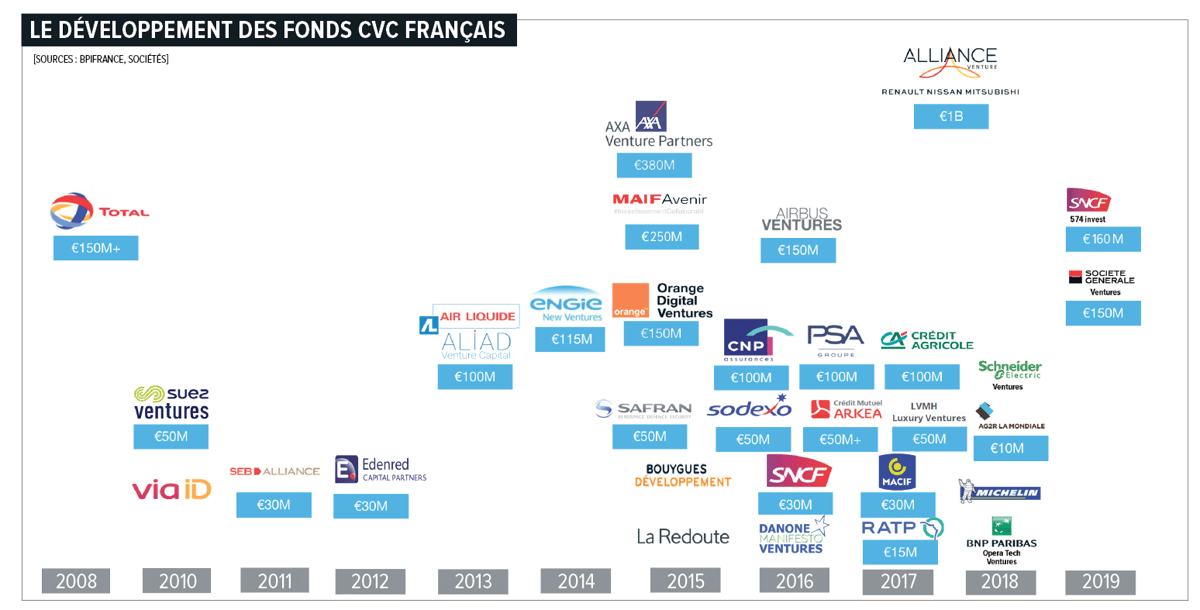

Qui n'a pas son fonds de « corporate venture » ? Avoir sa propre structure de capital-risque pour investir directement dans des startups est devenu incontournable chez les grands groupes français, dans leur stratégie d'open innovation et de veille concurrentielle et technologique. Le Corporate Venture Capital (CVC) n'est pas un phénomène nouveau, mais il a pris une énorme ampleur ces dix dernières années avec l'accélération du rythme des innovations et l'arrivée de nouveaux entrants et technologies bousculant tous les secteurs. Au point que les fonds corporate sont devenus un maillon indispensable de la chaîne de financement dans l'écosystème de startups dans le monde en général et en Europe en particulier.

La participation des fonds d'entreprise a atteint un record historique dans le monde l'an dernier selon CB Insights : plus de 2.740 tours de table d'un montant proche de 53 milliards de dollars (en hausse de 47%). Ils sont désormais présents dans près d'une opération sur quatre (23% contre 16% en 2013).

--

[Les fonds de corporate venture du monde entier ont participé à un record de 2.740 tours de table en 2018, pour un montant total de 53 milliards de dollars. Crédit : CB Insights]

À lire également

Le « capital-investissement d'entreprise » comme on l'appelle parfois trouve ses origines dans les premiers paris de grandes entreprises américaines dans les années 1910-1920, notamment le groupe de chimie DuPont qui investit dans la jeune pousse d'alors General Motors. La première vague, portée par le pétrolier Exxon qui cherche à se diversifier, remonte aux années 1960 mais c'est la deuxième vague qui prend vraiment de l'essor dans les années 1970-80 dans la Silicon Valley, les industriels essaimant à tout-va, Xerox en étant le meilleur exemple, suivi dans les années 1990 par Intel. Dans l'Hexagone, les premiers fonds innovation de grands groupes apparaissent dans les années 1980-90 à l'image d'Innovacom chez France Télécom en 1988. Certains ont fermé après l'explosion de la bulle internet. Le phénomène a pris un nouveau départ en France depuis au moins cinq ans.

Souveraineté alimentaire et sanitaire : l'État va entrer au capital de l'industriel Eurolysine, menacé par la concurrence chinoise

Engie va supprimer environ 1 000 postes dans ses fonctions support d’ici à 2028

Nucléaire : le Blayais finalise son dossier pour accueillir les réacteurs nouvelle génération

Industrie, mobilités, logements, géothermie : la nouvelle offensive verte de l’Occitanie