L’analyse actuelle du marché obligataire par Fisher Investments France

Article Partenaire

Photo d'illustration

DR

PROPOSÉ PAR

Fisher Invest France - Stratégies d’investissement à long terme

Article Partenaire

Photo d'illustration

DR

Fisher Investments France vous aide à y voir plus clair. Dans cet article, nous expliquerons tout ce que vous devez savoir sur les obligations et la raison pour laquelle elles ont généré des rendements médiocres dans l'environnement de marché actuel.

Afin de mieux comprendre les obligations dans l'environnement actuel, faisons d'abord un rappel des notions de base. Le terme « obligation » est d'une certaine manière un synonyme de « dette ». Les investisseurs acquièrent généralement des obligations afin de générer un revenu prévisible et de parer à la volatilité à court terme d'autres classes d'actifs, comme les actions.

Lorsque vous achetez une obligation, vous prêtez de l'argent à une entité, généralement une agence gouvernementale ou une entreprise. Les investisseurs achètent la dette contre le versement régulier d'intérêts, que l'on désigne parfois par « coupons ». Comme pour la plupart des types de dettes, les emprunteurs doivent rembourser ce qu'ils ont emprunté. Par conséquent, les détenteurs d'obligations s'attendent à récupérer l'argent qu'ils ont prêté à une échéance spécifiée à l'avance.

Les obligations se négocient sur un marché, à la manière des actions. Les investisseurs font des offres sur les obligations, ce qui permet de déterminer le taux d'intérêt qu'une entité versera à ses investisseurs. Plus la demande est élevée, plus le taux d'intérêt est faible, et inversement. Selon Fisher Investments France, deux autres éléments clés entrent en jeu dans l'établissement du prix des obligations.

L’actualité qui compte pour vous, chaque jour dans votre boîte mail.

Les gouvernements ou les entreprises émettent une dette sur un marché primaire, où les investisseurs achètent un certain nombre de titres directement auprès de ces émetteurs. Les obligations se négocient au même prix initial, généralement un multiple de 1.000 selon la devise de base, appelée valeur nominale du titre. Ainsi, pour les obligations, c'est la négociation sur un marché d'enchères qui dicte le taux d'intérêt et non leurs prix (comme c'est le cas pour les actions).

Après une première mise aux enchères, les obligations se négocient sur un marché secondaire, où les investisseurs peuvent acheter et vendre des obligations et d'autres types de titres. Une fois sur le marché secondaire, les prix des obligations ont une relation inverse avec les taux d'intérêt du marché, c'est-à-dire le taux que les investisseurs exigeraient si une entreprise similaire émettait une dette avec des conditions similaires. Lorsque les taux d'intérêt du marché augmentent, les prix des obligations précédemment émises (négociées sur un marché secondaire) ont tendance à baisser. Lorsque les taux d'intérêt du marché reculent, les prix des obligations progressent. Pourquoi cela ?

Prenons un exemple, disons que vous achetez une obligation à un taux d'intérêt de 1 % par an. Pour chaque 1.000 € investis, vous percevez 10 € d'intérêt par an jusqu'à l'échéance de l'obligation. Imaginez maintenant une entreprise de la même nature, présentant des risques similaires, qui émet une nouvelle dette, alors que les taux d'intérêt du marché ont augmenté pour atteindre 2 %. La valeur de votre obligation a diminué car une obligation de 1.000 € rapporte désormais 20 € par an. Afin de vendre votre obligation sur le marché secondaire, vous auriez désormais besoin de diminuer son prix. Cela fonctionne dans les deux sens. Selon le même exemple, si une entreprise similaire émet une dette comparable et si les taux d'intérêt du marché ont chuté à 0,5 %, votre obligation a pris de la valeur.

Les spreads de crédit constituent une autre variable qui peut affecter le prix des obligations. Ils mesurent l'écart entre les intérêts qu'une entité devra verser en plus par rapport à une autre considérée comme « plus sûre ». On utilise souvent le spread pour comparer les taux d'intérêt des entreprises avec ceux des gouvernements.

Prenez une entreprise fortement endettée qui doit émettre davantage de sa dette afin de continuer à exercer son activité. Considérez maintenant une entité stable, comme le gouvernement américain, qui émet régulièrement de nouvelles dettes. L'entreprise endettée devra verser davantage d'intérêts que le gouvernement américain afin de compenser le risque plus élevé de défaut de paiement. Le spread de crédit désigne la différence entre le montant de ces deux taux d'intérêt.

En général, les spreads ne fluctuent pas considérablement. Toutefois, ils peuvent se creuser de façon significative lors de périodes de faiblesse de l'économie. Quand les spreads sont plus larges, les prix des obligations chutent car les marchés intègrent des facteurs de risque supplémentaires. Et inversement, lorsque ils se réduisent, les prix des obligations augmentent, toutes choses étant égales.

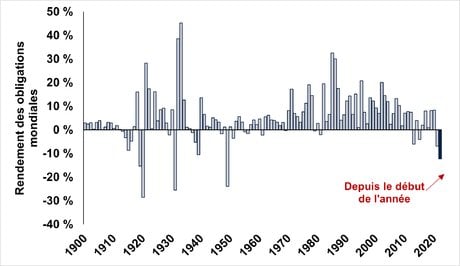

Pour Fisher Investments France, il est essentiel de comprendre le fonctionnement du prix des obligations afin d'expliquer leur performance médiocre observée cette année. L'Illustration 1 compare les rendements des obligations mondiales depuis le début d'année jusqu'à aujourd'hui avec les rendements annuels historiques.

Les obligations mondiales ont souffert de la hausse soudaine des taux d'intérêt du marché à travers le monde. Cette corrélation est loin d'être absolue mais on peut affirmer que généralement les taux d'intérêt et l'inflation évoluent dans la même direction. La crise du COVID-19 a entraîné des complications sur la chaîne d'approvisionnement qui pourraient prendre plus de temps que prévu à résoudre, en partie en raison de la politique zéro COVID mise en place en Chine. L'inflation demeure élevée dans un contexte où le prix des matières premières monte en flèche et la tragédie de la guerre en Ukraine perdure. Une inflation élevée signifie que les taux d'intérêt ont augmenté eux aussi, ce qui constitue un facteur négatif pour le prix des obligations.

Illustration 1 : Le rendement des obligations mondiales observé en 2022 atteignent des niveaux les plus bas depuis plusieurs décennies

Source : Global Financial Data (GFD), au 05/07/2022. Indice GFD World Government Bond Equity Market-Cap-weighted Return, rendement total annuel, 1900 - 2021.

* Données depuis le début de l'année, 01/01/2022 - 30/06/2022.

Les spreads de crédit se sont aussi creusés, ce qui signifie davantage de pertes pour certaines obligations. Cette année, de nombreuses craintes planent sur les marchés (inflation, risque de récession, guerre, etc.), ce qui a incité les investisseurs à se réfugier en urgence dans les obligations d'État plutôt que celles des entreprises. L'Illustration 2 met en évidence la différence entre le rendement total des deux types de dette.

Illustration 2 : Les obligations d'entreprises ont sous-performé celles d'État cette année

Source : Factset. Indices ICE BofA Global Corporate & Government Total Return Bond du 31/12/2021 to 04/07/2022.

Malgré le repli marqué des obligations observé cette année, les investisseurs ne devraient pas céder à la panique selon nous. Fisher Investments France pense que l'allocation d'actifs d'un portefeuille (soit la répartition d'actions, d'obligations, de liquidités et d'autres types d'investissements) a le plus d'influence sur les rendements à long terme. Les investisseurs doivent ajuster leurs portefeuilles selon leurs objectifs et leurs besoins de liquidités à long terme tout en prenant en compte la durée que ces actifs ont besoin pour durer.

Les actions ont le potentiel de rendement à long terme le plus élevé, mais elles peuvent être être sujettes à la volatilité à court terme. Elles ont reculé davantage que les obligations cette année, par exemple.

En vous détournant de votre allocation d'actifs en raison des fluctuations observées sur le court terme, vous risquez de vous écarter d'un plan d'investissement solide à long terme. Les obligations peuvent néanmoins jouer un rôle important pour les investisseurs qui cherchent, ou ont besoin, de diminuer la volatilité des actions sur le court terme. Fisher Investments France vous conseille d'examiner régulièrement votre portefeuille pour vous assurer que l'allocation d'actifs choisie continue d'être pertinente pour répondre à vos objectifs à long terme. À moins que votre situation ait changé de manière significative, votre allocation ne devrait probablement pas changer non plus.

//////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////

Ne manquez pas les dernières actualités et perspectives de marché de Fisher Investments France:

Fisher Investments France est le nom commercial utilisé par Fisher Investments Luxembourg, Sàrl en France (« Fisher Investments France »). Fisher Investments Luxembourg, Sàrl est une société à responsabilité limitée constituée au Luxembourg sous le numéro B228486 opérant également sous le nom Fisher Investments France (« Fisher Investments France »). Son siège social est sis à l'adresse suivante : K2 Building, Forte 1, 2a rue Albert Borschette, Troisième étage, L-1246 Luxembourg. Fisher Investments France est agréée en tant que société d'investissement par la Commission de Surveillance du Secteur Financier (« CSSF ») et en tant qu'intermédiaire en assurance auprès du Commissariat aux Assurances (« CAA ») et de l'ORIAS (sous le numéro 2020CM004). La succursale française de Fisher Investments Europe est immatriculée au Registre du commerce et des sociétés de Paris sous le numéro 853 467 207. S'agissant de ses services de gestion de portefeuille discrétionnaire, Fisher Investments Europe externalise à ses sociétés apparentées une partie des fonctions quotidiennes de gestion de portefeuille, de conseil en investissement et de trading.

Ce document reflète les opinions générales de Fisher Investments Europe et ne doit pas être considéré comme une recommandation personnalisée ou comme un reflet de la performance obtenue par ses clients. Rien ne garantit que Fisher Investments Europe maintiendra ces opinions, qui sont susceptibles de changer à tout moment si de nouvelles informations ou analyses lui sont communiquées ou en cas de réévaluation de celles-ci. Les informations contenues dans le présent document ne constituent en aucun cas une recommandation ou une prévision quant à l'évolution des conditions de marché. Elles sont fournies à titre purement indicatif. La situation actuelle ou future des marchés peut différer considérablement de celle présentée ici. De plus, aucune garantie n'est donnée quant à l'exactitude des hypothèses formulées à des fins d'illustration dans le présent document.

Article Partenaire

Comment le prix des obligations est-il déterminé ?