+80 % en 15 ans : pourquoi les frais de tenue de compte bancaire explosent

En 2025, seules dix banques pratiquaient la gratuité pour la tenue de compte, contre 53 en janvier 2011, d’après l’OTB (photo d’illustration).

AlexanderStein, Pixabay

En 2025, seules dix banques pratiquaient la gratuité pour la tenue de compte, contre 53 en janvier 2011, d’après l’OTB (photo d’illustration).

AlexanderStein, Pixabay

80 % de hausse en quinze ans : les frais de tenue de compte atteignent 23,40 euros en 2026, une inflation que l’analyse de Panorabanques corrèle à la fin de la gratuité quasi généralisée dans les réseaux physiques.

BNP Paribas et le Crédit mutuel de Bretagne dominent ce classement inflationniste avec des tarifs dépassant les 30 euros, tandis que La Banque postale affiche une dérive tarifaire record de 90 % depuis 2020.

L’argumentaire de la FBF, invoquant des investissements technologiques, se heurte au paradoxe de l’autonomie croissante des clients, laissant planer une incertitude sur la justification réelle de ces coûts de gestion.

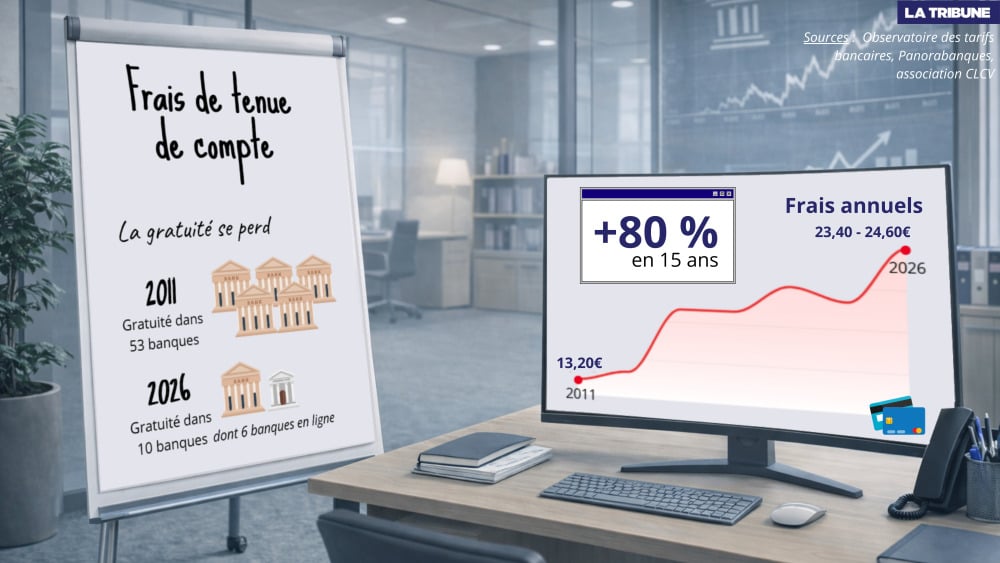

Détenir un compte bancaire coûte chaque année plus cher. Preuve en est en 2026, avec des frais de tenue de compte qui ont encore augmenté, atteignant en moyenne 23,40 euros, selon l’étude annuelle du comparateur Panorabanques dévoilée par RMC Conso. Soit une progression de +5,9 % sur un an.

Ce chiffre confirme celui de l’association de consommateurs CLCV. Dans sa propre étude publiée mi-janvier, elle faisait état d’une hausse de +6,4 % de ces frais de tenue de compte cette année comparé à 2025, les évaluant à 24,60 euros par an en moyenne.

Ce bond des frais de tenue de compte ne se cantonne pas à 2026 puisqu’ils ont progressivement grimpé depuis le début de la décennie précédente. Ils s’affichaient en effet à 13,20 euros en moyenne en 2011, selon le rapport annuel 2013 de l’Observatoire des tarifs bancaires (OTB), réalisé par le Comité consultatif du secteur financier (CCSF). Soit une explosion de plus de 80 % en moyenne en quinze ans (+77 % dans le cas de Panorabanques et +86 % dans celui de CLCV).

La hausse est même bien plus importante si l’on regarde plus loin en arrière, puisque ces services étaient auparavant… gratuits. Une gratuité sur laquelle les banques sont quasiment toutes revenues petit à petit. En avril 2025, seuls dix établissements ne demandaient rien pour la tenue de compte – contre 53 en janvier 2011 – dont six sont des banques en ligne, d’après l’OTB.

Selon Panorabanques, les frais de tenue de compte sont les plus élevés au sein du Crédit mutuel de Bretagne et de BNP Paribas, qui facturent respectivement 35,88 euros et 31,20 euros par an.

Pointée également du doigt : La Banque postale. Si le tarif pratiqué en 2026 est proche de la moyenne, à 25,20 euros par an, il a bondi de +90 % en l’espace de six ans (13,20 euros en 2020).

Certains établissements, comme LCL, appliquent des frais de tenue de compte différenciés selon les clients. Par exemple, si un client domicilie ses revenus sur son compte, les frais seront moins élevés. Une pratique qui reste « toutefois très marginale », selon l’OTB.

Chaque semaine, les clés pour comprendre les marchés financiers.

Ils ont beau être appliqués depuis une quinzaine d’années maintenant, ces frais de tenue de compte suscitent toujours des interrogations. « Lorsque [cette] ligne tarifaire est apparue, 60 millions de consommateurs s’était demandé à quels services elle correspondait. Nous n’avons toujours pas la réponse », déplorait l’association dans un article il y a tout juste un an.

La porte-parole de Panorabanques, Anna Meylacq, explique que « les banques justifient (ces frais de tenue de compte) en affirmant qu’ils représentent le prix du service de gestion administrative et technique d’un compte bancaire ». Avant de relever : « Alors qu’aujourd’hui, avec la digitalisation, on fait quasiment tout par soi-même depuis son application bancaire, cela peut sembler incohérent ».

Anna Meylacq rappelle toutefois que les banques « ont des agences physiques ainsi que des distributeurs à gérer ». « Cela leur coûte de l’argent, elles ne peuvent pas ne rien facturer comme les banques en ligne », reconnaît-elle.

Sans s’expliquer précisément sur les frais de tenue de compte, la Fédération bancaire française (FBF) avait réagi mi-janvier à l’étude de la CLCV relatant la hausse des frais bancaires au global. Le lobby des banques tricolores justifiait cette augmentation notamment par les investissements « massifs » des banques pour « renforcer la sécurité et développer des services digitaux ».