Le dernier numéro de la revue trimestrielle de la Banque des Règlements Internationaux (BRI) BIS Quarterly Review, daté du 7 décembre, souligne que les économies émergentes sont fragilisées par la baisse du prix des hydrocarbures et des matières premières, lorsqu'elles en sont exportatrices, et par l'appréciation du dollar alors que le risque de change porté par les agents économiques peut-être « substantiel » sans qu'il soit malheureusement possible de le documenter.

Les prêts des banques internationales aux économies émergentes s'élevaient à 3100 milliards de dollars à la mi-2014, essentiellement dans la devise américaine, et le total des émissions d'obligations internationales par les différents émetteurs de ces économies, gouvernement, secteur financier, entreprises non financières, s'élevait à environ 2600 milliards de dollars (dont les trois quarts dans la devise américaine). Cette exposition au dollar des économies émergentes pourrait encore être accrue par les émissions obligataires effectuées en devises par les filiales de leurs entreprises dans les pays développés et destinées au financement de leurs maisons-mères[1]. La normalisation -attendue- de la politique de taux d'intérêt de la Réserve Fédérale américaine ne fera qu'accentuer ce risque.

Une très forte hausse de la dette extérieure chinoise

Le rapport de la BRI souligne que ce risque pèse aussi sur la Chine en raison de l'augmentation très rapide de sa dette extérieure. En un an et demi, de la fin 2012 à la mi-2014, les financements bancaires à la Chine ont plus que doublé pour atteindre 1100 milliards de dollars et les entités chinoises ont emprunté plus de 360 milliards de dollars sur les marchés de capitaux internationaux.

Ce développement des financements internationaux de la Chine a sans doute des causes immédiates. Il s'inscrit dans le cadre d'un relâchement progressif des contrôles de capitaux imposés, à l'entrée comme à la sortie, par les autorités chinoises. Les banques et les entreprises y ont certainement vu des opportunités de financement meilleur marché qu'auprès des banques domestiques dont l'activité de crédit - qui s'est très fortement développée durant et après la crise- reste contrôlée.

Une insertion croissante dans les circuits de financement internationaux

Dans l'autre sens, les grandes banques chinoises ont fortement développé leurs activités internationales, en particulier, leur présence dans les pays développés et les financements qu'elles accordent aux pays émergents en développement.

Les statistiques de la BRI et du FMI illustrent cette insertion croissante de l'économie chinoise dans des circuits de financement internationaux différents de ceux qui avaient dominé la décennie précédente (investissements directs étrangers et accumulation des réserves de change). La part des instruments financiers plus volatiles, et en particulier des prêts bancaires et des obligations s'est fortement accrue dans les deux sens.

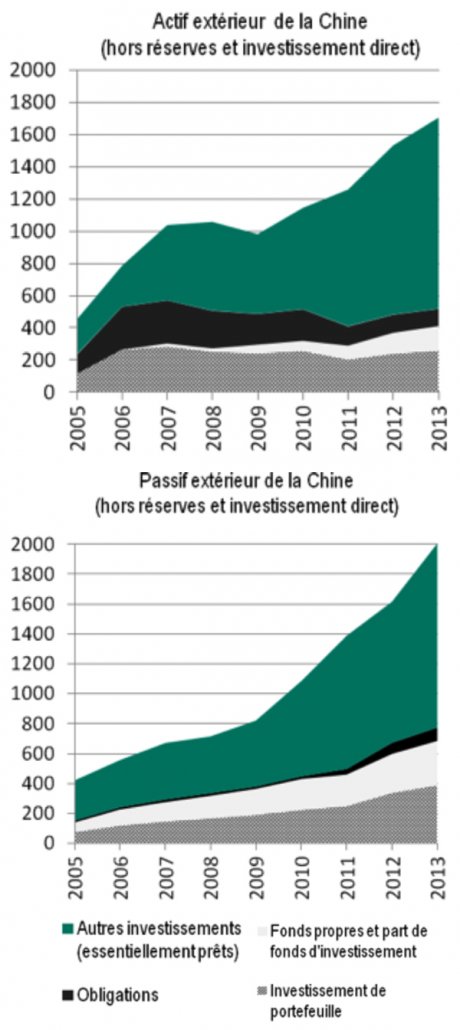

Ce phénomène est illustré dans le graphique 1, ci-dessous, qui présente l''actif et le passif extérieurs de la Chine hors Investissements directs étrangers (IDE) et réserves de change. La croissance a été spectaculaire depuis 2009 : encore plus pour le passif qui est passé de 800 à 2000 milliards de dollars que pour l'actif qui a augmenté de 1000 à 1700 milliards de dollars, selon les statistiques de la balance des paiements du FMI.

Graphique 1

Les données de la BRI recouvrent des concepts différents. Elles recensent exclusivement les créances et les dettes des banques des pays membres de la BRI qui communiquent à cette dernière leurs statistiques bancaires (reporting countries). Bien que membre de la BRI, la Chine n'est pas une reporting country.

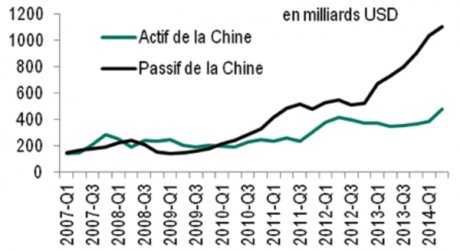

Comme l'illustre le graphique 2, ci-dessous, la dynamique d'insertion de la Chine dans les circuits financiers internationaux est encore plus spectaculaire vue sous cet angle et l'écart entre l'actif et le passif y est encore plus prononcé que dans les statistiques de la balance des paiements publiées par le FMI. Le passif de la Chine vis-à-vis des reporting countries est ainsi passé de 150 milliards de dollars à la mi-2009 à 1103 milliards de dollars à la mi-2014, soit une multiplication par 7,4. Dans le même temps, les créances de la Chine sur les reporting countries de la BRI étaient multipliées par un peu plus qu'un facteur 2.

Graphique 2

Au demeurant, la différence entre les créances de la Chine vis-à-vis du reste du monde, recensées par le FMI, et celles vis-à-vis des pays développées, recensées par la BRI, laisse penser que les banques chinoises recyclent une partie des ressources en devises qu'elles obtiennent des pays de l'OCDE vers les pays en développement, pays non déclarants à la BRI, et qui risquent de devenir particulièrement vulnérables.

Grâce à ses réserves de change, la Chine est à l'abri d'une crise des paiements, pour longtemps

Reste une inconnue qui concerne la part de l'actif externe des banques chinoises en RMB sur laquelle elles n'auraient pas de risque de change et qui pourrait être refinancée par la banque centrale chinoise, la PBC. Il est probable que cette part est encore anecdotique mais on comprend mieux, au regard des données publiées par la BRI et le FMI, l'un des enjeux qui s'attache à l'internationalisation de la monnaie chinoise.

Finalement, les réserves de change chinoises devraient de leur côté voir leur valeur se stabiliser voire - mécaniquement- baisser avec la hausse des taux aux Etats-Unis et alors que les excédents commerciaux diminuent et que le ralentissement de la croissance rend le pays moins attractifs pour les investisseurs étrangers. Leur niveau actuel (3880 milliards de dollars) met toutefois la Chine à l'abri d'une crise des paiements internationaux pour encore très longtemps. Même si ce niveau est tellement élevé qu'une mobilisation massive de ces réserves aurait des conséquences systémiques, il est probable que le gouvernement chinois viendrait à la rescousse de ses principales banques si ces dernières venaient à être fragilisées par des défauts sur leurs prêts en devises, notamment aux pays émergents et en développement. Cela n'empêcherait néanmoins pas des défauts isolés sur des financements internationaux à des contreparties chinoises qui ne sont pas garanties par l'Etat.

Retrouvez plus d'information sur le blog du CEPII.

Le CEPII (Centre d'Études Prospectives et d'Informations Internationales) est le principal centre français d'étude et de recherche en économie internationale.

[1] Hyun Song Shin, devenu depuis Chief Economist de la BRI, avait déjà appelé l'attention "The Second Phase of Global Liquidity and Its Impact on Emerging Economies », remarks at 2013 Federal Reserve Bank of San Francisco Asia Economic Policy Conference.

Il n'y a actuellement aucun commentaire concernant cet article.

Soyez le premier à donner votre avis !