Retraite: les Français sous-estiment le coût de leur future vie

Gabrielle Thin

retraite coût de la vie dépenses

Schroders

Gabrielle Thin

retraite coût de la vie dépenses

Schroders

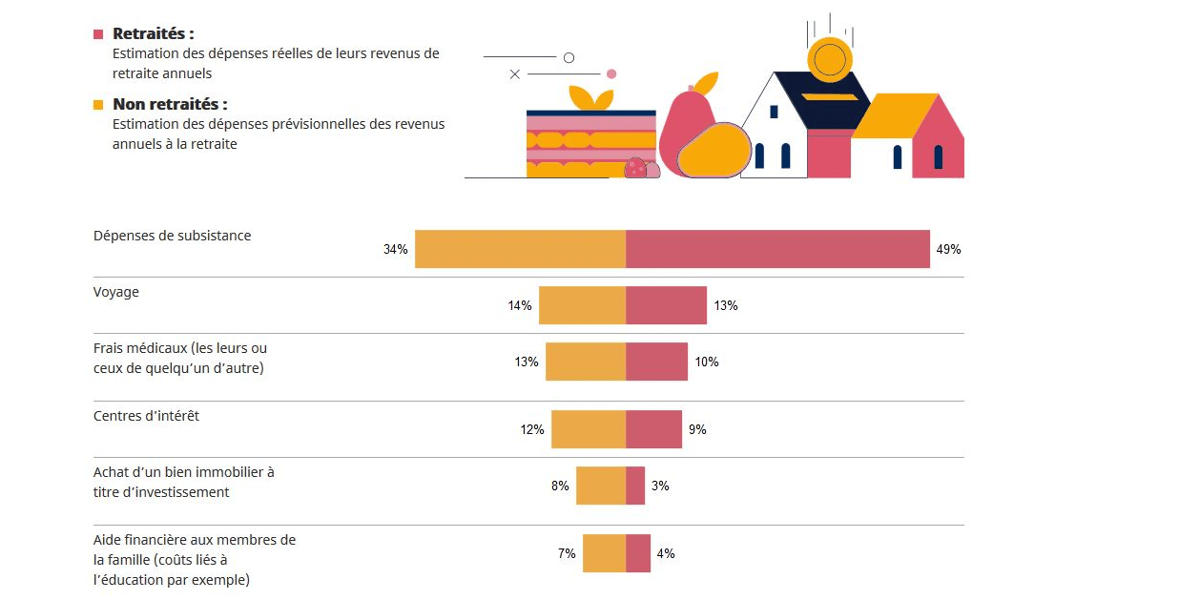

Joindre les deux bouts, une préoccupation majeure pour les futurs retraités : selon un sondage réalisé par Audencia-Humanis en juin 2018, la première crainte de la retraite est d'ordre financier pour 88% des seniors, devant la santé, la dépendance ou la disparition de leur « utilité sociale ». Une crainte loin d'être infondée : une étude mondiale de Schroders Global Investor portant sur plus de 22.000 personnes dans 30 pays, révèle que les anticipations des non retraités sont loin de la réalité et qu'ils risquent de tomber de haut.

Ainsi, les Français estiment qu'ils auront besoin de 78% de leur revenu actuel pour vivre confortablement à la retraite alors qu'en réalité ils n'en toucheront pas plus de 61%. En moyenne en Europe, les anticipations sont de 72% du salaire et de 63% pour la réalité. Cette différence est source de frustration chez les nouveaux retraités, puisque l'étude souligne que 15% des retraités dans le monde estiment ne pas disposer d'un revenu suffisant pour vivre confortablement. Ce chiffre monte même à 20% en France, où seuls 36% des retraités s'estiment satisfaits.

Selon la Caisse nationale d'assurance vieillesse, la retraite moyenne du régime général s'élevait en 2017 à 1.086 euros mensuels, avec de fortes disparités entre les hommes et les femmes (de plus de 150 euros), reflet des écarts de salaires chez les actifs.

Cet écart entre les anticipations et la réalité apparaît dans tous les postes du budget. Les Français non retraités estiment qu'ils consacreront 30% de leur retraite annuelle aux dépenses de subsistance, premier poste attendu, devant les voyages (14%), alors qu'en réalité ce sera près de la moitié des revenus des retraités (46% et même 49% au niveau mondial) qui devra être alloué à ces dépenses incompressibles (et 13% pour les voyages, 10% pour les soins, 9% pour les loisirs en moyenne au niveau mondial). L'investissement dans un bien immobilier ou l'achat d'une résidence secondaire, anticipés à hauteur de 14% du revenu de la retraite, se trouvent ramenés à 4% du budget réel des retraités.

Autre constat contre-intuitif, les retraités consacrent une part plus importante de leurs revenus à l'investissement au sens large, destiné à générer un revenu de retraite (complémentaire, immobilier, etc), soit 20% pour les Français (19% dans le monde) contre 8% à 9% chez les actifs.

Alertes en temps réel sur les informations économiques majeures.

Un investissement trop limité de la part des actifs, qui conduit les personnes, une fois à la retraite, à arbitrer au détriment de projets comme l'investissement immobilier.

À lire également

Elle tire donc la sonnette d'alarme à l'attention des futurs retraités, afin de les inciter à mieux préparer leur retraite en anticipant les possibles frustrations dues à la baisse de leur revenu. A l'heure où des sénateurs suggèrent de repousser l'âge de départ à la retraite de 62 à 63 ans, les futurs retraités reconnaissent ne pas être suffisamment informés de leur futur niveau de vie (57% des seniors actifs, selon l'étude Audencia-Humanis), à tel point que près de la moitié d'entre eux envisage de continuer à travailler. Avec le recul, 35% des retraités regrettent de ne pas avoir davantage anticipé sur leur épargne.

Gabrielle Thin