Énergie : comment la guerre en Ukraine a redistribué les cartes du marché du GNL

Ce contenu est réservé aux abonnés La Tribune

Les Etats-Unis ont doublé leurs exportations vers l'Union européenne entre 2021 et 2022.

Reuters

Ce contenu est réservé aux abonnés La Tribune

Les Etats-Unis ont doublé leurs exportations vers l'Union européenne entre 2021 et 2022.

Reuters

Comme c'est le cas pour le pétrole, l'invasion de l'Ukraine par l'armée russe en février 2022 a chamboulé la carte des flux des méthaniers acheminant du gaz naturel liquéfié (GNL). L'Europe, premier client du gaz russe, livré majoritairement via des gazoducs, a dû en quelques mois trouver des alternatives, boostant ses achats de GNL de 60% l'année dernière.

Entre janvier et novembre 2022, les livraisons de gaz russe (gazoducs et GNL cumulés), ne représentaient que moins d'un quart des importations du Vieux continent, la Norvège fournissant un autre quart et l'Algérie près de 12%. Le restant (25,7%) (hors GNL russe) était du GNL principalement fourni par les Etats-Unis, le Qatar et le Nigéria, selon les dernières données de la Commission européenne.

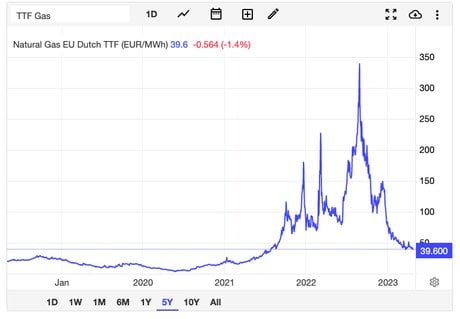

Principaux bénéficiaire des cette redistribution des cartes, les Etats-Unis ont doublé leurs exportations vers l'Union européenne entre 2021 et 2022. Mais ces nouvelles ventes ont été motivées par le contexte géopolitique et surtout par la flambée des cours du gaz en Europe (voir graphique).

-

Mais ces livraisons ne se sont pas faites en augmentant sinon faiblement la production mais en changeant les destinations. En 2021, les premiers clients du GNL étasunien étaient la Chine, le Brésil, le Japon, la Corée du Sud et l'Inde. En 2022, c'était la France, les Pays-Bas, l'Espagne, le Royaume-Uni.

Et les premiers mois de 2023 confirment cette tendance, malgré le reflux des cours. En mars, les plus importants volumes en provenance de l'autre côté de l'Atlantique ont été livrés au Royaume-Uni, aux Pays-Bas, à la Turquie et à la France, selon les données de l'Agence américaine d'information sur l'énergie (EIA).

Alertes en temps réel sur les informations économiques majeures.

À lire également

Cette prédominance des Etats-Unis devrait perdurer, même si l'offre en provenance d'Afrique va croître. L'Algérie peut encore augmenter ses capacités de livraison via les gazoducs existant, et certains projets de gazéification flottant vont apparaître d'ici à 2006, dont celui de Tortue-Ahmeyim situé sur la frontière maritime entre le Sénégal et la Mauritanie, ou encore Coral sur la côte du Mozambique, et Marine XII FLNG sur la côte du Congo-Brazaville, les deux opérés par la compagnie italienne ENI. De même, la découverte d'importants gisements de gaz en Namibie annonce des perspectives prometteuses.