La baisse des prix des métaux s'accélère mais gare à la flambée lors de la reprise économique

Ce contenu est réservé aux abonnés La Tribune

Stocks d'aluminium.

Reuters

Ce contenu est réservé aux abonnés La Tribune

Stocks d'aluminium.

Reuters

Entre risque de récession mondiale, prix élevés de l'énergie, les prix de métaux connaissent de fortes baisses, qui s'accélèrent ces dernières semaines. Ainsi, en un an, l'acier s'est déprécié de 26%, l'un de ses composants de base, le minerai de fer, encore plus fortement 35% (et -15% sur un mois). C'est surtout la baisse de la demande en Chine, premier producteur et consommateur mondial, qui pèse ces dernières semaines sur le métal le plus consommé au monde, en raison des rationnements de la fourniture d'électricité dans le pays qui réduit l'activité chez le géant asiatique.

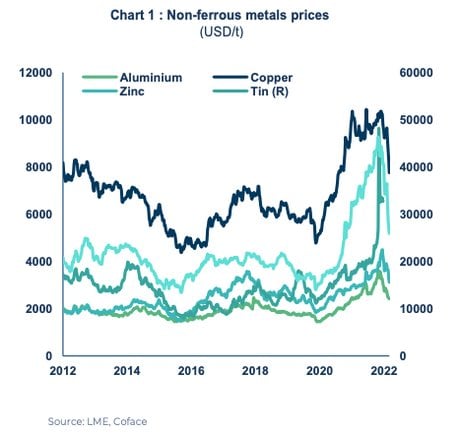

Du côté des métaux non ferreux, sur un an, la baisse est de 16% pour le cuivre, de 12% pour l'aluminium, de 27% pour l'étain, de 16% pour le zinc et de 17% pour le plomb. Et si le nickel est encore en hausse de plus de 8%, il a baissé de 10% sur un mois (voir graphique ci-dessous).

.

Les métaux précieux qui ont des débouchés industriels sont aussi dans une tendance baissière. Le platine est en recul de 15% sur un an, le palladium de 13%, le molybdène de 12% (-14% sur le dernier mois) et l'argent de 24% (-12% sur le dernier mois).

Seul le lithium, très demandé pour les modèles de batteries spécifiques aux véhicules électriques, affiche une hausse de 320%, l'offre n'étant pas encore à la hauteur des besoins projetés pour réaliser la transition énergétique.

« La tendance à la baisse constatée s'explique en partie par le réalignement sur l'économie réelle des acteurs des marchés financiers, après une période de panique et de forte incertitude, notamment après l'invasion de l'Ukraine par la Russie en février dernier », explique Simon Lacoume, expert à la Coface. Ainsi, la poussée fébrile des cours consécutive à la crainte d'une restriction de l'offre russe est déjà effacée.

Alertes en temps réel sur les informations économiques majeures.

À lire également

Mais c'est surtout la perspective d'un ralentissement de l'activité mondiale qui pèse sur le marché mondial des métaux. Fin juillet, le Fonds monétaire international (FMI) a révisé à la baisse ses estimations de croissance du PIB mondial pour 2022 à 3,2% contre 3,6% en avril dernier (-0,4 point). Pour 2023, l'activité devrait accélérer à 2,9% contre 3,6% auparavant (-0,7 point). « Il se peut que nous soyons à la veille d'une récession mondiale deux ans seulement après la dernière », avait même averti, alors, l'économiste en chef de l'institution Pierre-Olivier Gourinchas.