Vers une mondialisation des marchés des métaux et... une relocalisation des mines

Ce contenu est réservé aux abonnés La Tribune

Bobines d'aluminium.

Reuters

Ce contenu est réservé aux abonnés La Tribune

Bobines d'aluminium.

Reuters

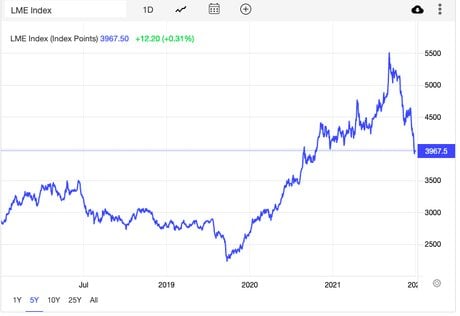

Comme d'autres marchés, celui des métaux non-ferreux (aluminium, cuivre, zinc, plomb, nickel et étain) a subi les soubresauts des chaînes d'approvisionnements en cessant l'exploitation durant les confinements et lors de la reprise économique à la sortie de la pandémie. Selon l'indice du London Metal Exchange, le plus important marché mondial des métaux non ferreux, les restrictions sanitaires l'on fait grimper de 139% entre mars 2020 et février 2022 (voir graphique). En revanche, l'invasion par la Russie de l'Ukraine (les deux pays sont des producteurs majeurs de métaux), les perspectives de récession de l'économie mondiale et les stricts confinements dans la région de Shangaï l'ont depuis fait chuter de 29%.

.

Durant des décennies, le marché des métaux n'a pas fait l'objet d'un grand intérêt sinon des spécialistes. Certes, en Chine, le boom urbain et le besoin d'infrastructures, qui s'est accéléré au début des années 2000, avaient fait monter les prix de l'acier et des non ferreux, relançant les projets miniers à travers le monde et suscitant de nouvelles capacités de raffinage. La Chine en particulier, obsédée par la sécurisation de son approvisionnement, n'a pas seulement investi durant ces 20 dernières années dans des sites miniers en Asie, mais aussi en Afrique et en Amérique latine, et également dans le raffinage qui lui confère aujourd'hui une domination mondiale sur ce segment avec 50% du marché. Ainsi, les Etats-Unis font traiter leurs terres rares en Chine!

À lire également

A contrario, l'Occident - même si l'Australie, le Canada et les Etats-Unis sont des producteurs majeurs - a négligé cette perspective stratégique comptant sur les pays producteurs pour assurer les livraisons. D'autant que l'industrie extractive est jugée par nombre d'ONG comme une activité dommageable pour l'environnement. L'écologie étant un sujet prioritaire sur les agendas des gouvernements occidentaux, les exigences des normes en matière environnementale rendent tout investissement non compétitif par rapport à des pays comme la Chine.