Malgré la pression du dollar sur le yen, le Japon ne veut pas augmenter les taux

Ce contenu est réservé aux abonnés La Tribune

Photo d'illustration

Reuters

Ce contenu est réservé aux abonnés La Tribune

Photo d'illustration

Reuters

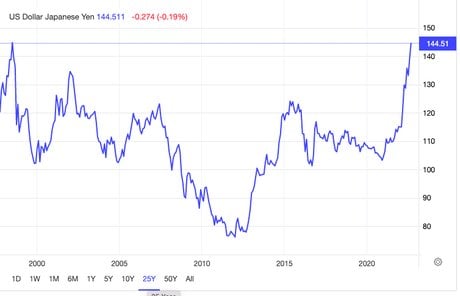

En ces temps d'incertitudes, le dollar est plus que jamais la valeur refuge, ce dont pâtissent les autres monnaies. Face au billet vert, l'euro est au plus bas depuis 20 ans, la livre sterling depuis 37 ans, le yen depuis 24 ans (voir graphique), et le yuan, qui reste sous contrôle de l'Etat chinois, depuis 11 ans.

-

Cette évolution des taux de change n'est pas sans conséquences. La semaine dernière, pour la première fois depuis 1998, la Banque centrale du Japon (BoJ) est intervenue pour soutenir la devise nippone, tombée à 146 yens pour un dollar, la faisant revenir autour des 141 yens pour un dollar. Ce mercredi, en journée, le billet vert s'échangeait autour de 144,5 yens.

L'intervention de la BoJ, qui a coûté, selon la presse japonaise, près de 21 milliards de dollars, ne semble pas pour le moment devoir être réitérée. L'institution monétaire en a pourtant largement les moyens, avec des réserves de devises étrangères qui s'élevaient au 31 août à 1.170 milliards de dollars, selon le ministère japonais des Finances.

Mais, selon Masato Kanda, le vice-ministre japonais des Finances chargé des affaires internationales, l'opération ne visait pas à défendre un seuil de taux de change voulu par le gouvernement mais davantage à éviter une fluctuation excessive des cours qui rend plus compliquée la prise de décision des entreprises nippones et favorise la spéculation des cambistes.

Elle permet également à la banque centrale du Japon de ne pas envisager, pour le moment, un relèvement de ses taux directeurs ni de mettre un terme à ses rachats d'actifs. « Le procès-verbal de la BoJ (publié ce mercredi) montre que les membres du conseil d'administration sont peu enclins à changer de cap malgré la pression continue sur la monnaie et l'inflation de base qui est actuellement supérieure à l'objectif », indique Craig Erlam, analyste chez OANDA.

Alertes en temps réel sur les informations économiques majeures.

À lire également

Cette politique monétaire accommodante vise toujours à soutenir l'activité de la quatrième économie mondiale qui devrait enregistrer une croissance de 1,6% de son PIB en 2022, et de 1,4% en 2023, selon les dernières projections de l'OCDE.