Pourquoi l’incursion d’Uber dans la finance n’est pas une surprise

Juliette Raynal

Photo d'illustration

Uber

Juliette Raynal

Photo d'illustration

Uber

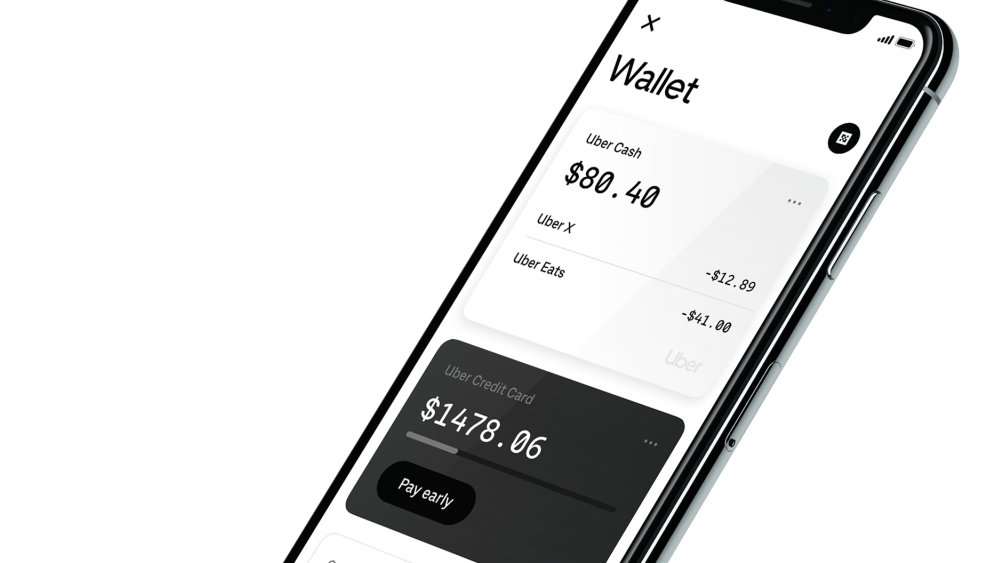

Que vient faire un représentant d'Uber au salon Money 2020 de Las Vegas, la grand-messe des paiements et des fintech ? Réponse : annoncer la création d'une nouvelle division, baptisée Uber Money, spécialement dédiée au développement de produits financiers.

La société de VTC a profité de cet événement pour présenter, en début de semaine, les grandes lignes de cette nouvelle unité pilotée par Peter Hazlehurst. Au menu : le déploiement d'un portefeuille numérique dédié aux clients, chauffeurs et coursiers, mais aussi la possibilité pour ces derniers de percevoir le paiement de chaque course instantanément ou encore le lancement d'une carte de paiement donnant accès à des offres de cashback pour l'essence allant de 3 à 6%.

Ce n'est d'ailleurs pas la première incursion d'Uber dans le monde des paiements. Il y a deux ans, la société californienne a lancé en partenariat avec Visa et Barclays une carte de paiement visant à reconquérir et fidéliser ses clients, de plus en plus nombreux à bouder son application. Cette carte embarque un programme de fidélité et donne accès à une série d'avantages en cashback pour les dépenses réalisées au sein de l'écosystème Uber, comprenant des services comme Uber Eats mais aussi les trottinettes en libre service Jump.

Un an auparavant, le géant américain des VTC s'était aussi rapproché de BBVA pour lancer une carte de paiement au Mexique, marché où 35% de ses chauffeurs partenaires n'avaient jamais eu accès à des services financiers auparavant.

Ce débordement d'un géant de la mobilité dans les services financiers n'est pas inédit. Fin août, Tesla a officialisé le lancement de sa propre assurance automobile en tant que courtier. Le constructeur de voitures électriques haut de gamme affirme connaître mieux que quiconque ses véhicules et ses clients et donc être en mesure de proposer des offres mieux adaptées et sensiblement moins chères.

Chaque jour à 13h, l’essentiel de l’actualité industrielle.

L'an dernier, le VTC chinois Didi a également dévoilé une gamme très complète de produits financiers à destination des chauffeurs membres de sa plateforme et de ses clients. La décacorne (société non cotée en Bourse valorisée plus de 10 milliards de dollars, quand les licornes en valent un seul) propose ainsi des offres de prêts, d'assurances santé et automobile ou encore de crédit personnel pour justement faire l'acquisition d'un véhicule.

C'est un moyen aussi pour ces acteurs, souvent très loin de la rentabilité, de diversifier leurs sources de revenus, bien que l'industrie financière, confrontée aux taux bas, voire négatifs, voit sa rentabilité s'éroder. L'objectif est enfin, et surtout, de tracer les clients pour mieux les comprendre et donc mieux les servir par la suite et générer des recettes supplémentaires.

Les nouveaux acteurs de la mobilité ne sont bien évidemment pas les seuls à convoiter ce nouvel or noir. Tous les géants de la tech ont lancé, depuis une petite dizaine d'années, des initiatives diverses et variées dans ce domaine. Amazon propose des prêts aux petites entreprises présentes sur sa place de marché et s'est associé à JPMorgan Chase et au fonds Bershire Hathaway dans le but de développer une assurance santé destinée aux salariés de ces trois poids lourds. Google, comme beaucoup d'autres, a développé une solution de paiement mobile. Facebook, dont le projet de cryptomonnaie Libra semble retardé, voire compromis, planche aussi sur un portefeuille numérique baptisé Calibra.

Mais la plus retentissante des initiatives est sans doute celle d'Apple qui a lancé, l'été dernier, une carte de crédit émise par Goldman Sachs en partenariat avec Mastercard.

À lire également

Reste qu'aucun de ces géants de la tech, perçus comme une véritable menace par les banques et les assureurs, n'a encore véritablement percé sur ce terrain. "L'industrie financière est loin d'être leur priorité et ce sont davantage des pions positionnés pour l'avenir. Par ailleurs, la culture du changement est sans doute plus lente dans cette industrie que dans d'autres secteurs", note Julien Maldonato.

Juliette Raynal