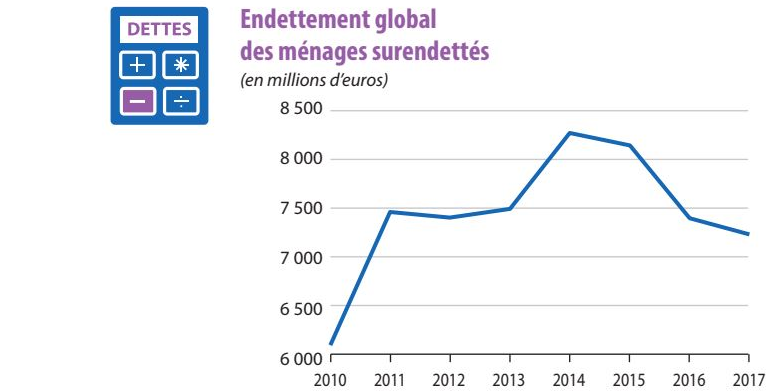

Surendettés : 166.760 ménages et 7,2 milliards d'euros de dettes

Surendettement France 2017

Banque de France

Surendettement France 2017

Banque de France

Le surendettement en France touche moins de personnes mais il concerne de plus en plus les populations les plus fragiles. Selon la dernière enquête de la Banque de France, sur les plus de 180.000 dossiers de situations de surendettement déposés l'an dernier (soit 343 pour 100.000 habitants de 15 ans et plus), ce sont 166.670 qui ont été déclarés recevables, un chiffre en baisse de 4,7% en un an et de 14,4% depuis 2012. Ces ménages ploient sous un fardeau total de 7,2 milliards d'euros de dettes. Un montant là aussi en baisse par rapport au pic de 2014. Après traitement par les commissions de surendettement, puis homologation éventuelle par la justice, "23 % de la dette globale a été effacée" indique l'étude.

L'institution relève l'effet de la baisse des taux et des politiques publiques "visant à mieux protéger les ménages des pratiques excessives de certains organismes distribuant des crédits", notamment l'encadrement des prêts à la consommation.

Du côté des profils des surendettés, l'enquête souligne "la part croissante des adultes isolés parmi les ménages surendettés, la proportion importante de personnes en recherche d'emploi (quatre fois supérieure à celle des chômeurs dans la population française), la proportion croissante de ménages surendettés disposant de revenus inférieurs aux minima sociaux ou au SMIC et la baisse de la part des revenus d'activités dans l'ensemble des revenus des ménages surendettés depuis 2012".

[La part des prêts à la consommation diminue, celle des dettes immobilières augmente, malgré la baisse des taux. Crédits : Banque de France]

À lire également

Si l'encours global de dettes immobilières est en baisse, en deçà du pic de 2,7 milliards d'euros 2015, la part de l'immobilier a augmenté et concerne 14,4% des dossiers. En moyenne, la dette immobilière des ménages surendettés atteint 108.094 euros, alors que l'endettement moyen hors immobilier par ménage dans cette situation s'élève à 27.862 euros.