Stade Matmut Atlantique : l'exploitant continue de creuser ses pertes, jusqu'à quand ?

Pierre Cheminade

Naming nouveau stade de Bordeaux : Matmut

Philippe Caumes

Pierre Cheminade

Naming nouveau stade de Bordeaux : Matmut

Philippe Caumes

"Le déficit est normal mais supérieur aux prévisions de notre partenaire SBA [Stade Bordeaux Atlantique]. C'est lui qui s'est trompé, notamment sur le montant du naming et l'ampleur de l'activité commerciale. C'est sa responsabilité !", a assuré Alain Juppé, lors du conseil métropolitain du 30 novembre dernier. Les élus de Bordeaux Métropole ont en effet pris connaissance du rapport d'activité pour l'année 2017 de la société SBA SAS, filiale de Fayat et Vinci, qui exploite le stade Matmut Atlantique conformément au contrat de partenariat signé en 2011 avec la ville de Bordeaux - puis Bordeaux Métropole - pour une durée de 30 ans (de 2015 à 2045). Et les résultats ne sont clairement pas au rendez-vous. La gestion de cet équipement reste en effet largement déficitaire, la faute à un modèle économique nettement plus difficile que ne le laissaient croire les prévisions résolument optimistes, voire fantaisistes, de SBA.

2017 est la deuxième année pleine d'exploitation de cette enceinte de 42.000 places mise en service au printemps 2015 en vue de l'Euro 2016. L'an dernier, le stade a accueilli 23 matchs des Girondins de Bordeaux (22.650 spectateurs en moyenne, soit seulement 53 % de remplissage), 5 matchs de l'UBB (26.600 spectateurs en moyenne) et deux concerts (Céline Dion et les Vieilles Canailles).

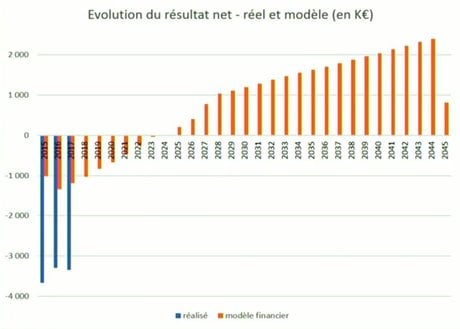

En bleu, le résultat net réalisé, en rouge le prévisionnel (crédits : Bordeaux Métropole / SBA)

Malgré un chiffre d'affaires en légère hausse (19,74 M€ Vs 19,21 M€), l'exercice 2017 s'est soldé par un résultat net négatif de -3,43 M€, soit une perte supérieure de 2,1 % à celle déjà enregistrée en 2016 (-3,36 M€) mais surtout supérieure de 188 % à l'objectif que l'exploitant s'était lui-même fixé ! Au total, depuis l'ouverture du stade, l'exploitation a généré un déficit cumulé de 10,46 M€. Si des déficits étaient bien prévus au cours des dix premières années dans le modèle prévisionnel, les chiffres réalisés laissent apparaître un déficit trois fois supérieur. Comment en est-on arrivé là ?

Plusieurs facteurs expliquent ces résultats calamiteux :

De quoi laisser songeur sur le sérieux des hypothèses et du modèle économique présenté par SBA. "Ces résultats sont très préoccupants", a reconnu Patrick Bobet, le vice-président de Bordeaux Métropole en charge des finances. "L'audition des responsables de SBA par les élus métropolitains le 22 novembre dernier a apporté certaines réponses mais pas toutes. Ainsi, une grande vigilance s'impose pour le suivi de la suite du contrat de partenariat", a-t-il ajouté. Face à ces résultats, Vinci et Fayat ont déjà recapitalisé SBA à hauteur de 750.000 € chacun. Mais bien que le modèle financier de l'exploitant table pour l'année 2018 sur un résultat net négatif de "seulement" -1,02 M€, SBA a refusé de rendre publiques les prévisions actualisées pour l'exercice en cours. Rien de très rassurant.

L’actualité qui compte pour vous, chaque jour dans votre boîte mail.

"Le contractant s'est sérieusement, volontairement ou non, trompé dans ses prévisions", considère lui aussi l'élu écologiste Pierre Hurmic, qui pointe par ailleurs le poids des filiales de Vinci et Fayat parmi les sous-traitants de SBA ainsi que le mauvais bilan énergétique de l'enceinte. "Ce rapport est alarmant quant à la santé financière de la société SBA", ajoute la socialiste Emmanuelle Ajon avant d'enfoncer le clou :

Dans ces conditions, l'opposition socialiste craint "une grenade financière dégoupillée" et questionne la pérennité du modèle : "A-t-on l'assurance que Vinci et Fayat vont continuer à combler un puits sans fond pendant les 25 années restantes ? Et sinon, que se passerait-il si SBA déposait le bilan ?", interroge Emmanuelle Ajon.

En l'occurrence le prestataire a déjà émis l'idée d'une renégociation l'an dernier, essuyant une fin de non-recevoir d'Alain Juppé, qui n'a pas changé sa position :

Ces déficits sont en effet à la charge exclusive de l'exploitant privé mais la limite du modèle est la présence dans le contrat d'une cession de créance : en cas de mise en faillite de l'exploitant, volontaire ou pas, c'est la collectivité qui devra rembourser la quasi-totalité de la dette aux bailleurs de fonds. Une hypothèse potentiellement catastrophique pour les finances publiques puisque celle-ci s'élève à 107 M€ au 31 décembre 2017. Un risque pour la collectivité qui est cependant quasi-inévitable dans ce type de montage et permet d'obtenir des taux d'intérêt plus intéressants.

L'avocate bordelaise en droit public Gaële Chamming's le confirme :

Pas de quoi inquiéter Nicolas Florian, l'adjoint aux finances d'Alain Juppé à la mairie de Bordeaux : "C'est un bon contrat qui ne coûte pas cher à la collectivité puisque les difficultés sont payées par SBA. Il faudra juger ce contrat à la fin de l'exploitation et je n'imagine pas un seul instant que deux des principaux acteurs du BTP dans ce pays viennent nous expliquer qu'ils ne savent pas faire. Je ne l'envisage pas. Mais il faut évidemment se préparer à la révision quinquennale."

Une révision tous les cinq ans figure en effet à l'article 14 du contrat de partenariat et s'impose aux deux parties. Il s'agit "d'examiner ensemble les conditions d'exploitation du Nouveau Stade et adapter, si nécessaire, le contrat aux évolutions constatées. La mise en œuvre des modifications fait l'objet de la signature d'un avenant qui en précise les modalités juridiques, techniques et financières de réalisation." Dans ce cadre, SBA peut "proposer toute modification qu'il juge utile à la réussite ou à l'optimisation du projet".

En effet, pour la collectivité, la première conséquence concrète de cette exploitation déficitaire par SBA est l'absence des recettes additionnelles partagées qu'elle est censée percevoir si les recettes perçues par SBA dépassent un certain seuil. Or, comme le rappelle Patrick Bobet : "En 2015, 2016 et 2017, la marge dégagée par les activités reste inférieure aux recettes nettes garanties versées à Bordeaux Métropole, il n'y a donc pas de recettes additionnelles partagées versées par le titulaire depuis la mise en exploitation."

De son côté, la Cour des comptes, qui évalue le coût de l'équipement à 310 M€ sur 30 ans dont 88,3 M€ à la charge de la collectivité, ne dit pas autre chose, dans un rapport de septembre 2017 qui pointe "des risques d'exploitation réels et des garanties limitées obtenues par la ville". Les magistrats financiers observent ainsi que pour sécuriser le modèle économique, il est indispensable que "le club et le partenaire du contrat remplissent leurs obligations financières" :

À lire également

La négociation qui se dessine sera donc autant politique que juridique et, en cas de divergences de points de vue entre les parties, pourrait aboutir à de longues procédures. Elle sera menée par la nouvelle majorité qui remportera les élections municipales du printemps 2020. D'ici là, un autre acteur pourrait intervenir en la personne du FC Girondins de Bordeaux. Le nouveau propriétaire Joe DaGrosa a érigé en priorité l'amélioration de l'expérience client au sein du stade et l'optimisation des recettes qu'il peut en tirer. Il reste à savoir comment il entend se positionner vis-à-vis de SBA et si une entrée au capital est envisageable.

Pierre Cheminade