Depuis 2008, les pays de l'OCDE sont entrés dans une phase de forte instabilité financière et économique, mettant ainsi fin à la période de stabilité macroéconomique de la « grande modération ». Or, depuis plusieurs mois, différents indicateurs macroéconomiques révèlent que celle‐ci pourrait être de retour.

Les années 1950 à 1960 ont constitué une époque majeure à la fois de croissance et de stabilité. Sous l'impulsion des deux chocs pétroliers, de la fin de Bretton Woods et de la politique monétaire passive menée par la Réserve Fédérale, les années 1970 et le début des années 1980 furent ensuite caractérisées par de larges fluctuations économiques, avant que les trente années suivantes ne soient marquées par une période de croissance faible, mais stable : la « grande modération », qui dura jusqu'à la grande récession de 2008.

La "grande modération" de retour

Si cette récente récession a conduit à des baisses de l'activité économique sans précédent depuis les années 1930, bien plus durables et profondes que celles observées dans les années 1970 et 1980, ce qui a pu laisser présager pour de nombreux observateurs que la « grande modération » serait définitivement terminée, de

nombreux indicateurs macroéconomiques suggèrent, depuis plusieurs mois, que celle‐ci pourrait être bel et bien de retour.

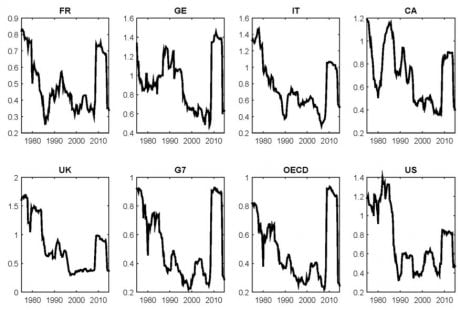

Figurent ci‐après les écarts‐types des taux de croissance trimestrielle des PIB de plusieurs pays développés (France (FR), Allemagne (GE), Italie (IT), Canada (CA), Royaume‐Uni (UK), G7, OCDE, États‐Unis (US), glissant sur une fenêtre de cinq ans depuis 1975. Ce graphique met en évidence la variabilité du taux de croissance du PIB

au cours du temps. Il reflète donc le degré d'instabilité, mais également le niveau d'incertitude économique auxquels sont confrontés les firmes et les ménages. En effet, la volatilité économique est régulièrement l'indicateur choisi, par la littérature empirique, pour représenter le degré d'incertitude économique : une hausse de la variabilité des prix entrainera, par exemple, une incertitude plus élevée à l'égard des perspectives à court terme des profits des entreprises.

Graphique 1 ‐ Volatilité des taux de croissance trimestrielle des PIB de plusieurs pays développés

Mis à part la période postérieure à la crise financière, il apparaît, pour l'ensemble des pays étudiés, que les,écarts‐types des taux de croissance des PIB réels ont,significativement décliné à partir du milieu des années, 1980. Pour chaque pays, le degré d'instabilité économique était environ deux fois plus élevé dans les années

1970‐1980 qu'au cours des années 1990.

Bien sûr, cette période remarquablement modérée (1985‐2008) ne marque pas la fin de toute récession. Elle signifie plutôt des contractions économiques à la fois moins fréquentes et moins sévères, en moyenne, que celles observées en période d'instabilité macroéconomique, comme l'illustrent notamment les récessions américaines de 1990‐1991 et de 2001, bien plus courtes et moins intenses que celles observées avant les années 1980.

Des fluctuations plus fortes après 2008

Plus récemment, la sévérité de la crise financière de 2008, suivie de la crise de la dette souveraine en zone euro, a conduit à une hausse de l'amplitude des fluctuations, dont le niveau est retourné à celui observé avant la « grande modération ». Cependant, ce niveau élevé ne s'est pas inscrit dans la durée. Il apparaît clairement qu'à la fin de l'année 2014, l'ensemble des pays avaient retrouvé un niveau de stabilité économique proche de celui qui prévalait avant la survenance de la crise.

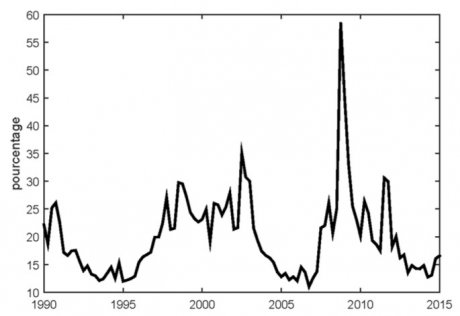

Le degré d'incertitude peut être également observé à travers le VIX, un indicateur financier du niveau de volatilité des prix sur les marchés boursiers. Cet indicateur, représenté à travers la figure ci‐dessous, confirme la tendance observée ces derniers mois, à savoir une réduction drastique de la variabilité des prix des actifs financiers.

Graphique 2 ‐ VIX: indicateur financier du niveau de volatilité des prix sur les marchés boursiers

S'il se confirmait, ce retour à un régime marqué par une faible incertitude serait incontestablement favorable à l'économie mondiale.

En effet, le retour à une faible volatilité macroéconomique encourage, tout d'abord, les nouveaux projets d'investissement. À travers un article phare de 2009 [i], le chercheur américain Nicholas Bloom de l'Université de Stanford souligne qu'en période d'incertitude, les firmes adoptent un comportement attentiste lorsqu'il s'agit de prendre des décisions relatives à leurs investissements. À titre d'exemple, une entreprise décidera nécessairement de s'implanter dans un nouvel environnement si ses perspectives de profit sont suffisamment déterminées et assurées. La baisse de l'incertitude observée depuis plusieurs mois encourage, à cet égard, les

nouveaux projets d'investissement.

Une demande redynamisée

La réduction de la volatilité macroéconomique permet également de redynamiser la demande en redonnant confiance aux ménages, ce qui stimule la consommation. Au même titre que les investisseurs, les ménages peuvent différer la prise de décision à l'égard de biens de consommation dits durables (voitures, maisons, ...) de

façon significative dès lors qu'une incertitude les entoure. En effet, en situation d'incertitude, un travailleur constituera sans aucun doute plus volontiers une épargne de précaution, au détriment de la consommation, afin de se prémunir contre le risque de perte de son emploi et la précarité susceptible d'en résulter.

Enfin, la résorption de l'incertitude contribue à l'efficacité des politiques monétaires et budgétaires, en rendant les acteurs économiques (ménages, entreprises, investisseurs,...) plus enclins à prendre des décisions. Une étude empirique réalisée par des chercheurs de la Banque Centrale de Norvège [ii] et portant sur les États‐Unis, le

Canada, le Royaume‐Uni et la Norvège montre, en effet, qu'une baisse des taux d'intérêt nominaux accroît deux fois plus l'investissement, la consommation et le PIB, en période de faible incertitude, qu'en période d'incertitude élevée.

De même, pour un allègement fiscal bénéficiant aux entreprises et aux ménages, les effets attendus seront bien plus importants lorsque le niveau d'incertitude est faible. A ce titre, le grand plan d'investissement européen, dont le Président de la Commission Européenne, Jean‐Claude Juncker, dirige la mise en oeuvre, arrive à point nommé.

Sur le plan macroéconomique, ce retour est donc un signal très encourageant.

Les incertitudes liées au quantitative easing

Il subsiste, cependant, quelques zones d'ombre qui pourraient rapidement mettre un terme à ce retour. En effet, la nouvelle politique monétaire de la Banque Centrale Européenne (BCE), dite « d'assouplissement monétaire », déclenchée en début de moi dernier, diffère clairement de son traditionnel instrument monétaire, à savoir la manipulation de son taux directeur à travers les opérations principales de refinancement (MRO : Main Refinancing Operations). Du fait de son caractère novateur et expérimental, dans la plupart des économies modernes, cette nouvelle politique économique pourrait donc engendrer, après chaque nouvelle annonce de la BCE, des réactions à la fois inédites et inattendues de la part des marchés financiers. De quoi susciter certaines interrogations quant à la durabilité de cette stabilité macroéconomique.

Retrouvez plus d'information sur le blog du CEPII.

[i] Nicholas Bloom, 2009. "The Impact of Uncertainty Shocks," Econometrica, Econometric Society, vol. 77(3), pages 623‐685, 05.

[ii] Aastveit, Knut Are, Natvik, Gisle James and Sola, Sergio, 2013. "Economic Uncertainty and the Effectiveness of Monetary Policy," Norges Bank Working Paper 17.

Il n'y a actuellement aucun commentaire concernant cet article.

Soyez le premier à donner votre avis !