A quoi s'attendre sur le marché du crédit ?

Elisa Belgacem

Elisa Belgacem.

DR

Elisa Belgacem

Elisa Belgacem.

DR

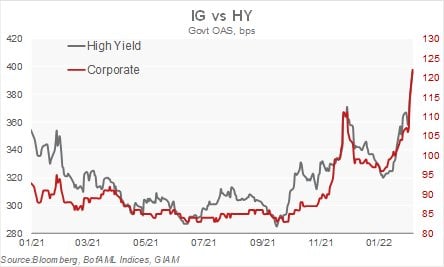

Les spreads (écarts entre taux) de crédit se sont fortement élargis au cours du mois dernier, en raison d'une orientation plus agressive de la BCE qui nous amène à penser que le volume d'achat d'obligations d'entreprises pourrait être ajusté à la baisse au deuxième trimestre, avec deux hausses de taux en septembre et décembre.

Cette décision fait suite à l'annonce de la Fed selon laquelle elle accélérera la mise en œuvre du tapering (réduction du programme de rachats d'actifs) après une hausse des taux en mars. Entre-temps, les taux de référence ont également légèrement augmenté depuis le début de l'année. Par conséquent, les rendements négatifs sur le crédit (-3,4 % pour l'EUR IG (Investment grade) depuis le début de l'année, -3,2 % pour l'EUR HY (High yield) se traduiront probablement par des sorties de fonds, ce qui renforcera la pression à la vente.

-

Cela dit, le crédit a mieux résisté que le reste de l'univers obligataire, ce qui pourrait atténuer l'envie de réduire le crédit dans les allocations globales. Les autres composantes techniques aideront également à réduire l'offre. Les émissions ont été fortes en janvier, mais nous pensons que, dans l'ensemble, elles resteront inférieures de plus de 10 % aux niveaux de 2021 pour les émissions en euros notées « Investment grade », car les liquidités dans les bilans des entreprises restent à un niveau record.

Les achats de la Banque centrale européenne (BCE) resteront également élevés tant que l'assouplissement quantitatif est en cours, jusqu'en août dans notre scénario central. La hausse des taux d'intérêt ne remettra pas en cause les fondamentaux des entreprises à court terme. Les bénéfices des entreprises au quatrième trimestre sont restés solides malgré une multitude de vents contraires liés à l'inflation. La saison des résultats continuera de fournir un soutien important, les banques, l'énergie et les matériaux affichant des hausses particulièrement fortes des bénéfices. Bien que le rythme du désendettement ait ralenti, les bilans des entreprises restent solides. Le risque est que, compte tenu de l'abondance des liquidités, leur réendettement s'accélère, mais nous pensons que cela devrait être gérable et que le taux de défaillance restera inférieur à 2 % en 2022, bien en dessous du niveau de 3,3 % atteint avant la pandémie.

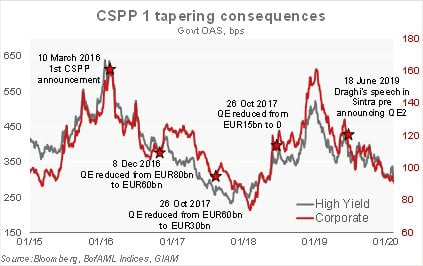

De même, nous continuerons à voir plus de « rising stars » que de « fallen angels », et plus de révision à la hausse qu'à la baisse, même si la tendance sera moins forte qu'en 2021. La volatilité sur le marché du crédit restera élevée dans les semaines à venir, mais nous considérons que le niveau actuel des spreads (écarts de taux) intègrent la réduction progressive du CSPP (le programme d'achat d'obligations émises par les entreprises) à la mi-2022. Nous prévoyons donc des spreads de crédit globalement stables en moyenne jusqu'à la fin de l'année. En 2018, les spreads de crédit s'étaient élargis de plus de 80 points de base en raison du tapering mais aussi d'un environnement macroéconomique très défavorable. Cette fois-ci, c'est différent, l'environnement macroéconomique est beaucoup plus favorable et les spreads de crédit sont fortement corrélés au cycle.

L’actualité qui compte pour vous, chaque jour dans votre boîte mail.

De plus, comme l'a mentionné Isabel Schnabel, membre du directoire de la BCE, sur Twitter la semaine dernière, les réinvestissements de PEPP (Programme d'achats d'urgence face à la pandémie) et APP (Programme d'achats d'actifs) peuvent être alloués de manière flexible, ce qui signifie que la BCE pourrait rester un acheteur net de crédit après le tapering si le besoin s'en faisait sentir. Nous restons neutres sur le segment IG par rapport au segment HY, car nous pensons que le bêta plus élevé du haut rendement sera contrebalancé par son portage plus élevé et sa duration plus courte.

Malgré les aspects techniques négatifs de la réduction progressive du CSPP, nous continuons de préférer le crédit européen au crédit américain en raison du rythme plus lent attendu de la normalisation de la politique monétaire. Nous surpondérons les obligations financières par rapport aux non-financières, car nous pensons que ces dernières ne bénéficieront plus du soutien direct des achats de la BCE, tandis que les financières profiteront largement de la hausse de la rentabilité induite par des taux plus élevés.

Dans ce contexte, nous continuons à privilégier le risque de crédit par rapport au risque de duration et préférons les titres BBB, les titres hybrides BB et les titres AT1.

Elisa Belgacem