Faut-il redouter une aggravation des déséquilibres de l’économie mondiale post-Covid ?

Valérie Mignon et Blaise Gnimassoun

Photo d'illustration

Reuters

Valérie Mignon et Blaise Gnimassoun

Photo d'illustration

Reuters

L'intensification de la globalisation des économies et de l'intégration des marchés financiers au niveau international ont favorisé l'émergence, l'accroissement et la persistance des déséquilibres de l'économie mondiale. Lorsqu'ils sont durablement excessifs, c'est-à-dire déconnectés des fondamentaux économiques censés guider leur évolution, ces déséquilibres deviennent une menace pour l'économie mondiale et sa stabilité, notamment au niveau financier.

Pour nombre d'économistes, tels l'Italien Lorenzo Bini Smaghi ou les Américains Maurice Obstfeld et Kenneth Rogoff, ces déséquilibres étaient ainsi à l'origine de la crise économique et financière de 2007-2008. Le suivi de l'évolution de ces déséquilibres mondiaux et de leur niveau, resté élevé malgré les efforts visant à les réduire, fait donc l'objet de toutes les attentions de la part de la communauté internationale.

À l'heure actuelle, la question est d'autant plus préoccupante que la crise du Covid-19 s'est accompagnée de déficits budgétaires monstres dans de nombreux pays développés. Si le spectre de déséquilibres mondiaux massifs surgit à nouveau aujourd'hui, faut-il vraiment les craindre ?

Sous l'impulsion de la globalisation des économies à partir des années 1990, certains pays comme les États-Unis ont accumulé des déficits de transactions courantes explosifs tandis que d'autres - Japon, pays émergents d'Asie de l'Est et certains pays exportateurs de pétrole - enregistraient des excédents courants presque insolents.

Ces déséquilibres des comptes de transactions courantes, qualifiés de déséquilibres globaux ou mondiaux, sont mesurés par la somme, en valeur absolue, des excédents et déficits du solde des transactions courantes à l'échelle mondiale. Alors qu'ils représentaient, selon les données du Fonds monétaire international (FMI), seulement 2 % du produit intérieur brut (PIB) mondial au début des années 1990, ils ont augmenté continuellement pour atteindre 5,5 % du PIB mondial en 2006.

L’actualité qui compte pour vous, chaque jour dans votre boîte mail.

Le solde des transactions courantes pouvant également être exprimé comme la différence entre l'épargne et l'investissement, les déséquilibres globaux sont aussi le reflet des besoins et des capacités de financement des économies à travers le monde. L'épargne des pays excédentaires ayant fortement alimenté la bulle immobilière américaine des années 2000, les déséquilibres mondiaux sont ainsi accusés d'avoir fortement contribué à la crise économique et financière de 2007-2008.

Si cette crise financière a mis un coup d'arrêt à la progression des déséquilibres mondiaux, la communauté internationale s'est aussi mobilisée depuis cette date, notamment à travers les sommets du G20, pour tenter de contenir leur niveau.

Les déséquilibres globaux sont le fait de pays débiteurs (respectivement créditeurs), acteurs de l'amplification des déficits (respectivement des excédents) mondiaux des transactions courantes. Les premiers absorbent l'essentiel de l'épargne mondiale, tandis que les seconds l'alimentent.

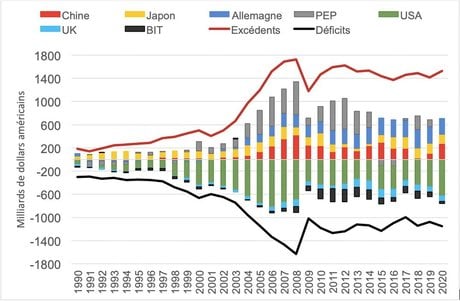

Les États-Unis sont de loin le principal acteur des déficits mondiaux (voir graphique 1). À eux seuls, ils représentaient les deux tiers des déficits des transactions mondiales avant la crise financière, entre 2000 et 2006. Cette part a néanmoins baissé depuis 2007, se situant autour de 38 % en moyenne sur la période 2007-2019. Le Royaume-Uni se place au deuxième rang des principaux débiteurs depuis 2000, avec une contribution moyenne de 8 % aux déficits mondiaux des transactions courantes.

-

Graphique 1 : Contributions aux déséquilibres globaux (solde des transactions courantes, en milliards de dollars américains). Notes : PEP = Pays exportateurs de pétrole, USA = États-Unis, UK = Royaume-Uni, BIT = Brésil-Inde-Turquie, Déficits = Déficits mondiaux, Excédents = Excédents mondiaux. Calculs des auteurs à partir des données issues du FMI

À l'inverse, les excédents des transactions courantes sont principalement le fait du trio Allemagne-Chine-Japon dont les contributions, au cours des deux dernières décennies, ont été respectivement de 15,2 %, 12,7 % et 12,3 % (voir graphique 1). Depuis 2011, l'Allemagne se situe en tête de peloton et compte pour 20 % des excédents courants mondiaux depuis 2015. Les grands pays pétroliers comme la Russie, l'Arabie saoudite et les Émirats arabes unis, sont aussi des acteurs significatifs de ces excédents mondiaux.

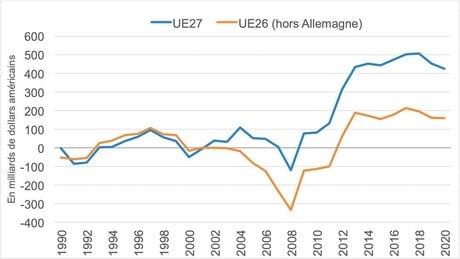

Avant la crise financière de 2007-2008, l'Union européenne dans son ensemble (Europe des Vingt-Sept) ne jouait qu'un rôle marginal dans les déséquilibres globaux, et ce, malgré la dynamique excédentaire de l'économie allemande dès 2002. La rupture intervient en 2008, alors que le déficit des transactions courantes des 27 États membres s'élevait à 120 milliards de dollars américains (334 milliards hors Allemagne).

Depuis, le solde des transactions courantes de l'UE n'a cessé de grimper pour atteindre, après un léger fléchissement, un excédent de 450 milliards de dollars américains (160 milliards, hors Allemagne) en 2019, avant la crise du Covid-19 (voir graphique 2). Ainsi, avec sa locomotive allemande, l'UE a financé 30 % des besoins de financement à l'échelle mondiale entre 2012 et 2020.

Graphique 2 : Dynamique du solde des transactions courantes de l'Europe. Calculs des auteurs à partir des données issues du FMI

Outre l'Allemagne, cette nouvelle dynamique est portée par les Pays-Bas, l'Italie et, dans une moindre mesure, le Danemark, l'Espagne et la Suède. Cette tendance devrait se poursuivre pour l'Union européenne, selon les données du FMI sur les perspectives de l'économie mondiale.

En 2019, les déséquilibres de l'économie mondiale représentaient 2,8 % du PIB mondial, soit le plus bas niveau observé depuis les 20 dernières années. La correction entamée depuis la crise financière de 2007-2008 y a fortement contribué.

Cependant, ces déséquilibres pourraient à nouveau s'emballer sous l'impulsion de plusieurs facteurs : les déficits budgétaires considérables occasionnés par les dépenses publiques en réponse à la crise du Covid-19 et ses conséquences, la reprise du commerce international et le rebond de l'activité économique mondiale.

Pourtant, selon les données du FMI, les déséquilibres globaux devraient rester contenus malgré une dynamique haussière depuis 2019. Ils devraient ainsi représenter, en 2020, 3,15 % et, en 2021, 3,26 % du PIB mondial, avant qu'une nouvelle baisse ne s'installe à partir de l'année 2022.

Si l'ampleur actuelle des déséquilibres globaux reste sans commune mesure avec celle qui prévalait avant la crise financière de 2007-2008, les tendances des déficits budgétaires, y compris celles observées avant la crise du Covid-19, peuvent être source d'inquiétude. En effet, alors que le solde des transactions courantes est globalement équilibré au niveau international sur les deux dernières décennies, les déficits budgétaires mondiaux, portés par le déficit américain, ont explosé.

Passés de moins de 1 % du PIB mondial en 2000 à 3,6 % en 2019, ils ont, sous l'effet de la crise, dépassé la barre des 10 % en 2020. Bien qu'une correction soit attendue à partir de l'année 2021, les déséquilibres budgétaires devraient rester largement supérieurs à 3 % du PIB mondial en raison du rôle sans cesse accru des marchés financiers et des acteurs privés dans le financement des déficits publics. Dans un contexte d'incertitude exacerbée sur les marchés financiers mondiaux, une telle situation, si elle perdure, pourrait être préjudiciable pour les pays débiteurs.

Si la crise financière de 2007-2008 avait réduit l'ampleur du déficit courant américain, la crise liée à la pandémie de Covid-19 l'a accentuée depuis 2020. L'inversion de cette tendance pourrait impliquer une baisse du dollar ; une dépréciation de la devise américaine permettant en effet aux États-Unis de dégager des excédents et de rembourser leur dette extérieure.

Au niveau européen, un accroissement des dépenses d'investissement dans les pays excédentaires comme l'Allemagne permettrait de relancer la demande interne. Un tel scénario pourrait également s'appliquer dans le cas du Japon en vue de limiter ses excédents de transactions courantes.

L'évolution du cours de la devise chinoise mérite aussi d'être suivie avec attention. L'appréciation du yuan depuis 2011 a en effet contribué à la résorption des déséquilibres globaux au cours des dernières années. En laissant les marchés déterminer le cours de sa monnaie, la Chine pourrait ainsi jouer un rôle clé dans la maîtrise des déséquilibres mondiaux à venir.

![]() _______

_______

Par Valérie Mignon, Professeure en économie, Chercheure à EconomiX-CNRS, Conseiller scientifique au CEPII, Université Paris Nanterre - Université Paris Lumières et Blaise Gnimassoun, Maître de conférences en sciences économiques, Université de Lorraine.

Valérie Mignon et Blaise Gnimassoun

Comment contenir ces déséquilibres ?