Le Brexit, premier déclencheur de l’agonie économique britannique

Laurent Ferrara

La première ministre Liz Truss compte sur une politique de baisse d'impôt controversée pour relancer l'économie britannique.

Maja Smiejkowska

Laurent Ferrara

La première ministre Liz Truss compte sur une politique de baisse d'impôt controversée pour relancer l'économie britannique.

Maja Smiejkowska

Au Royaume-Uni, la polémique sur le projet de paquet de mesures pour relancer l'économie britannique, qui frôle la récession et enregistre près de 10 % d'inflation en rythme annuel, n'en finit pas. Lundi 3 octobre, le chancelier de l'Échiquier (l'équivalent du ministre des Finances), Kwasi Kwarteng, a annoncé que le gouvernement retirait finalement la disposition la plus controversée de son « évènement fiscal » : la suppression du taux d'imposition à 45 % pour les ménages les plus aisés.

L'exécutif opère ainsi un revirement par rapport à son programme de mini-choc fiscal, présenté le 23 septembre dernier et fortement dénoncé depuis par l'opposition. Le dévoilement de ce plan avait notamment conduit à une chute historique de la livre sterling sur les marchés trois jours plus tard, les investisseurs redoutant une explosion de la dette britannique. Le dimanche 2 octobre, la première ministre Liz Truss, en poste depuis un mois mais déjà a des niveaux records d'impopularité, avait reconnu des « erreurs » de communication mais maintenait que la politique de baisse des impôts était une « bonne décision ».

Pourtant, contrairement au scénario initial souhaité par Liz Truss et Kwasi Kwarteng, il n'existe pas d'évidence empirique qu'une baisse des taxes pour les plus riches soit bénéfique pour l'activité économique.

Surtout, la combinaison des politiques monétaires et budgétaires du Royaume-Uni, ce qu'on appelle le policy-mix, ne semble pas cohérente. En effet, comme la plupart des banques centrales, la Banque d'Angleterre (BoE) se situe actuellement dans un cycle de hausse de ses taux directeurs pour essayer de lutter contre l'inflation et de la faire revenir à la cible de 2 %. Le 21 septembre dernier, deux jours avant l'annonce des mesures fiscales, le comité de politique monétaire de la (BoE) avait notamment décidé de monter son taux directeur (Bank Rate) de 0,5 point de pourcentage à 2,25 %.

D'autre part, la banque centrale avait simultanément décidé de réduire progressivement au cours des douze prochains mois le stock d'obligations d'État qu'elle avait acheté, ce qui contribue également au durcissement des conditions financières. Or, la littérature académique récente converge sur les conséquences macroéconomiques négatives d'un tel resserrement qui accroît fortement le risque de basculer dans une récession économique.

L’actualité qui compte pour vous, chaque jour dans votre boîte mail.

Au bilan :

l'inflation que cherche à combattre la Banque d'Angleterre va être alimentée par une baisse des taxes décidée par le gouvernement ;

l'objectif d'une hausse de la croissance économique ambitionné par le gouvernement va être contrecarré par le durcissement des conditions financières déclenché par la banque centrale.

De plus, ce plan de relance n'est pas autofinancé, mais sera alimenté par de l'endettement public. Cela peut poser question dans un contexte de dette publique déjà considérée comme élevée (99,6 % du PIB au premier trimestre 2022), conséquence de plusieurs années de chocs économiques négatifs.

Le risque est également grand de voir une partie de cette relance budgétaire fuiter par les importations, ce qui accroîtrait d'autant le déficit commercial britannique, évalué à environ 30 milliards de livres au deuxième trimestre 2022 (total des biens et services). De plus, les premières évaluations menées au Royaume-Uni ont souligné que ce programme fiscal va clairement bénéficier aux ménages les plus riches.

Le Royaume-Uni semble donc dans une impasse face à la crise, d'autant plus que le pays reste plombé par les conséquences du Brexit.

En quelques années, l'économie britannique a connu une suite de quatre chocs négatifs : la crise financière globale et la récession qui a suivi en 2008-09, la sortie de l'Union européenne (Brexit) votée par référendum en juin 2016, la pandémie de Covid-19 en 2020-21 et enfin la crise énergétique liée à la guerre en Ukraine à la suite de l'invasion russe du 24 février 2022.

Si trois de ces chocs ont été subis et sont liés à des événements extérieurs, le Brexit reste une crise que les Britanniques se sont auto-infligés en votant en faveur de la sortie de l'Union européenne. Ce choc est peut-être celui qui a fait le plus de dégâts en termes économiques, notamment en entamant la confiance des agents économiques, domestiques et étrangers.

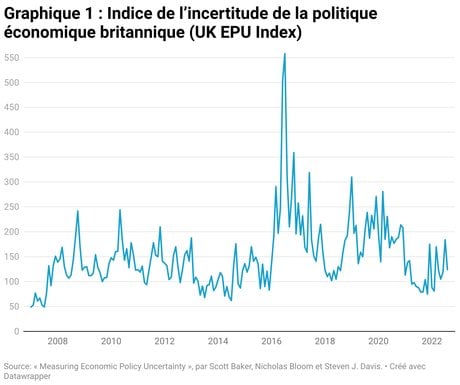

En effet, l'incertitude de politique économique est montée rapidement à un plus haut historique suite au choc du Brexit, puis est ensuite restée à des niveaux élevés lors de l'arrivée de la pandémie de Covid-19 (voir Graphique 1).

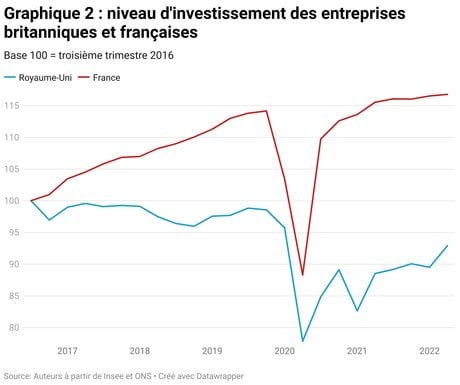

Cette incertitude élevée de politique économique, sur une période relativement longue, s'est traduite par une faiblesse persistante de l'investissement des entreprises. En effet, dans la littérature économique, l'incertitude est considérée comme un des facteurs déterminants des décisions d'investissement, avec la demande anticipée et les coûts de financement.

Si on compare le Royaume-Uni avec un pays partenaire, relativement similaire mais n'ayant pas été directement affecté par le Brexit, par exemple la France, on observe clairement un écart croissant dans les niveaux d'investissement des entreprises.

Au deuxième trimestre 2022, l'investissement des entreprises au Royaume-Uni est 7 % en dessous de son niveau de mi-2016 (au lendemain du référendum), alors qu'il est 17 % au-dessus en France (voir Graphique 2).

Sur la période récente, le PIB britannique n'a dépassé son niveau d'avant-Covid qu'au premier trimestre 2022. Les premiers résultats pour le deuxième trimestre 2022 indiquent toutefois une baisse du PIB de -0,1 % par rapport au trimestre précédent.

Dans ce contexte macroéconomique fragile, la crise énergétique liée à la guerre en Ukraine est venue accentuer les pressions inflationnistes déjà visibles dans la reprise post-Covid. La croissance annuelle de l'indice des prix à la consommation se situe à 9,9 % en rythme annuel au mois d'août. Même si une grande partie de cette hausse est liée au choc énergétique, l'inflation sous-jacente (hors énergie, alimentation, alcool et tabac) se situe à 6,3 %, suggérant des effets de second tour non négligeables.

En particulier, le prix des biens s'est accru de 12,9 % sur an, notamment sous l'effet de contraintes sur l'offre. Cette hausse de l'inflation est diffusée à l'ensemble de l'économie : 80 % des biens et services contenus dans le panier de consommation ont connu une inflation supérieure à 4 %, contre 60 % en zone euro.

Actuellement, l'absence de cohérence du policy-mix et le manque de crédibilité du plan de relance sont pointés par les marchés financiers. Le taux d'intérêt des obligations d'état britanniques est monté à 4,5 % le mardi 27 septembre, un plus haut historique depuis le milieu d'année 2008 (voir Graphique 3). Cette hausse des taux longs n'est pas un signal positif émis par les marchés. Certes la composante « anticipation » des taux longs s'est accrue sous l'effet de la hausse des anticipations de taux courts, mais les primes de risque, réelles et nominales, ont été très certainement réévaluées.

Sur le marché des changes, la livre s'est dépréciée d'environ 20 % depuis un an face au dollar américain atteignant la valeur de 1,07 au 27 septembre.

Certes, il existe un effet dollar dans cette évolution, au sens où la monnaie américaine s'est appréciée contre un grand nombre de devises, comme cela est systématiquement le cas lors de périodes de crise globale. Mais la livre s'est aussi dépréciée s'agissant du taux de change effectif nominal, c'est-à-dire contre un panier de 27 devises, d'environ 7 % depuis le début de l'année.

Quel est l'effet d'une telle dépréciation sur l'inflation ? La Banque d'Angleterre (BoE) possède une règle empirique pour évaluer cela. La transmission d'une dépréciation de la livre à l'inflation se fait en deux temps de la manière suivante : d'abord l'effet se produit sur les prix à l'import (entre 60 % et 90 %), puis l'effet in fine sur les prix à la consommation, en supposant constant le comportement de marge des entreprises, dépend de l'intensité en importations de la consommation, estimée à environ 30 % au Royaume-Uni. Finalement, le coefficient de transmission se situe entre 20 % et 30 % selon la BoE.

Par conséquent une dépréciation en termes effectifs de 7 % se traduirait par une hausse du niveau des prix entre 1,5 % et 2 % depuis le début de l'année. Cela n'est pas négligeable et souligne l'effet boomerang du décryptage du policy-mix par les marchés financiers sur l'activité économique.

En fin de compte, ces évolutions de marché à la suite de l'annonce du plan de relance ont contribué de manière additionnelle au durcissement des conditions financières, ce qui renforce la probabilité d'une récession dans les mois à venir. La plupart des perspectives de croissance pour 2023 restent pessimistes : selon les prévisions intermédiaires de l'OCDE publiées le 26 septembre, le PIB britannique devrait stagner en 2023 par rapport à 2022, ce qui laisse envisager quelques trimestres de croissance négative.

Par ailleurs, la Banque d'Angleterre a publié le 26 septembre les hypothèses de son scénario de stress-test pour le système bancaire britannique : l'hypothèse d'une profonde récession au Royaume-Uni et simultanément pour l'économie mondiale sera envisagée lors de cet exercice.

À la vue des conséquences sur les marchés financiers des différentes annonces de politique économique, la BoE a infléchi sa position en annonçant le 28 septembre qu'elle reprenait immédiatement ses achats de titres souverains britanniques, du moins de manière temporaire jusqu'au 14 octobre.

L'argument mis en avant est le risque de stabilité financière pour le système britannique, dont elle a également la charge. Ce revirement de position rapidement après l'annonce initiale du plan de relance par le gouvernement est un bel exemple de dominance fiscale, principe selon lequel la politique monétaire dépendant de la politique budgétaire. Ce changement d'orientation monétaire s'est traduit par une volatilité accrue sur les marchés financiers.

À lire également

Pour réduire cela, le dilemme entre la politique budgétaire et la politique monétaire devra se résoudre rapidement, soit par l'affirmation de la banque centrale de sa détermination à combattre l'inflation, soit par la clarification par le gouvernement de sa stratégie de financement de son plan d'action.

Par Laurent Ferrara, Professeur d'Economie Internationale, SKEMA Business School.

La version originale de cet article a été publiée sur The Conversation.

Laurent Ferrara

OPINION. « Pilote augmenté et cockpit du futur : vers une conscience situationnelle optimisée à l’ère des avions connectées et des drones »

OPINION. « Endettement, vieillissement, IA… Dislocation ou réinvention du modèle social ? Un enjeu majeur des présidentielles »

OPINION. « Transport en Afrique : et si le diesel avait fait son temps ? »

OPINION. « Quand les drones à bas coût neutralisent nos matériels sophistiqués : les leçons ukrainiennes pour notre défense nationale »