Vendeurs activistes et analystes financiers : des expertises antagonistes

Hervé Stolowy et Luc Paugam

Les analystes ne réagissent généralement que peu aux attaques formulées par les vendeurs à découvert.

Reuters

Hervé Stolowy et Luc Paugam

Les analystes ne réagissent généralement que peu aux attaques formulées par les vendeurs à découvert.

Reuters

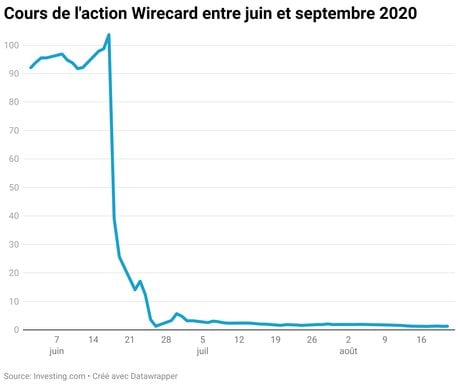

En juin 2020, en dépit de sa réussite apparente, la fintech allemande Wirecard a connu une chute spectaculaire en admettant que 1,9 milliard d'euros mentionnés dans son bilan étaient fictifs et que sa dette s'élevait à 3,5 milliards d'euros.

Pourtant, ce n'était pas une surprise pour tous les observateurs attentifs. D'après des journalistes et des vendeurs à découvert, cela faisait des années que les signaux étaient au rouge. Le Financial Times a publié plusieurs rapports sur les pratiques financières suspectes de la société et des vendeurs à découvert qui cèdent des titres qu'ils ne possèdent pas en pariant sur une baisse future du titre pour réaliser une plus-value, tels que Zatarra Research, avaient également fait part d'une profonde préoccupation.

En revanche, la plupart des analystes sell-side (c'est-à-dire qui travaillent pour le compte d'une institution financière ou en compte propre) avaient une opinion positive de Wirecard jusqu'à peu avant son effondrement. Les autorités financières allemandes elles-mêmes ont d'abord ouvert une enquête criminelle à l'encontre des journalistes et des vendeurs à découvert plutôt qu'à l'encontre des dirigeants de Wirecard. Plusieurs mois après la révélation des malversations comptables, Commerzbank a licencié son analyste Wirecard, qui avait été, selon les rapports, « l'un des plus fervents défenseurs de Wirecard » jusqu'à la fin.

Cette affaire illustre de manière saisissante l'écart de points de vue entre les vendeurs à découvert activistes (c'est-à-dire qu'ils cherchent à influencer la gouvernance d'une entreprise cible) et les analystes financiers, dans un secteur où l'autorité narrative peut influer sur le cours des actions et le sort des entreprises. Au moment où le scandale a éclaté, l'action de Wirecard a ainsi plongé de 100 euros à moins de 2 euros en une semaine.

Notre dernier article de recherche (co-écrit avec Yves Gendron et à paraître dans la revue Accounting, Organizations and Society) s'inscrit dans le prolongement de nos travaux antérieurs sur la fraude comptable et les lanceurs d'alerte. Les vendeurs à découvert activistes, qui exposent publiquement leurs recherches, pointent du doigt les irrégularités de certaines entreprises et dénoncent par la même occasion les rapports généralement positifs des analystes financiers. Ils tirent leur profit de la perte de valeur des actions d'une entreprise.

L’actualité qui compte pour vous, chaque jour dans votre boîte mail.

Les analystes financiers, quant à eux, travaillent généralement pour des banques d'investissement, dont les revenus proviennent de la souscription d'émissions de nouvelles actions. Il leur semble donc souvent nécessaire d'entretenir de bonnes relations avec les entreprises qu'ils suivent, et ils ont donc un intérêt à produire des rapports de recherche optimistes sur leurs actions.

Dans le monde volatile de la finance, où les informations abondent et où l'incertitude règne à propos de l'avenir, l'autorité narrative joue un rôle important pour orienter les investissements. Traditionnellement, les analystes sell-side sont qualifiés d'experts.

Les recherches précédentes dans ce domaine se sont concentrées uniquement sur les analystes financiers, et peu sur le rôle du storytelling sur les marchés financiers. Nous nous sommes intéressés à la rivalité entre ces deux fonctions pour obtenir l'autorité narrative.

Dans leurs rapports, les vendeurs à découvert activistes reprochent aux analystes leur manque d'expertise technique et d'esprit critique (manque de scepticisme à l'égard des entreprises qu'ils couvrent) et mettent en avant leur conflit d'intérêts.

Dans un rapport, un vendeur à découvert écrivait ainsi sur un ton sarcastique :

Malgré ces critiques, il est étonnant de constater que les analystes ne réagissent pas ou peu aux attaques. Environ un tiers seulement répond aux accusations, généralement sous la forme d'une réponse écrite formelle dans le cadre d'un rapport de recherche. Ceux qui y répondent renvoient la pareille et accusent les vendeurs à découvert de manquer d'objectivité et de connaissance du marché, et d'agir dans leur seul intérêt, à savoir faire baisser le cours des actions.

Nous avons voulu découvrir les coulisses de cette confrontation. C'est pourquoi, en plus de consulter les rapports de vendeurs à découvert et d'analystes financiers, nous avons réalisé des entretiens avec des représentants des deux camps pour essayer de comprendre pourquoi les analystes ne répliquent pas plus souvent. Nous avons découvert plusieurs raisons à cela.

S'il leur est arrivé d'admettre que les vendeurs à découvert avaient raison sur certains dysfonctionnements au sein des entreprises, les analystes se devaient de garder un bon contact avec elles sous peine de contrarier leur propre direction, ils étaient limités par des contraintes juridiques et craignaient pour leur réputation s'ils défendaient leur point de vue mais qu'il était finalement prouvé qu'ils avaient tort.

Un analyste nous l'a expliqué en ces mots :

Face à une menace pour leur réputation, de nombreux analystes préfèrent donc éviter toute réaction publique susceptible de donner davantage de visibilité à leur autorité narrative fragile. À l'inverse, ils optent plutôt pour une approche indirecte, en contactant en privé certains acteurs du marché : analystes buy-side (qui travaillent pour un courtier ou un fonds de pension) ou gestionnaires de portefeuille. Souvent, ils ne modifient pas vraiment leurs recommandations en faveur d'une entreprise, même lorsqu'ils sont confrontés aux critiques des vendeurs à découvert, mais ils baissent leurs objectifs de cours, ce qui est moins visible que de revoir complètement leurs recommandations.

Malgré leur apparent antagonisme, nous avons pu observer un respect mutuel entre les deux parties lors des entretiens. Les analystes ont admis que les critiques des vendeurs à découvert étaient souvent pertinentes, tandis que les vendeurs à découvert ont concédé que les analystes financiers se trouvent dans une position délicate, car ils sont souvent dans l'incapacité d'exprimer leur véritable opinion ou n'ont pas accès aux informations utiles.

Nous considérons à présent que nos recherches doivent être approfondies, pour étudier l'influence mutuelle qu'exercent ces deux groupes, et ce que cette influence nous apprend sur la puissance de l'autorité narrative sur les marchés financiers.

À lire également

Par Hervé Stolowy, Professeur, Comptabilité et Contrôle de Gestion, HEC Paris Business School et Luc Paugam, Professeur Associé, Comptabilité et Contrôle de Gestion, HEC Paris Business School.

La version originale de cet article a été publiée sur The Conversation.

Hervé Stolowy et Luc Paugam

OPINION. La France en quête d’énergie : « Quand l'Assemblée nationale refuse l'exploitation des ressources françaises dans les territoires d'outre-mer »

OPINION. « Remise en cause du marché de l’électricité : l’impossible débat »

OPINION. « Gestion de l'eau : ne fracturons pas le modèle français »

OPINION. « Et si les managers devenaient enfin les auteurs de leur propre transformation ? »