Voyages d’affaires, low cost… Le Covid a bousculé le transport longue distance

Florent Laroche

Photo d'illustration

ALBERT GEA

Florent Laroche

Photo d'illustration

ALBERT GEA

La SNCF s'attend à un été de tous les records. Dans un communiqué publié le 30 juin dernier, elle avançait le chiffre de 9,5 millions de billets longue distance déjà réservés, soit 10 % de plus qu'en 2019. Les mois de mai et juin avaient eux aussi déjà affiché des scores supérieurs à l'avant-crise.

Certes, les craintes liées à la pandémie, si elles n'ont pas disparu, se sont estompées et la promiscuité dans les transports effraie moins. Mais ce chiffre estival traduit-il un simple retour à la normale ou bien nous dit-il autre chose ?

Hormis les rapports de l'Autorité de régulation des transports, peu de travaux scientifiques encore se sont intéressés aux effets du coronavirus sur les transports longue distance. Certains experts prédisaient, après un arrêt quasi-complet par endroit (souvenons-nous par exemple des images de l'aéroport d'Orly désert au printemps 2020), l'émergence d'une « nouvelle normalité », avec le développement rapide du télétravail et des visioconférences.

Nos récents travaux interrogent le phénomène. Ils reposent sur un suivi hebdomadaire de quatre grandes lignes françaises depuis des métropoles de province (Bordeaux, Toulouse, Nice et Lyon) vers Paris. Les observations disponibles s'étendent de la période pré-Covid (septembre 2019) jusqu'au moment où l'épidémie paraissait jugulée sous l'effet des progrès de la vaccination en novembre 2021. Elles permettent de comparer l'évolution en prix et fréquence des différentes offres de transport dont le ferroviaire, le bus, le covoiturage et l'aérien.

À l'origine, la collecte des données avait pour but de poursuivre des recherches sur les conséquences de la libéralisation du chemin de fer, qui avait déjà donné lieu à une publication sur le site The Conversation. Les liaisons retenues devaient en effet potentiellement accueillir des opérateurs concurrents pour la SNCF avant que les plans ne soient chamboulés à la suite de la pandémie.

L’actualité qui compte pour vous, chaque jour dans votre boîte mail.

Comme tous, nous avons dû nous adapter et le suivi hebdomadaire des offres de transport permet aujourd'hui de documenter progressivement des effets du choc inédit, collectivement vécu, sur nos modes de vie et de production. Il reste cependant nécessaire de considérer les résultats avec un minimum de prudence étant donné la grande variabilité de l'épidémie et la difficulté de fixer un point d'observation dans la période Covid.

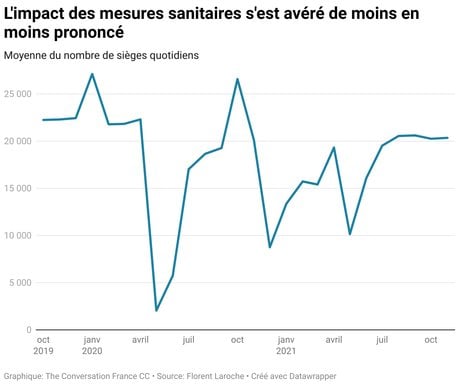

Qu'observe-t-on ? À gros traits, on note tout d'abord un fort impact du premier confinement sur l'offre en termes de fréquence qui s'est trouvée réduite quasiment à néant (-90 %). L'impact des confinements suivants s'est avéré plus faible avec une offre réduite d'environ de moitié. Sur la fin de la période, le train et le covoiturage étaient en passe de retrouver leur niveau d'offre d'avant crise avec respectivement -4 % et -6 %, ce qui n'était toujours pas le cas pour les bus (-50 %) et l'aérien (-30 %).

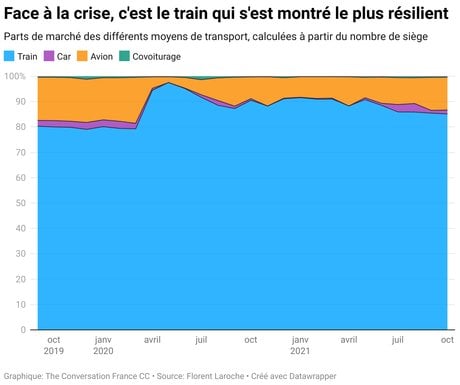

De fait, c'est le mode initialement dominant, le train qui s'est avéré être le plus robuste et résilient à la crise là où l'aérien et le bus se sont effondrés. En octobre 2021, le mode ferroviaire maintenait cette avance avec une part de marché sur l'échantillon observé stabilisée autour de 85 % contre 80 % en 2019. L'aérien a chuté de 17 à 13 % pendant ce temps.

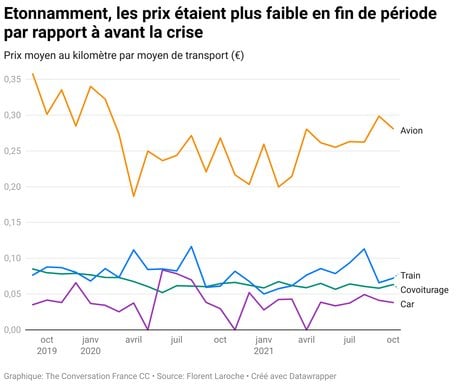

L'autre effet qui a retenu notre attention est celui sur les prix, bien plus délicat cependant à analyser du fait de leur volatilité. Considérant les prix à 7 jours avant le départ pour de la seconde classe sans réduction, on constate une baisse globale d'environ 14 % sur la période. Cela concerne tous les moyens de transport à l'exception des cars : covoiturer coûtait 26 % de moins qu'au début de la pandémie, prendre le train 16 % et l'avion 12 %.

On peut aisément comprendre la chute des prix durant l'année 2020, sous l'effet conjugué d'un effondrement de la demande et d'une baisse des prix de l'énergie. De même, on explique une fluctuation à la hausse durant les deuxième et troisième confinements par la disparition des offres low cost quand persistaient uniquement des offres classiques.

[Près de 70 000 lecteurs font confiance à la newsletter de The Conversation pour mieux comprendre les grands enjeux du monde. Abonnez-vous aujourd'hui]

Mais pourquoi une réduction globale sur la tendance de long terme ? Cela semble d'autant plus étonnant que le reste de l'économie connaissait déjà une certaine inflation fin 2021. En octobre 2021, les prix étaient 4 % supérieurs à octobre 2019.

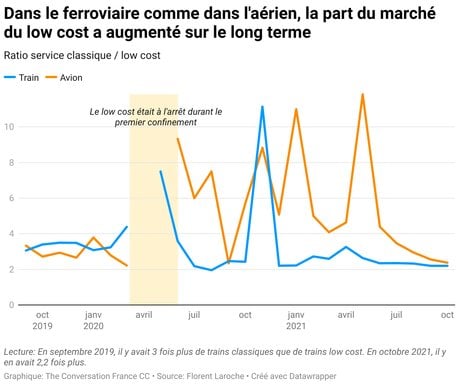

Comment l'expliquer ? L'hypothèse d'une demande réduite ne paraît pas totalement satisfaisante. Nous avons donc regardé de plus près l'évolution du ratio entre service low cost et service classique. Cela correspond pour le ferroviaire au binôme Ouigo - Inouï.

Comme précédemment mentionné, en période de confinement, la part de marché du low cost a chuté plus fortement que le reste au point de disparaître au plus fort des mesures sanitaires. Le secteur s'est avéré beaucoup plus sensible aux restrictions. Ce qu'on observe cependant à plus long terme est un changement profond qui concerne les voyages d'affaires. Le phénomène est difficilement mesurable encore, mais l'hypothèse paraît particulièrement crédible avec le développement des visioconférences qui engendrent moins de rencontres physiques.

Sur les lignes étudiées, on observe que c'est bien le secteur des services classiques qui a perdu en part de marché face au low cost. Dans le ferroviaire, entre le début et la fin de la période, le nombre de TGV Inouï a baissé de 15 % quand celui des Ouigo a augmenté de 30 %. La part du marché du low cost est ainsi passée de 22 à 30 % conduisant mécaniquement les prix vers le bas. Quoique moins marquée, la tendance a été similaire dans l'aérien avec un retour plus rapide de l'offre low cost d'Easyjet (-14 %) en comparaison d'Air France (-38 %) qui continuait de pâtir du manque de la classe affaire.

Dans tous les cas, ces constats mettent en évidence un défi à relever pour la SNCF ou pour Air France. Car au-delà des records annoncés dans le ferroviaire cet été, les modèles économiques sur l'ensemble de l'année reposaient pour beaucoup sur les voyages d'affaires. Avec la dégradation du contexte économique actuelle, c'est même un avis de tempête qui pourrait être émis pour ces acteurs.

Par Florent Laroche, Maître de conférence en économie, Université Lumière Lyon 2

La version originale de cet article a été publiée sur The Conversation.

Florent Laroche