De l'importance de la composition des rendements, selon Fisher Investments France

Article Partenaire

Photo d'illustration

DR

PROPOSÉ PAR

Fisher Invest France - Stratégies d’investissement à long terme

Article Partenaire

Photo d'illustration

DR

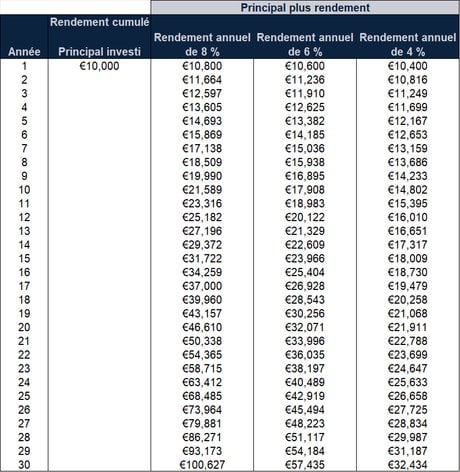

Le potentiel de la composition des rendements se reflète dans l'Illustration 1. Ce calcul hypothétique suppose que vous investissiez 10.000 € d'économies et que vous obteniez un rendement de 8 % après un an, soit 800 €. Pour les besoins de notre propos, supposons que vous mainteniez ce gain et ce principal investis l'année suivante, et que vous perceviez le même rendement de 8 %. Vous obtiendrez alors un gain annuel de 864 €, ce qui portera votre capital à 11.664 €. Vous remarquerez que votre rendement sur un an n'est plus de 800 €, mais de 864 € lors de la deuxième année. Ces 64 € représentent le rendement du réinvestissement du rendement de la première année.

Les gains supplémentaires découlant de la composition des rendements peuvent paraître modestes à première vue, mais ils se cumuleront dans le temps, produisant un effet boule de neige qui fera croître votre capital. La troisième année, en laissant de nouveau les gains se composer au même taux de 8 %, vous obtiendrez un rendement de 933 € et un capital de 12.597 €. Sur 30 ans, en se basant sur un taux de rendement annuel constant de 8 % et en supposant que vous n'effectuiez aucun retrait, l'effet de composition vous permettra de multiplier votre capital par dix. Et même sur la base d'un taux de rendement annuel moitié moindre, soit 4 %, votre principal sera plus que triplé. Force est de constater que l'écart est grand.

Illustration 1 : Illustration hypothétique du rendement composé d'un investissement de 10.000 € sur 30 ans à différents taux

Source : Fisher Investments France. Ce tableau hypothétique vise à illustrer un concept mathématique en rapport avec l'épargne et l'investissement à long terme. Il est très peu probable que les rendements réels soient aussi constants et réguliers.

Dans la pratique, les rendements d'investissement ne sont pas aussi constants, et nous déconseillons aux investisseurs d'extrapoler linéairement des rendements futurs à partir de performances passées. Cependant, nous sommes convaincus que les performances historiques, sujettes à de fortes fluctuations, augurent raisonnablement de ce à quoi l'on peut s'attendre. En général et en moyenne, les actions ont plus souvent augmenté que baissé, les actions mondiales affichant depuis 1969 (date à laquelle des données fiables relatives à cette classe d'actifs ont commencé à être publiées) un rendement annualisé de 7,8 % (taux annuel permettant à une action d'atteindre sa valeur finale depuis son lancement).[i] Ce rendement annualisé sur le long terme est le reflet à la fois d'années très positives, de longues périodes de stagnation et de replis prolongés, assortis d'une forte volatilité à court terme.[ii] Aussi est-il pertinent, selon nous, d'adopter une approche d'investissement à long terme pour bénéficier de l'effet de composition des rendements.

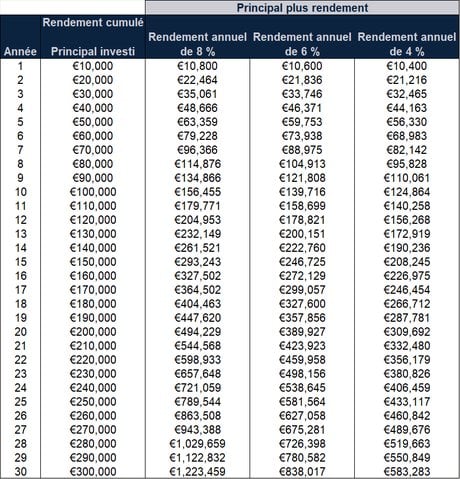

Les études de Fisher Investments France font apparaître que même en épargnant et en investissant modestement, il est possible de se constituer au fil du temps un capital considérable grâce à l'effet de composition. L'Illustration 2 montre l'effet de la composition des rendements pour des placements annuels de 10.000 € à trois différents taux annuels sur trois décennies. Elle reflète, à nos yeux, tout l'intérêt d'investir régulièrement de l'argent, de percevoir les rendements qu'il génère et de les réinvestir. Dans cet exemple, pour des investissements cumulés de 300.000 € sur une période de 30 ans, l'effet de composition permet de doubler quasiment son principal sur la base d'un taux de 4 % - et de le porter à plus de 1 million e avec un taux de 8 %.

L’actualité qui compte pour vous, chaque jour dans votre boîte mail.

Illustration 2 : Illustration hypothétique du rendement composé de placements annuels de 10.000 € sur 30 ans à différents taux

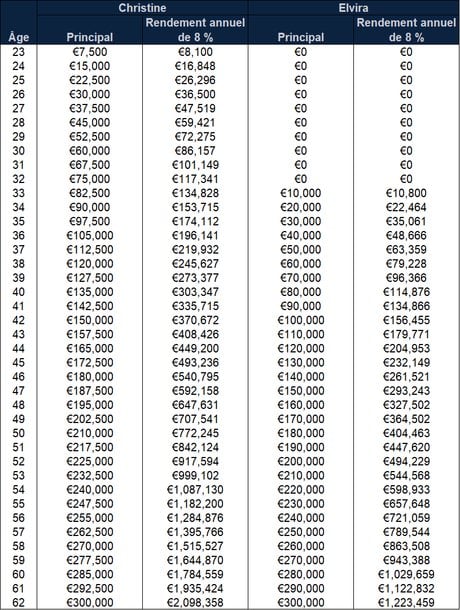

Le temps est un facteur clé pour exploiter le pouvoir de la composition des rendements et, d'après notre expérience, plus l'on s'y prend tôt, plus l'effet de composition peut être important. Prenons l'exemple hypothétique de deux investisseuses : Christine et Elvira. Christine commence à investir à l'âge de 23 ans et effectue dès le départ des versements de 7.500 € par an. Elvira, quant à elle, attend 10 ans avant de commencer à investir, le temps d'avoir une situation financière plus stable, de sorte que son investissement en principal est un peu plus important : 10.000 € par an. Quelle sera leur situation financière respective à 62 ans, après avoir investi chacune le même montant cumulé ? Sur la base d'un rendement hypothétique de 8 % par an pour les deux portefeuilles, le capital de Christine sera presque deux fois plus important que celui d'Elvira. Dans cet exemple, le fait d'attendre 10 ans peut se traduire par une différence de près de 1 million d'euros à l'âge de la retraite. (Illustration 3)

Illustration 3 : Illustration hypothétique du coût lié au fait d'attendre pour investir

Source : Fisher Investments France. Vise à illustrer un concept mathématique en rapport avec l'épargne et l'investissement à long terme. Il est très peu probable que les rendements réels soient aussi constants et réguliers.

Si l'effet de composition des rendements n'est perceptible qu'au bout d'un certain temps, il n'est jamais trop tard, selon nous, pour en tirer profit. La situation de chaque investisseur est différente, en fonction de ses objectifs financiers, de sa situation personnelle, de son horizon d'investissement et de sa tolérance au risque. Mais ceux qui approchent de la retraite, ou qui sont déjà à la retraite, ont sans doute encore des dizaines d'années devant eux, au cours desquelles leur argent pourra être mis à profit. Ce laps de temps est amplement suffisant, selon nous, pour bénéficier de l'effet de composition des rendements. Si vous en avez la possibilité, mieux vaut commencer à investir tôt pour l'exploiter pleinement.

Pour Fisher Investments France, il est essentiel de tirer profit de la croissance composée pour investir avec succès sur le long terme. Comprendre comment ce concept fonctionne - et ce qu'il implique - est selon nous un facteur clé pour bien planifier sa retraite et atteindre ses objectifs financiers.

/////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////

Ne manquez pas les dernières actualités et perspectives de marché de Fisher Investments France:

Fisher Investments France est le nom commercial utilisé par Fisher Investments Luxembourg, Sàrl en France (« Fisher Investments France »). Fisher Investments Luxembourg, Sàrl est une société à responsabilité limitée constituée au Luxembourg sous le numéro B228486 et réglementée par la Commission de Surveillance du Secteur Financier (« CSSF »). Son siège social est sis à l'adresse suivante : K2 Building, Forte 1, 2a rue Albert Borschette, Troisième étage L-1246 Luxembourg.

Ce document reflète les opinions générales de Fisher Investments France et ne doit pas être considéré comme une recommandation personnalisée en matière d'investissement ou de fiscalité ni comme un reflet de la performance client. Rien ne garantit que Fisher Investments France maintiendra ces opinions, qui sont susceptibles de changer à tout moment si de nouvelles informations ou analyses lui sont communiquées ou en cas de réévaluation de celles-ci. Les informations contenues dans le présent document ne constituent en aucun cas une recommandation ou une prévision quant à l'évolution des conditions de marché. Elles sont fournies à titre purement indicatif. La situation actuelle ou future des marchés peut différer considérablement de celle présentée ici. De plus, aucune garantie n'est donnée quant à l'exactitude des hypothèses formulées à des fins d'illustration dans le présent document. L'investissement sur les marchés financiers comporte un risque de perte de tout ou partie du capital investi, et rien ne garantit que ce montant pourra être récupéré. Les performances passées ne sont ni une garantie ni un indicateur fiable des performances futures. La valeur de vos investissements et les revenus qui en découlent peuvent fluctuer au gré des évolutions des marchés financiers et des taux de change mondiaux.

[i] Source : FactSet, au 15/04/2022. Indice MSCI World, dividendes nets réinvestis, en euros, 31/12/1969 - 31/03/2022. L'affirmation selon laquelle les actions ont plus souvent tendance à augmenter qu'à baisser est basée sur la fréquence des années positives au cours de la période de 1970 à 2021.

[ii] Ibid. Affirmation basée sur la performance de l'indice MSCI World, dividendes nets réinvestis, en euros, 31/12/1969 - 31/03/2022.

Article Partenaire