Fisher Investments France fait le point sur les marchés à la mi-2023

Article partenaire - Fisher Invest

Photo d'illustration

DR

PROPOSÉ PAR

Fisher Invest France - Stratégies d’investissement à long terme

Article partenaire - Fisher Invest

Photo d'illustration

DR

... eront les marchés actions en 2023 et expose nos perspectives pour le reste de l’année.

[i]

- un effet qui se répercute sur l'ensemble des marchés mondiaux. Cette année n'a pas fait exception à la règle.Alors que la période associée au « miracle de mi-mandat » est terminée, le second semestre de la troisième année d'un président américain tend également à dépasser les moyennes historiques, bien que les rendements moyens soient légèrement inférieurs à ceux du premier semestre de la même année. Selon Fisher Investments France, cela s'explique en partie par le fait que la paralysie législative se renforce généralement au cours d'une année électorale, les dirigeants politiques se concentrant de plus en plus sur la campagne plutôt que sur l'élaboration des lois, ce qui réduit le risque législatif pour les entreprises. La persistance de la paralysie législative devrait donc continuer à soutenir les actions, jusqu'à ce que les investisseurs commencent à se préoccuper des prochaines élections. L'élection présidentielle américaine de 2024 sera sans conteste un événement majeur, mais il est probablement trop tôt pour qu'elle ait un impact sur les actions à ce stade.

Parmi les affres de l'année 2022, l'envolée de l'inflation et la hausse des taux des banques centrales sont celles qui ont le plus affecté le moral des investisseurs. L'inflation reste élevée dans certaines régions du monde, notamment en France, mais elle a rapidement décéléré par rapport à son niveau record dans la plupart des pays. Ce ralentissement signifie que la plupart des banques centrales sont probablement proches de la fin (voire à la fin) de leurs campagnes de hausse des taux, ce qui devrait se traduire par un rebond du sentiment selon l'analyse de Fisher Investments France.

Cependant, les marchés boursiers n'ont probablement pas besoin de baisse des taux - ni même de pause des banques centrales - pour continuer à se redresser. La progression des actions depuis la mi-octobre de l'année dernière est éloquente à cet égard. Depuis cette date, les actions ont progressé alors même que la plupart des banques centrales du monde entier relevaient leurs taux de manière significative. En outre, le marché a intégré l'impact des hausses de taux de longue date. Alors que l'inflation - cause première du durcissement monétaire - chute rapidement, il sera difficile pour la plupart des banques centrales de justifier la poursuite des hausses de taux jusqu'à l'année prochaine. Même si quelques tours de vis supplémentaires se profilent à l'horizon, il est peu probable qu'ils aient un impact majeur sur l'économie ou l'évolution des actions.

Récemment, certains analystes ont déploré la hausse des actions de cette année, estimant qu'elle manquait de « profondeur » et reflétait simplement la performance robuste d'une poignée d'entreprises. S'il est vrai que les performances des marchés actions ont été plutôt concentrées, les recherches de Fisher Investments France suggèrent que l'étroitesse de la hausse est un signe positif pour les actions - et non un signe avant-coureur de baisses à venir. En réalité, les périodes de performances très concentrées - comme celle que nous avons connue en ce début d'année - surviennent souvent lorsque le marché atteint des niveaux relativement bas et sont généralement suivies d'une progression du marché.

L’actualité qui compte pour vous, chaque jour dans votre boîte mail.

Les investisseurs qui redoutent ces périodes attribuent la performance de cette année à l'engouement pour les applications d'intelligence artificielle (IA), qui a profité à une poignée de grandes entreprises technologiques tirant les marchés vers le haut. Chez Fisher Investments France, nous pensons qu'il s'agit d'une explication trop simpliste, qui ignore la grande complexité des marchés mondiaux. Si l'engouement autour de l'IA a incontestablement contribué à la hausse, nous pensons qu'une dynamique plus large est à l'œuvre.

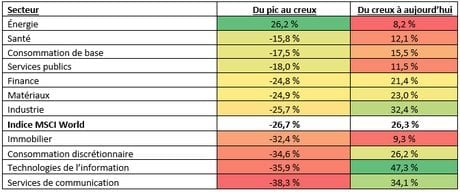

Selon Fisher Investments France, la récente surperformance du secteur technologique est due à un phénomène que nous appelons « l'effet de rebond », selon lequel les catégories d'actions qui chutent le plus lors des corrections ont tendance à afficher les plus fortes hausses lorsque les marchés se redressent. Certes, cet effet est imparfait et n'explique pas à lui seul la performance des actions. Mais comme le montre la figure 1, un rebond des marchés boursiers transforme souvent les titres à la traîne en leaders de la reprise, et vice versa.

Illustration 1 : L' « effet de rebond » transforme souvent les titres à la traîne en leaders

Source : Factset. MSCI World Sectors Price Return USD. 03/01/2022 - 11/10/2022 et 11/10/2022 - 31/07/2023

Une autre raison pour laquelle les actions technologiques se sont bien comportées cette année est la préférence des investisseurs pour les valeurs de croissance de haute qualité - généralement des entreprises capables de générer une croissance des bénéfices indépendamment de la conjoncture économique. Fisher Investments France sait que les investisseurs préfèrent les valeurs de croissance en période d'expansion modérée, comme c'est le cas actuellement, car leurs bénéfices et leurs bilans sont moins sensibles à tout accès de faiblesse de l'économie. Or, les entreprises de ce type sont plutôt rares et appartiennent presque exclusivement aux secteurs liés à la technologie. Par conséquent, si les investisseurs continuent de privilégier la croissance dans un contexte de ralentissement, l'étroitesse de la hausse pourrait persister.

L'IA est sans aucun doute une technologie passionnante, qui aura des implications sociétales majeures à long terme. Il nous semble toutefois exagéré d'évoquer une « bulle de l'IA ». Selon nous, les forces qui animent les acteurs liés à la technologie sont plus durables qu'une mode potentiellement passagère.

Nous n'avons couvert que partiellement les principales évolutions qui ont marqué les marchés cette année, mais nous pensons que les actions peuvent encore progresser. Alors que le sentiment des investisseurs s'améliore, de nombreux acteurs demeurent très sceptiques quant à la capacité des marchés à poursuivre leur redressement. Par exemple, beaucoup restent préoccupés par la formation d'une bulle liée à l'IA, ainsi que par les enjeux politiques et l'action des banques centrales, notamment. Selon Fisher Investments France, il ne s'agit là que de briques dans le fameux « mur des inquiétudes » que les actions adorent escalader. Ignorer les points positifs pour se concentrer sur les nouvelles négatives est typique des phases initiales des marchés haussiers - ce que notre fondateur et codirecteur des investissements, Ken Fisher, aime appeler le « pessimisme issu de l'incrédulité ». De notre point de vue, les éléments positifs ont été plus nombreux que les éléments négatifs cette année, et le marché en a tenu compte à juste titre. À l'avenir, le scepticisme persistant des investisseurs devrait peser sur les anticipations, ce qui ouvrira la voie à de nouvelles surprises positives.

Ne manquez pas les dernières actualités et perspectives de marché de Fisher Investments France:

Fisher Investments France est le nom commercial utilisé par Fisher Investments Luxembourg, Sàrl en France (« Fisher Investments France »). Fisher Investments Luxembourg, Sàrl est une société à responsabilité limitée constituée au Luxembourg sous le numéro B228486 opérant également sous le nom Fisher Investments France (« Fisher Investments France »). Son siège social est sis à l'adresse suivante : K2 Building, Forte 1, 2a rue Albert Borschette, Troisième étage, L-1246 Luxembourg. Fisher Investments France est agréée en tant que société d'investissement par la Commission de Surveillance du Secteur Financier (« CSSF ») et en tant qu'intermédiaire en assurance auprès du Commissariat aux Assurances (« CAA ») et de l'ORIAS (sous le numéro 2020CM004). La succursale française de Fisher Investments France est immatriculée au Registre du commerce et des sociétés de Paris sous le numéro 853 467 207. S'agissant de ses services de gestion de portefeuille discrétionnaire, Fisher Investments France externalise à ses sociétés apparentées une partie des fonctions quotidiennes de gestion de portefeuille, de conseil en investissement et de trading.

Ce document reflète les opinions générales de Fisher Investments France et ne doit pas être considéré comme une recommandation personnalisée ou comme un reflet de la performance obtenue par ses clients. Rien ne garantit que Fisher Investments France maintiendra ces opinions, qui sont susceptibles de changer à tout moment si de nouvelles informations ou analyses lui sont communiquées ou en cas de réévaluation de celles-ci. Les informations contenues dans le présent document ne constituent en aucun cas une recommandation ou une prévision quant à l'évolution des conditions de marché. Elles sont fournies à titre purement indicatif. La situation actuelle ou future des marchés peut différer considérablement de celle présentée ici. De plus, aucune garantie n'est donnée quant à l'exactitude des hypothèses formulées à des fins d'illustration dans le présent document.

[i]

Article partenaire - Fisher Invest