Fisher Investments France donne son avis sur les enseignements à tirer de 2023 pour les investisseurs à long terme

Article partenaire - Fisher Invest

Photo d'illustration

DR

PROPOSÉ PAR

Fisher Invest France - Stratégies d’investissement à long terme

Article partenaire - Fisher Invest

Photo d'illustration

DR

Note : Nos commentaires politiques sont volontairement neutres. Fisher Investments France ne favorise aucun parti politique ni aucun candidat. Au contraire, nous évaluons les évolutions politiques uniquement à l'aune de leur impact potentiel sur l'économie et les marchés. Selon nous, une approche inverse peut introduire un biais politique et favoriser les erreurs d'investissement.

Le fossé considérable entre la morosité ambiante et la réalité a alimenté un nouveau marché haussier qui s'est poursuivi tout au long de l'année 2023, malgré quelques soubresauts - y compris une correction - en cours de route. Dans cet article, nous examinerons plusieurs leçons d'investissement clés que Fisher Investments France a tirées de 2023 et que les investisseurs à long terme seraient bien avisés de garder à l'esprit.

Une volatilité négative refait souvent surface au début des marchés haussiers, ce qui amène les investisseurs à se demander si le nouveau cycle haussier n'est pas en réalité un redoutable rallye baissier déguisé.

Depuis le creux du marché baissier d'octobre 2022, l'indice MSCI World a connu plusieurs replis. Des reculs plus modestes ont eu lieu en décembre 2022, au moment précis où le nouveau marché haussier se mettait en marche, suivis d'un repli en mars, motivé par les craintes de faillites de banques régionales. Selon l'avis exprimé par Fisher Investments France dans de précédents articles, la volatilité a fait son retour à la fin de l'été : une correction en dollars américains a frappé les marchés alors qu'ils s'approchaient de nouveaux sommets historiques. La correction - une baisse de 10 à 20 % induite par le sentiment - a été alimentée par plusieurs craintes, notamment la hausse des rendements à long terme, l'augmentation des prix de l'énergie et l'éventualité d'une fermeture des administrations gouvernementales américaines. En dépit de la volatilité, les marchés ont repris leur marche en avant et ont atteint en novembre de nouveaux sommets historiques.

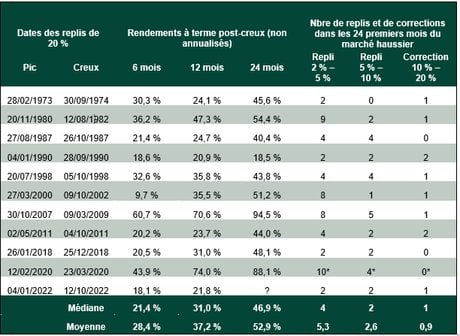

À l'image des replis mineurs, les corrections ne sont pas inhabituelles dans les nouveaux marchés haussiers. En réalité, comme le montre l'illustration 1, les nouveaux cycles haussiers subissent généralement au moins une correction avant d'atteindre leur point d'équilibre, ainsi que de nombreux reculs.

L’actualité qui compte pour vous, chaque jour dans votre boîte mail.

Illustration 1 : Les replis (et les corrections) sont normaux aux premiers stades des marchés haussiers

Source : Global Financial Data, au 24/11/2023. Performance de l'indice MSCI World Price, du 31/12/1969 au 22/11/2023. Les calculs moyens et médians ne tiennent pas compte de 2022. Pour des raisons de disponibilité, les rendements totaux de l'indice sont en lecture mensuelle entre le 31/12/1969 et le 31/12/1975 et quotidienne par la suite. Par conséquent, avant le pic et le creux de l'indice en 1975, les points et calculs basés sur ces points utilisent la valeur de l'indice en fin de mois la plus proche des dates réelles de pic et de creux des rendements quotidiens de l'indice MSCI World Price. Performance exprimée en dollars américains. *Nombre de replis et de corrections au cours des 14 premiers mois en raison du début d'un nouveau cycle de marché baissier.

[i]

Indépendamment de la volatilité à court terme, les marchés haussiers durent plus longtemps et sont plus solides que les marchés baissiers. C'est pourquoi Fisher Investments France estime que les investisseurs qui continuent de faire preuve de rigueur ont plus de chances de ne pas s'écarter de leurs objectifs d'investissement à long terme.[ii]

Illustration 2 : La technologie surperforme le marché au sens large en 2023

Source : FactSet, au 23/11/2023. Indices MSCI World et MSCI World Information Technology Total Return, données quotidiennes, 01/01/2023 - 22/11/2023. Performance exprimée en dollars américains.

La hausse des taux serait en outre délétère pour le secteur des technologies selon certains, car elle pourrait entraîner un tarissement des prêts, ce qui nuirait à l'industrie. De l'avis de Fisher Investments France, contrairement à la croyance populaire, le ralentissement de l'activité de prêt ne constitue pas une menace majeure pour le secteur, car bon nombre des plus grandes entreprises technologiques (et assimilées) du monde affichent des bilans exceptionnellement solides. Les entreprises technologiques de qualité, orientées vers la croissance, sont en mesure d'autofinancer leur expansion sans avoir recours à l'endettement, par rapport aux entreprises appartenant à des catégories plus cycliques. Bénéficiant de tendances à long terme, les entreprises technologiques sont potentiellement moins sensibles au ralentissement de la croissance économique.

Une autre raison possible de la surperformance du secteur technologique en 2023 peut être attribuée à « l'effet de rebond » - un terme utilisé par Fisher Investments France pour décrire la tendance des entreprises qui se comportent le moins bien dans les marchés baissiers à rebondir le plus fortement dans les premiers stades d'un nouveau marché haussier. La technologie et les autres catégories présentant des caractéristiques similaires ont nettement sous-performé en 2022, mais ont enregistré une forte surperformance dans le nouveau marché haussier.

Selon Fisher Investments France, et comme démontré en 2023, un environnement économique à croissance ralentie et des taux en hausse favorisent en fait les entreprises robustes et orientées vers la croissance.

[i]

En 2023, le Miracle de mi-mandat a parfaitement fonctionné, les actions mondiales augmentant de 26,3 % sur une période de neuf mois (Illustration 3).[ii]

Illustration 3 : Le Miracle de mi-mandat actuel supérieur à la moyenne

Source : FactSet, au 23/11/2023. Rendements moyens de l'indice MSCI World Total Return du dernier trimestre de la 2e année d'un mandat présidentiel jusqu'à la fin du mandat, données journalières, 01/10/1970 - 31/12/2019, et rendements de l'indice MSCI World Total Return, données journalières, 30/09/2022 - 22/11/2023. Performance exprimée en dollars américains.

Quelle est la raison de l'efficacité du Miracle de mi-mandat ? La réponse est simple pour Fisher Investments : la paralysie politique. Point positif pour les marchés, l'impasse politique réduit la probabilité d'adoption d'une législation ou d'une réglementation d'envergure susceptible de créer de l'incertitude pour les marchés. Tournés vers l'avenir, les marchés préfèrent généralement des environnements politiques plus « tranquilles », exempts de surprises susceptibles de créer des gagnants et des perdants dans l'économie. Les élections de mi-mandat de 2022 ont débouché sur une situation de paralysie politique, le contrôle du Congrès américain étant plus ou moins équitablement partagé entre les deux partis. Qui plus est, peu de projets de loi controversés, voire aucun, n'a été adopté en 2023.

De l'avis de Fisher Investments France, le Miracle de mi-mandat a vivement rappelé aux investisseurs l'impact positif que peut avoir la paralysie politique sur les marchés. Les marchés nous ont enseigné en 2023 une autre vérité intemporelle en matière d'investissement.

Fisher Investments France recommande aux investisseurs à long terme de réfléchir aux enseignements que les marchés nous ont livrés en 2023. Qu'il s'agisse de rester discipliné ou de profiter des coups de pouce apportés par les paralysies politiques, l'année 2023 a été riche en enseignements intemporels pour l'investisseur à long terme.

Ne manquez pas les dernières actualités et perspectives de marché de Fisher Investments France:

Fisher Investments France est le nom commercial utilisé par Fisher Investments Luxembourg, Sàrl en France (« Fisher Investments Europe »). Fisher Investments Luxembourg, Sàrl est une société à responsabilité limitée constituée au Luxembourg sous le numéro B228486 opérant également sous le nom Fisher Investments Europe (« Fisher Investments Europe »). Son siège social est sis à l'adresse suivante : K2 Building, Forte 1, 2a rue Albert Borschette, Troisième étage, L-1246 Luxembourg. Fisher Investments Europe est agréée en tant que société d'investissement par la Commission de Surveillance du Secteur Financier (« CSSF ») et en tant qu'intermédiaire en assurance auprès du Commissariat aux Assurances (« CAA ») et de l'ORIAS (sous le numéro 2020CM004). La succursale française de Fisher Investments Europe est immatriculée au Registre du commerce et des sociétés de Paris sous le numéro 853 467 207. S'agissant de ses services de gestion de portefeuille discrétionnaire, Fisher Investments Europe externalise à ses sociétés apparentées une partie des fonctions quotidiennes de gestion de portefeuille, de conseil en investissement et de trading.

Ce document reflète les opinions générales de Fisher Investments Europe et ne doit pas être considéré comme une recommandation personnalisée ou comme un reflet de la performance obtenue par ses clients. Rien ne garantit que Fisher Investments Europe maintiendra ces opinions, qui sont susceptibles de changer à tout moment si de nouvelles informations ou analyses lui sont communiquées ou en cas de réévaluation de celles-ci. Les informations contenues dans le présent document ne constituent en aucun cas une recommandation ou une prévision quant à l'évolution des conditions de marché. Elles sont fournies à titre purement indicatif. La situation actuelle ou future des marchés peut différer considérablement de celle présentée ici. De plus, aucune garantie n'est donnée quant à l'exactitude des hypothèses formulées à des fins d'illustration dans le présent document.

[1] Source : FactSet, au 19/12/2023. Le rendement total de l'indice MSCI World, dividendes nets réinvestis, s'élève à 8,59 %, 31/12/1969 - 31/12/2022, présenté en USD.

[2] Source : FactSet, au 23/11/2023. Indices MSCI World et MSCI World Information Technology Total Return, données quotidiennes, 01/01/2023 - 22/11/2023. Performance exprimée en dollars américains.

[3] Source : FactSet, au 23/11/2023. Rendements moyens de l'indice MSCI World Total Return du dernier trimestre de la 2e année d'un mandat présidentiel jusqu'à la fin du mandat, données journalières, 01/10/1970 - 31/12/2019, et rendements de l'indice MSCI World Total Return, données journalières, 30/09/2022 - 22/11/2023. Performance exprimée en dollars américains.

[4] Ibid.

Article partenaire - Fisher Invest

Gestion d’actifs : et si l’intelligence artificielle systémique devenait le nouveau référentiel ?

Festival de Toulouse / Aïda : « En tant que chef d’entreprise, c’est une grande satisfaction de flécher des fonds vers des projets artistiques de qualité. »

Le Café des Pionniers : un nouvel espace de convivialité et d’événements d’entreprise à Toulouse

Tata Communications : bâtir la résilience future grâce à la technologie et l’IA