Fisher Investments France partage son avis sur les dividendes

Article partenaire - Fisher Invest

Photo d'illustration

DR

PROPOSÉ PAR

Fisher Invest France - Stratégies d’investissement à long terme

Article partenaire - Fisher Invest

Photo d'illustration

DR

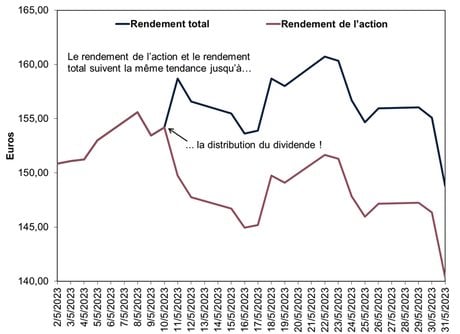

Premièrement, il est utile de comprendre ce qu'est un dividende et comment cela fonctionne concrètement. Pour les actionnaires qui touchent un dividende en numéraire, le montant est soustrait du cours de l'action. Les fluctuations quotidiennes des marchés peuvent rendre cela difficilement perceptible. Néanmoins, cet effet peut être observé s'il est suffisamment important. Comme le montre l'illustration 1, un dividende est une rémunération du capital, qui est prélevée sur le titre lui-même. Le 10 mai 2023, Volkswagen a versé à ses actionnaires un dividende de 8,70 EUR par action et son cours de Bourse a été amputé en conséquence, créant ainsi un écart avec le rendement total.

Illustration 1 : Dividende de l'action Volkswagen AG versé en mai 2023

Source : FactSet, au 30/09/2023. Volkswagen AG, rendement de l'action vs rendement total en euros, du 02/05/2023 au 31/05/2023. Voir notre annexe pour une plus longue illustration de ces données.

Les dividendes sont appréciables - un investisseur peut les empocher ou les réinvestir -, mais les titres qui en versent ne confèrent pas à leurs détenteurs des avantages particuliers. Par ailleurs, rien ne garantit leur versement : les entreprises peuvent réduire leurs dividendes, voire les supprimer. Selon l'avis de Fisher Investments France sur l'histoire financière, cela arrive généralement lorsqu'une entreprise enregistre une érosion de ses bénéfices, souvent en période de ralentissement économique ou de faiblesse des marchés, soit souvent au moment où les investisseurs ont le plus besoin d'argent. Cela peut sembler paradoxal dans la mesure où ceux qui investissent dans des actions versant des dividendes le font dans un souci de sécurité. Néanmoins, rien ne garantit que les dividendes perçus couvriront les besoins d'un investisseur en flux de trésorerie.

Le versement de dividendes n'implique pas non plus que le cours de Bourse d'une entreprise sera moins volatil que celui qu'un titre qui n'en distribue pas. Par exemple, il ressort de notre étude que le versement de dividendes est une pratique courante des entreprises du secteur de la finance.[i] Cependant, Fisher Investments France a constaté que, pendant la crise financière mondiale de 2007-2009, les titres qui versaient des dividendes n'étaient pas immunisés contre la volatilité élevée - avant même les réductions de dividendes opérées par la suite - et sont restés à la traîne des marchés pendant toute cette période. En effet, les valeurs financières ont sous-performé l'indice MSCI World de 26,4 %.[ii] Il en est allé de même dans la zone euro pendant la crise de la dette souveraine entre 2009 et 2011, lorsque les valeurs financières ont sous-performé l'indice de référence élargi de 27,3 %.[iii]

De l'avis de Fisher Investments France, cela montre que l'accent mis sur les dividendes peut aussi aboutir à des concentrations sectorielles indésirables. Les entreprises qui versent des dividendes appartiennent généralement à des secteurs sensibles à la conjoncture économique et axés sur la valeur (comme le secteur financier, mentionné plus haut, mais aussi l'immobilier, les services publics, la consommation de base, l'industrie, l'énergie et les matériaux). Leurs bénéfices sont plus cycliques (ils augmentent et diminuent au fil du cycle économique), leur dette plus importante et leurs ratios de valorisation (ratio cours/bénéfices, par exemple) plus bas.[iv] Comme ces entreprises ont tendance à rémunérer leurs actionnaires par le biais de dividendes, il apparaît qu'elles investissent généralement moins dans des projets axés sur la croissance.

L’actualité qui compte pour vous, chaque jour dans votre boîte mail.

L'accent mis sur les valeurs de rendement peut influencer les pondérations sectorielles, créant ainsi des expositions involontaires - et une prise de risque inutile -, de l'avis de Fisher Investments France . Prenons le principal secteur de l'indice MSCI World en termes de capitalisation boursière, à savoir celui des technologies de l'information, qui présente le rendement sur dividendes le plus faible. Le secteur des services publics, qui affiche le rendement sur dividendes le plus élevé, est quant à lui avant-dernier.[v] La surpondération de ce dernier secteur au détriment du premier peut limiter vos possibilités d'investissement et compromettre la diversification. Par ailleurs, dans la mesure où le secteur des services publics est défensif - notre étude montre qu'il a tendance à surperformer en période de repli mais pas lorsque les actions voient leurs cours grimper -, sa surpondération peut avoir un impact négatif sur les résultats du portefeuille.

D'après nous, les actions qui versent des dividendes ne présentent pas non plus d'avantages pour ceux qui ont besoin que leur portefeuille génère des flux de trésorerie. Pourquoi ne pas générer vos propres dividendes en vendant tout simplement des actions lorsque vous avez besoin d'argent ? Selon l'expérience de Fisher Investments France, de nombreux investisseurs n'envisagent pas cette possibilité car ils se focalisent sur le revenu d'un portefeuille (p. ex., dividendes et intérêts) pour faire fructifier leurs investissements. Pourtant, vendre une action revient au même que toucher un dividende, mais quand vous le souhaitez (ce qui peut présenter des avantages d'un point de vue fiscal). Les dividendes ne sont pas la seule façon de dégager des liquidités ; penser que c'est le cas revient à s'imposer une contrainte inutile.

Nous préconisons une approche plus raisonnable, qui consiste à traiter les titres qui versent des dividendes comme n'importe quelle autre catégorie d'actions. De l'avis de Fisher Investments France, il n'est pas nécessairement bénéfique de privilégier le revenu tiré des dividendes au détriment du rendement de l'action. Investir uniquement dans des entreprises qui versent des dividendes limite la capacité de votre portefeuille à atteindre vos objectifs d'investissement. Nous n'avons rien contre ces titres, mais ils n'ont rien de spécial non plus à nos yeux. Les surestimer peut nuire à la performance de votre portefeuille au bout du compte.

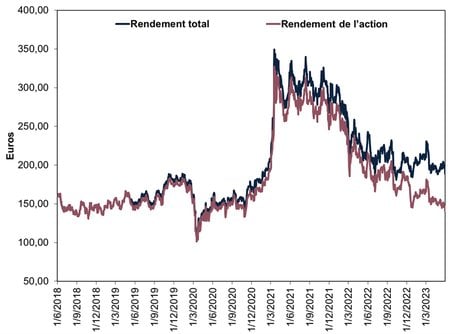

Annexe : Volkswagen AG, rendement de l'action et rendement total, du 31/05/2018 au 31/05/2023

Source : FactSet, au 30/09/2023. Volkswagen AG, rendement de l'action et rendement total en euros, du 31/05/2018 au 31/05/2023.

Ne manquez pas les dernières actualités et perspectives de marché de Fisher Investments France:

Fisher Investments France est le nom commercial utilisé par Fisher Investments Luxembourg, Sàrl en France (« Fisher Investments Europe »). Fisher Investments Luxembourg, Sàrl est une société à responsabilité limitée constituée au Luxembourg sous le numéro B228486 opérant également sous le nom Fisher Investments Europe (« Fisher Investments Europe »). Son siège social est sis à l'adresse suivante : K2 Building, Forte 1, 2a rue Albert Borschette, Troisième étage, L-1246 Luxembourg. Fisher Investments Europe est agréée en tant que société d'investissement par la Commission de Surveillance du Secteur Financier (« CSSF ») et en tant qu'intermédiaire en assurance auprès du Commissariat aux Assurances (« CAA ») et de l'ORIAS (sous le numéro 2020CM004). La succursale française de Fisher Investments Europe est immatriculée au Registre du commerce et des sociétés de Paris sous le numéro 853 467 207. S'agissant de ses services de gestion de portefeuille discrétionnaire, Fisher Investments Europe externalise à ses sociétés apparentées une partie des fonctions quotidiennes de gestion de portefeuille, de conseil en investissement et de trading.

Ce document reflète les opinions générales de Fisher Investments Europe et ne doit pas être considéré comme une recommandation personnalisée ou comme un reflet de la performance obtenue par ses clients. Rien ne garantit que Fisher Investments Europe maintiendra ces opinions, qui sont susceptibles de changer à tout moment si de nouvelles informations ou analyses lui sont communiquées ou en cas de réévaluation de celles-ci. Les informations contenues dans le présent document ne constituent en aucun cas une recommandation ou une prévision quant à l'évolution des conditions de marché. Elles sont fournies à titre purement indicatif. La situation actuelle ou future des marchés peut différer considérablement de celle présentée ici. De plus, aucune garantie n'est donnée quant à l'exactitude des hypothèses formulées à des fins d'illustration dans le présent document.

--

Source : FactSet, au 30/09/2023. Affirmation basée sur les titres de l'indice MSCI World Financials qui versent des dividendes.

Source : FactSet, au 30/09/2023. Affirmation basée sur l'indice MSCI World Financials divisé par l'indice MSCI World, du 31/12/2006 au 31/12/2009.

Source : FactSet, au 30/09/2023. Affirmation basée sur l'indice MSCI World Financials divisé par l'indice MSCI World, du 31/12/2008 au 31/12/2011.

Source : FactSet, au 30/09/2023. Affirmation basée sur les bénéfices, la dette et le ratio cours/bénéfices des indices sectoriels MSCI World (Financials, Real Estate, Utilities, Consumer Staples, Industrials, Energy et Materials).

Source : FactSet, au 30/09/2023. Affirmation basée sur la pondération et les rendements du dividende des secteurs de l'indice MSCI World. La capitalisation boursière est une mesure de la valeur d'une entreprise ou d'un secteur, calculée en multipliant le cours de l'action en question par le nombre d'actions en circulation.

Article partenaire - Fisher Invest