L’opinion de Fisher Investments France à propos du secteur des biens de consommation de base

Article partenaire

Photo d'illustration

DR

PROPOSÉ PAR

Fisher Invest France - Stratégies d’investissement à long terme

Article partenaire

Photo d'illustration

DR

Après la surperformance du secteur de la consommation de base par rapport au marché en 2022, Fisher Investments France estime que les investisseurs peuvent bénéficier d'une compréhension plus approfondie des actions de ce secteur, des raisons de leur surperformance l'année dernière et de ce à quoi nous pouvons nous attendre à l'avenir.

Pour comprendre ce qui soutient la performance des actions du secteur de la consommation de base, Fisher Investments France estime qu'il convient de commencer par les principes élémentaires. La plupart des entreprises du secteur de la consommation de base produisent ce que les économistes appellent des biens inélastiques, c'est-à-dire des biens dont la demande n'évolue généralement pas de manière significative en fonction de l'état de l'économie mondiale, comme une entreprise qui vend des produits du quotidien, tels que du dentifrice et du shampoing. Même si l'économie mondiale venait à subir une récession majeure, les consommateurs ne changeront probablement pas leurs habitudes en matière de brossage des dents ou de toilette.

En revanche, les biens élastiques - généralement plus souvent commercialisés par les entreprises du secteur de la consommation discrétionnaire - sont généralement plus affectés par les changements économiques, note Fisher Investments France. Si l'économie se porte bien, les consommateurs ont tendance à avoir davantage confiance en l'avenir et peuvent se sentir plus à l'aise pour acheter un nouveau téléviseur ou même une voiture, par exemple. À l'inverse, les consommateurs peuvent donner la priorité à d'autres dépenses si la situation économiques ou les perspectives sont perçues comme médiocres.

Comme la majorité des entreprises du secteur de la consommation de base vendent des produits largement inélastiques, elles ne connaissent généralement pas le même degré de volatilité des ventes et des bénéfices que les entreprises d'autres secteurs. Si cela peut limiter le taux de croissance d'une entreprise, cela peut aussi rendre ses activités plus prévisibles. Lorsque les entreprises disposent d'un flux de revenus plus prévisible, elles peuvent se sentir plus à l'aise pour supporter un endettement plus important ou verser un dividende plus élevé, par exemple. Ces caractéristiques peuvent être attrayantes pour les investisseurs pendant les périodes du cycle de marché où la volatilité à la baisse tend à être plus importante, ce que Fisher Investments France examinera plus en détail plus bas dans cet article.

Pour déterminer s'il est avantageux de détenir plus ou moins d'actions d'un secteur, Fisher Investments France estime qu'il est important de le considérer par rapport à l'ensemble du marché. Si vous souhaitez être plus exposé à un secteur, cela signifie que vous serez moins exposé à d'autres secteurs. Certains investisseurs peuvent se concentrer excessivement sur une seule partie du marché, ce qui peut accroître le risque et potentiellement diminuer les rendements. C'est pourquoi nous pensons qu'un portefeuille correctement diversifié ne devrait pas trop s'éloigner des pondérations sectorielles et nationales de l'ensemble du marché.

L’actualité qui compte pour vous, chaque jour dans votre boîte mail.

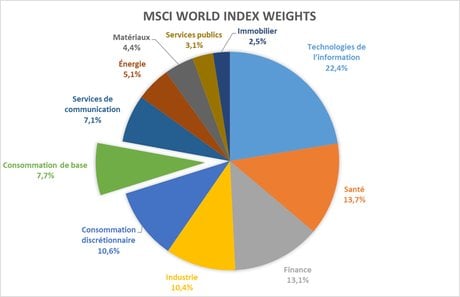

Comme le montre l'Illustration 1, le secteur de la consommation de base se situe en milieu de peloton par rapport aux autres secteurs de l'indice MSCI World - un indicateur largement utilisé pour représenter l'univers des actions mondiales. Cependant, il peut y avoir de grandes différences si l'on considère des régions spécifiques. Par exemple, les biens de consommation de base ne représentent qu'environ 5 % du marché actions aux États-Unis, alors qu'ils représentent près de 20 % du marché actions au Royaume-Uni[i]. Comprendre ces nuances peut également vous aider à déterminer les pays auxquels vous souhaitez être plus ou moins exposé, en fonction de vos prévisions de marché.

Illustration 1 : La consommation de base est un secteur de taille moyenne

Source : FactSet. Pondérations sectorielles MSCI USA et MSCI UK au 09/04/2023

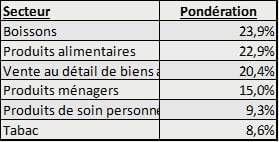

Fisher Investments France sait que la compréhension du secteur des biens de consommation de base au niveau de l'industrie apporte encore plus de nuances. L'Illustration 2 montre les différentes industries du secteur, qui se comportent toutes un peu différemment les unes des autres. Alors que la majorité des entreprises du secteur de la consommation de base ont tendance à avoir une croissance plus faible, des domaines tels que les produits de soin personnels et certaines parties de la vente au détail de produits alimentaires et de base peuvent offrir des opportunités d'investissement plus sensibles à la conjoncture économique.

Illustration 2 : Groupes sectoriel des biens de consommation de base

Source : Factset. Pondérations du MSCI World Consumer Staples Industry au 10/04/2023

Fisher Investments France relève que certaines entreprises de produits de soin personnels bénéficient de l'expansion de la classe moyenne dans les pays émergents, qui dépense de plus en plus pour des produits tels que les produits de beauté. Certaines entreprises du secteur de l'alimentation et de la distribution de produits de base vendent des produits du quotidien tels que des produits d'épicerie et des produits tels que des meubles de maison, des appareils électroniques et d'autres biens de consommation qui peuvent être considérés comme étant de nature plus discrétionnaire. En revanche, l'industrie du tabac connaît un modeste déclin depuis des années, mais offre des flux de trésorerie très stables et, dans de nombreux cas, d'importants dividendes aux investisseurs. Ces différentes industries connaissent des hauts et des bas pour diverses raisons. Vous devez simplement vous assurer que les types de sociétés de biens de consommation de base que vous choisissez correspondent à vos prévisions de marché.

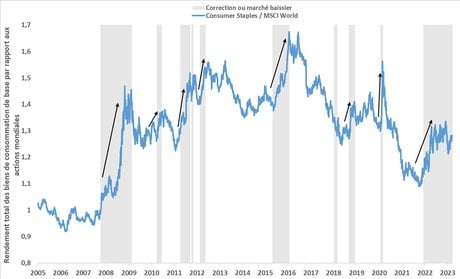

Le secteur des biens de consommation de base est généralement considéré comme un secteur « défensif », ce qui signifie qu'il convient d'y être plus exposé en période de volatilité à la baisse et moins exposé en période de hausse générale des marchés. L'Illustration 3 présentée ci-dessous par Fisher Investments France représente l'évolution des rendements de ce secteur au cours des dernières décennies. Lorsque la ligne bleue est ascendante, les actions du secteur de la consommation de base affichent des performances supérieures à celles du marché dans son ensemble. Au contraire, une ligne bleue en baisse signifie que les performances sont inférieures à celles du marché. Bien qu'il y ait des périodes où les actions du secteur de la consommation de base se comportent bien en dehors de toute volatilité à la baisse, le secteur est particulièrement performant pendant les corrections du marché (courtes baisses de 10 à 20 % dues à une perte de confiance) et les marchés baissiers (baisses de plus de 20 %, généralement prolongées, causée par des facteurs fondamentaux).

Illustration 3 : Les actions du secteur de la consommation de base sont performantes en période de baisse des marchés

Source : Factset. MSCI World Consumer Staples et MSCI World Total Return USD. 31/12/2014 - 11/04/2023

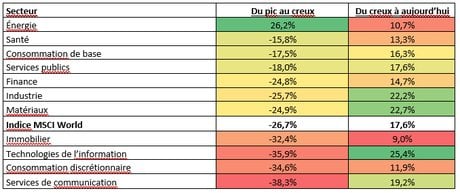

Les caractéristiques largement défensives des actions du secteur de la consommation de base expliquent leur performance au cours du marché baissier de l'année dernière. L'Illustration 4 montre la performance des 11 secteurs de l'indice MSCI World depuis le sommet du marché atteint début janvier 2022 jusqu'au creux des marchés mondiaux en USD atteint en octobre, puis sur la période écoulée depuis[i]. Alors que de nombreux motifs de craintes sont apparus l'année dernière, comme la guerre tragique entre la Russie et l'Ukraine, l'inflation galopante, les anticipations de récession et la politique agressive des banques centrales, les investisseurs se sont réfugiés dans des secteurs tels que les actions de consommation de base et d'autres catégories défensives telles que les soins de santé et les services publics. Toutefois, depuis que les marchés ont atteint leur creux, les biens de consommation de base et certains autres secteurs qui avaient mieux résisté l'année dernière ont, pour la plupart, sous-performé au cours de la reprise. Il est évident que d'autres facteurs peuvent influencer la performance de tous ces secteurs, mais Fisher Investments France estime que la direction du marché est susceptible d'être un facteur d'influence majeur dans le cadre d'un nouveau marché haussier.

Illustration 4 : Le secteur des biens de consommation de base a été défensif pendant le marché baissier de 2022

Source : Factset. MSCI World Sectors Price Return USD. 03/01/2022 - 11/10/2022 et 11/10/2022 - 12/04/2023

Bien que nous n'ayons abordé qu'une poignée d'éléments qui déterminent la performance des actions des biens de consommation de base, Fisher Investments France estime que le marché ne tient pas compte des informations largement connues et a tendance à intégrer les tendances futures à l'avance. Ainsi, si vous envisagez d'ajuster ce volet de votre portefeuille, nous vous invitons à vous poser les questions prospectives suivantes pour y voir plus clair :

En répondant à ces questions, Fisher Investments France peut vous aider à prendre une décision éclairée sur le positionnement de votre portefeuille. Bien qu'elle ait surperformé lors du marché baissier de l'année dernière, la consommation discrétionnaire ne représente encore qu'une part moyenne du marché actions mondial. Si vous investissez dans un portefeuille d'actions bien diversifié, vous voudrez probablement vous assurer que votre exposition n'est ni trop importante, ni trop faible.

Ne manquez pas les dernières actualités et perspectives de marché de Fisher Investments France:

Fisher Investments France est le nom commercial utilisé par Fisher Investments Luxembourg, Sàrl en France (« Fisher Investments France »). Fisher Investments Luxembourg, Sàrl est une société à responsabilité limitée constituée au Luxembourg sous le numéro B228486 opérant également sous le nom Fisher Investments France (« Fisher Investments France »). Son siège social est sis à l'adresse suivante : K2 Building, Forte 1, 2a rue Albert Borschette, Troisième étage, L-1246 Luxembourg. Fisher Investments France est agréée en tant que société d'investissement par la Commission de Surveillance du Secteur Financier (« CSSF ») et en tant qu'intermédiaire en assurance auprès du Commissariat aux Assurances (« CAA ») et de l'ORIAS (sous le numéro 2020CM004). La succursale française de Fisher Investments France est immatriculée au Registre du commerce et des sociétés de Paris sous le numéro 853 467 207. S'agissant de ses services de gestion de portefeuille discrétionnaire, Fisher Investments France externalise à ses sociétés apparentées une partie des fonctions quotidiennes de gestion de portefeuille, de conseil en investissement et de trading.

Ce document reflète les opinions générales de Fisher Investments France et ne doit pas être considéré comme une recommandation personnalisée ou comme un reflet de la performance obtenue par ses clients. Rien ne garantit que Fisher Investments France maintiendra ces opinions, qui sont susceptibles de changer à tout moment si de nouvelles informations ou analyses lui sont communiquées ou en cas de réévaluation de celles-ci. Les informations contenues dans le présent document ne constituent en aucun cas une recommandation ou une prévision quant à l'évolution des conditions de marché. Elles sont fournies à titre purement indicatif. La situation actuelle ou future des marchés peut différer considérablement de celle présentée ici. De plus, aucune garantie n'est donnée quant à l'exactitude des hypothèses formulées à des fins d'illustration dans le présent document.

Article partenaire