L’or, le bon choix pour votre portefeuille ? L’avis de Fisher Investments France

Article partenaire - Fisher Invest

Photo d'illustration

DR

PROPOSÉ PAR

Fisher Invest France - Stratégies d’investissement à long terme

Article partenaire - Fisher Invest

Photo d'illustration

DR

... oulés en un temps record. Mais s’il fait l’objet d’un énorme battage médiatique, l'or constitue-t-il pour autant un meilleur choix d'investissement que les actions sur le long terme ?

En dépit de son retour sur le devant de la scène, les investisseurs devraient selon nous se montrer très attentifs au profil risque/rendement de l'or avant d'y succomber. Dans cet article, Fisher Investments France dresse une comparaison de la performance à long terme et du profil de volatilité de l'or face aux actions et à d'autres instruments d'investissement. Nous y verrons également que la baisse des taux d'intérêt n'augure pas nécessairement un avenir plus radieux pour le métal précieux et pourquoi l'anticipation (ou market timing) est incontournable pour ceux qui choisissent de se lancer.

Il existe de longue date un mythe selon lequel l'or est une valeur refuge solide et résistante à l'épreuve du temps pour les investisseurs. Ses partisans vantent ses mérites de couverture d'un portefeuille contre les baisses du marché, de facteur de stabilisation en cas de volatilité ou même de protection du pouvoir d'achat contre les effets érosifs de l'inflation. Mais bien souvent, les arguments en faveur d'un tel investissement ne résistent pas à l'épreuve des faits, un avis que partage Fisher Investments France.

[i]

Fisher Investments France a constaté que l'engouement pour l'or était particulièrement fort à la fin de l'année, les prix ayant augmenté de 11,1 % entre octobre et décembre.[ii]

Si l'or a affiché des rendements positifs, il est toujours important de comprendre le coût d'opportunité, c'est-à-dire les rendements qui auraient pu être obtenus en investissant dans d'autres actifs, par exemple dans des actions.[iii]

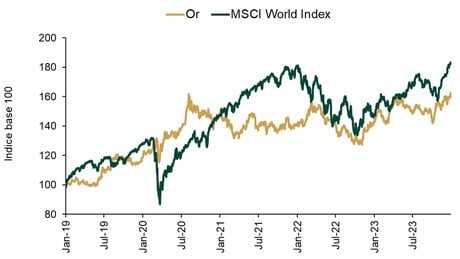

Depuis le précédent record historique de l'or du 7 août 2020, les actions mondiales ont progressé de 41,5 % jusqu'en 2023, et ce malgré une baisse prolongée - ou « marché baissier » - en 2022.[iv]

Au cours de cette même période de 41 mois, les cours de l'or sont restés pratiquement inchangés (Illustration 1).Illustration 1 : Or vs actions mondiales (2019 - 2023)

Source : FactSet, au 08/01/2024. Actions mondiales (indice MSCI World Total Return) et or (prix au comptant du lingot d'or) du 31/12/2018 au 31/12/2023, données quotidiennes. Performance exprimée en dollars américains. Les fluctuations des devises internationales peuvent modifier les rendements.

L’actualité qui compte pour vous, chaque jour dans votre boîte mail.

[i]

[ii]

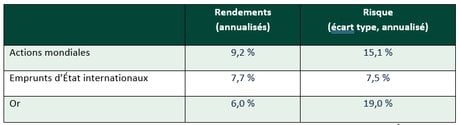

De l'avis de Fisher Investments France, volatilité plus élevée et rendements plus faibles par rapport aux actions constituent une mauvaise combinaison pour la plupart des investisseurs.Illustration 2 : Comparaison des profils risque/rendement (1974-2023)

Source : FactSet, au 08/01/2024. Actions mondiales (indice MSCI World Total Return), emprunts d'État internationaux (indice GFD Indices World Government Bond GDP-weighted Return) et or (prix au comptant du lingot d'or) du 31/12/1973 au 31/12/2023. Performance exprimée en dollars américains. Les fluctuations des devises internationales peuvent modifier les rendements.

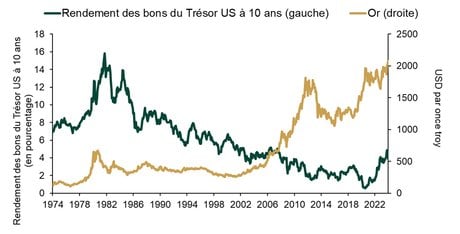

Depuis plus récemment, ses défenseurs arguent que l'or profiterait de la baisse des taux d'intérêt. Selon eux, des paiements d'intérêts fixes moins élevés induisent une concurrence moindre pour l'or. Mais à l'image de bien d'autres prétendues raisons de posséder de l'or, Fisher Investments France ne croit pas que celle-ci passe le test de la logique.

[i]

Illustration 3 : Or et taux d'intérêt (1974-2023)

Source : FactSet, au 08/01/2024. Prix de l'or au comptant et rendement des bons du Trésor US à échéance constante de 10 ans, données mensuelles, 31/12/1973 - 31/12/2023.

[i]

Le métal précieux est coutumier des longues périodes de stagnation, d'apparence inexplicables.[ii]

Imaginez le coût d'opportunité si vous avez investi dans l'or plutôt que dans des actions ou d'autres actifs au cours de cette période. Entre fin janvier 1980 et janvier 2008, les actions mondiales ont progressé de plus de 1.716 %, tandis que l'or a juste fait du surplace ![iii]

Heureusement, les investisseurs disposent d'autres options qui présentent historiquement une volatilité plus faible et des rendements supérieurs à ceux de l'or. Conformément à l'avis exprimé par Fisher Investments France, bien que l'or puisse littéralement briller, les actions et les autres classes d'actifs conventionnelles sont tout simplement plus efficaces pour les investisseurs à long terme.

Ne manquez pas les dernières actualités et perspectives de marché de Fisher Investments France:

Fisher Investments France est le nom commercial utilisé par Fisher Investments Luxembourg, Sàrl en France (« Fisher Investments Europe »). Fisher Investments Luxembourg, Sàrl est une société à responsabilité limitée constituée au Luxembourg sous le numéro B228486 opérant également sous le nom Fisher Investments Europe (« Fisher Investments Europe »). Son siège social est sis à l'adresse suivante : K2 Building, Forte 1, 2a rue Albert Borschette, Troisième étage, L-1246 Luxembourg. Fisher Investments Europe est agréée en tant que société d'investissement par la Commission de Surveillance du Secteur Financier (« CSSF ») et en tant qu'intermédiaire en assurance auprès du Commissariat aux Assurances (« CAA ») et de l'ORIAS (sous le numéro 2020CM004). La succursale française de Fisher Investments Europe est immatriculée au Registre du commerce et des sociétés de Paris sous le numéro 853 467 207. S'agissant de ses services de gestion de portefeuille discrétionnaire, Fisher Investments Europe externalise à ses sociétés apparentées une partie des fonctions quotidiennes de gestion de portefeuille, de conseil en investissement et de trading.

Ce document reflète les opinions générales de Fisher Investments Europe et ne doit pas être considéré comme une recommandation personnalisée ou comme un reflet de la performance obtenue par ses clients. Rien ne garantit que Fisher Investments Europe maintiendra ces opinions, qui sont susceptibles de changer à tout moment si de nouvelles informations ou analyses lui sont communiquées ou en cas de réévaluation de celles-ci. Les informations contenues dans le présent document ne constituent en aucun cas une recommandation ou une prévision quant à l'évolution des conditions de marché. Elles sont fournies à titre purement indicatif. La situation actuelle ou future des marchés peut différer considérablement de celle présentée ici. De plus, aucune garantie n'est donnée quant à l'exactitude des hypothèses formulées à des fins d'illustration dans le présent document.

[I] Source: FactSet, au 08/01/2024. Or (prix au comptant du lingot d'or) du 31/12/2022 au 29/12/2023. Performance exprimée en dollars américains. Les fluctuations des devises internationales peuvent modifier les rendements.

[II] Source: FactSet, au 08/01/2024. Or (prix au comptant du lingot d'or) du 29/09/2023 au 29/12/2023. Performance exprimée en dollars américains. Les fluctuations des devises internationales peuvent modifier les rendements.

[III] Source: FactSet, au 08/01/2024. Actions mondiales (indice MSCI World Total Return) et or (prix au comptant du lingot d'or) du 31/12/2018 au 29/12/2023. Performance exprimée en dollars américains. Les fluctuations des devises internationales peuvent modifier les rendements.

[IV Source: FactSet, au 11/01/2024. Indice MSCI World Total Return, du 06/08/2020 au 31/12/2023. Performance exprimée en dollars américains. Les fluctuations des devises internationales peuvent modifier les rendements.

[V] Source: FactSet, au 08/01/2024. Actions mondiales (indice MSCI World Total Return) et or (prix au comptant du lingot d'or) du 31/12/1973 au 29/12/2023. Performance exprimée en dollars américains. Les fluctuations des devises internationales peuvent modifier les rendements.

[VI] Source: FactSet, au 08/01/2024. Actions mondiales (indice MSCI World Total Return), emprunts d'État internationaux (indice GFD Indices World Government Bond GDP-weighted Return) et or (prix au comptant du lingot d'or) du 31/12/1973 au 29/12/2023. Performance exprimée en dollars américains. Les fluctuations des devises internationales peuvent modifier les rendements.

[VII] Source: FactSet, au 27/11/2023. Depuis 1973, la corrélation entre les rendements des bons du Trésor américain et l'or est de -0,07. Prix de l'or au comptant et rendement des bons du Trésor US à échéance constante de 10 ans, données mensuelles, 31/12/1973 - 31/10/2023.

[VIII] Source: FactSet, au 08/01/2024. Actions mondiales (indice MSCI World Total Return) et or (prix au comptant du lingot d'or) du 31/07/2020 au 29/12/2023. Performance exprimée en dollars américains. Les fluctuations des devises internationales peuvent modifier les rendements.

[IX] Source: FactSet, au 08/01/2024. Or (prix au comptant du lingot d'or) du 31/12/1973 au 29/12/2023. Performance exprimée en dollars américains.

[X] Source: FactSet, au 08/01/2024. Les actions mondiales (indice MSCI World Total Return) ont progressé de 1.716,8 % entre le 31/01/1980 et le 31/01/2008. Performance exprimée en dollars américains. Les fluctuations des devises internationales peuvent modifier les rendements.

Article partenaire - Fisher Invest

Eyone, la healthtech sénégalaise qui met la donnée médicale au cœur des soins de qualité

Signarama : le partenaire de proximité pour la communication visuelle et la signalétique des professionnels

Gestion d’actifs : et si l’intelligence artificielle systémique devenait le nouveau référentiel ?

Festival de Toulouse / Aïda : « En tant que chef d’entreprise, c’est une grande satisfaction de flécher des fonds vers des projets artistiques de qualité. »