Opinion de Fisher Investments France sur le secteur de la consommation discrétionnaire

Article partenaire - Fisher Invest

Consumer Discretionary

DR

PROPOSÉ PAR

Fisher Invest France - Stratégies d’investissement à long terme

Article partenaire - Fisher Invest

Consumer Discretionary

DR

Avant toute chose, il est important de comprendre certains éléments de base du secteur, notamment dans le contexte de l'économie et de l'univers actions au sens large. Le secteur de la CD se compose d'entreprises diverses qui offrent un large éventail de produits et services, pour beaucoup considérés comme « élastiques ». C'est le terme que les économistes utilisent pour décrire les biens et services dont la demande fluctue au gré de la santé de l'économie. Pour le dire simplement, la nature de ces produits est plutôt discrétionnaire. Par exemple, un individu peut décider de remettre à plus tard l'achat d'une voiture ou de nouveaux vêtements s'il a moins confiance en la robustesse de l'économie.

À l'inverse, les biens et services « non élastiques » sont moins affectés par les variations économiques. Il est par exemple peu probable que les consommateurs arrêtent d'acheter du dentifrice ou des provisions simplement parce que l'économie va mal. Ils pourraient certes choisir une version moins onéreuse de ces produits, lorsque cela est possible, mais ils en ont toujours besoin pour vivre. Fisher Investments France remarque que les entreprises qui vendent des biens non élastiques relèvent souvent du secteur de la consommation de base.

Comme le montre l'Illustration 1, le secteur de la CD est l'un des plus importants au sein de l'indice MSCI World, largement utilisé pour représenter le marché mondial des actions. Si les secteurs estampillés « consommation » (discrétionnaire et de base) représentent ensemble environ un cinquième du marché actions, ils ont en réalité une influence bien plus importante sur la santé de l'économie mondiale. Ces dernières décennies en effet, la consommation des particuliers a représenté en moyenne 55,2 % du PIB (produit intérieur brut) de l'UE[i]. S'intéresser de près aux tendances dans les secteurs de la consommation peut ainsi éclairer vos perspectives sur la santé globale de l'économie, quelle que soit votre opinion des secteurs eux-mêmes.

Illustration 1 : La consommation discrétionnaire représente environ un dixième du marché actions

Source : FactSet. Pondérations de l'indice MSCI World au 21/02/2023.

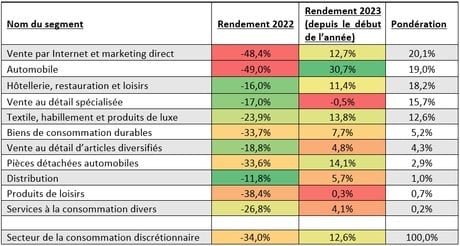

Certains investisseurs ont tendance à prendre uniquement en compte la performance de chaque secteur, mais Fisher Investments France estime qu'il est tout aussi important de comprendre les tendances sous-jacentes aux différents segments. Le secteur de la CD regroupe de nombreux segments qui, comme l'indique l'Illustration 2, ont engrangé des performances très diverses en 2022 et depuis début 2023. La plupart des secteurs se sont repliés l'an dernier, mais la CD a été particulièrement pénalisée par les résultats médiocres de deux de ses segments les plus influents, à savoir la vente par Internet et le marketing direct ainsi que l'automobile. Les entreprises actives dans la vente par Internet et le marketing direct ont souffert du ralentissement de la consommation et du retour des consommateurs en magasin. Fisher Investments France se penchera plus avant sur ce sujet ci-après. De son côté, l'automobile a dû faire face à des pénuries persistantes de composantes clés, restreignant l'offre. Ce déficit s'est désormais quelque peu résorbé, comme en témoigne la meilleure performance cette année.

La majorité des autres segments de la CD ont enregistré un repli moins marqué que le secteur dans son ensemble en 2022. Le segment de l'hôtellerie, la restauration et les loisirs s'en est mieux sorti, les voyages et la restauration ayant poursuivi leur envolée au gré de la réouverture des économies. Certains pans du commerce de détail, comme les pièces détachées automobiles et les quincailleries, ont bénéficié respectivement de la pénurie de véhicules neufs et d'occasion et de l'envolée des prix des logements, qui a stimulé l'activité de rénovation. Analyser et établir des prévisions sur ces fondamentaux pénalisants et porteurs est crucial si vous envisagez de modifier votre positionnement dans le secteur de la CD.

L’actualité qui compte pour vous, chaque jour dans votre boîte mail.

Illustration 2 : Pondération des segments de la consommation discrétionnaire au sein du MSCI World

Source : FactSet. Pondérations de l'industrie financière au sein de l'indice MSCI World au 21/02/2023. Performance des segments et du secteur, 31/12/2021 - 21/02/2023

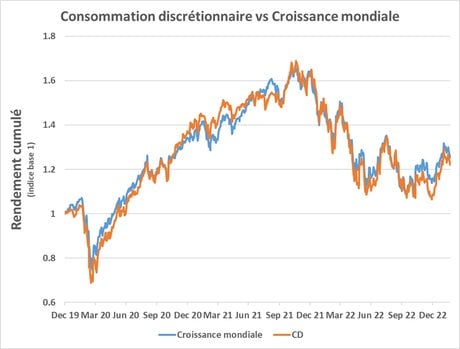

Il est tout aussi important de comprendre la corrélation entre la CD et l'investissement dans des titres de croissance et « value », dès lors que cet aspect a probablement eu un impact sensible sur la performance du secteur l'an dernier. Ces dernières années, certains investisseurs ont été particulièrement préoccupés par le débat « croissance vs value », tentant de prédire quelle catégorie permettrait de générer les meilleurs résultats à l'avenir. S'il est trop simpliste de séparer l'intégralité du marché actions en deux catégories seulement, Fisher Investments France a constaté une forte divergence entre les résultats des titres de croissance et « value » durant la décennie écoulée.

Une action de croissance représente généralement une entreprise dont le modèle économique lui permet de croître plus rapidement que l'économie au sens large, d'ordinaire parce qu'elle est exposée à une tendance séculaire quelconque, telle que le cloud computing, le commerce électronique, etc. Dans un contexte de taux de croissance supérieurs à la moyenne, les investisseurs sont plus susceptibles de payer un prix élevé pour les actions. Les entreprises de croissance se financent habituellement davantage par le biais de leurs fonds propres que via la dette, et réinvestissent souvent leurs bénéfices dans leur croissance future. En revanche, une entreprise de la catégorie dite « value »présente souvent des valorisations moindres, distribue une plus grande partie de ses bénéfices à ses actionnaires, a davantage recours au financement par la dette et croît plus lentement, généralement parce qu'elle est exposée à des tendances établies de longue date.

Comme le montre l'Illustration 3, la CD a évolué ces dernières années comme si elle appartenait à la catégorie de croissance. Selon Fisher Investments France, cela est probablement dû, entre autres, à la place toujours plus importante de la consommation comme moteur de l'économie du monde développé, prenant souvent le pas sur des tendances plus lentes dans les activités manufacturières ou industrielles. L'année dernière, la plupart des actions de croissance ont sensiblement sous-performé les actions « value », dès lors que les investisseurs ont privilégié les poches plus défensives du marché, les actions axées sur les ressources et celles qui ont profité de l'environnement de taux d'intérêt élevés.

Illustration 3 : La consommation discrétionnaire dans le sillage des actions de croissance

Source : FactSet. MSCI World Consumer Discretionary et MSCI World Growth, en USD. Rendement total. 31/12/2019 - 21/02/2023

La plupart des investisseurs ne seront guère étonnés de la place de plus en plus importante qu'occupe le commerce électronique dans les habitudes de consommation mondiale, comme en témoigne l'ampleur prise par la vente par Internet et le marketing direct, devenu le principal segment au sein de la consommation discrétionnaire. Les tendances qui ont marqué le commerce électronique ont exercé un impact considérable sur les performances des différents segments, comme l'a déjà laissé entendre Fisher Investments France.

Si la hausse des taux de pénétration du commerce électronique profite à certaines entreprises du segment, elle a porté un coup à celles qui n'ont pas réussi à s'adapter rapidement. Sur les dix années passées, les entreprises ont dû passer d'une offre de biens au sein de magasins physiques à un catalogue de produits, partiellement ou totalement, en ligne. En règle générale, les sociétés qui se sont adaptées aisément à cette tendance ont été récompensées par les investisseurs, tandis que celles qui n'ont pas réussi à accrocher le train du changement ont souffert.

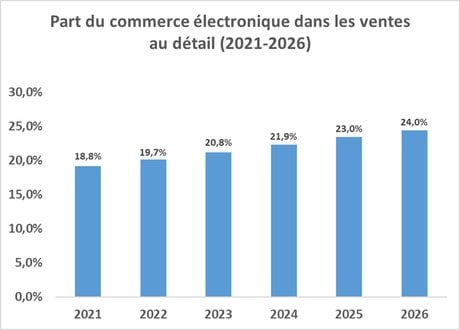

Fisher Investments France est bien conscient que les consommateurs d'aujourd'hui ont un accès à un éventail de produits en ligne plus large que jamais. En outre, les segments largement considérés comme étant protégés de l'avènement du commerce électronique - à l'instar de l'acquisition d'automobiles ou de gros appareils - ressentent la pression du passage en ligne, alimenté par l'amélioration de la technologie et l'évolution des préférences des consommateurs. Comme l'indique l'Illustration 4, cette tendance devrait se poursuivre ces prochaines années, et le commerce électronique devrait représenter près d'un quart de l'ensemble des ventes au détail dans le monde.

Illustration 4 : La part du commerce électronique devrait continuer à croître

Source : Oberlo - une entreprise Shopify. Évolution constatée et attendue de la part du commerce électronique dans les ventes au détail mondiales, 2021-2026

Si cette tendance est encourageante pour les entreprises qui comptent sur le commerce électronique, ce dernier a progressé plus lentement que certains investisseurs ne le pensaient ces dernières années. Dans des pays tels que les États-Unis, la plus grande économie du monde, la pénétration du commerce électronique est inférieure à la moyenne mondiale. Elle a bondi durant les confinements imposés pour lutter contre le Covid-19, passant d'environ 12 % à près de 16 % en l'espace de trois mois. Depuis, la pénétration du commerce électronique a renoué avec son ancienne trajectoire et se situe désormais juste sous les 15 %[ii], suggérant que les ventes au détail en magasin conservent toute leur importance alors que les consommateurs se sentent à nouveau suffisamment à l'aise pour quitter leur domicile. Ainsi, certaines entreprises dotées d'un modèle de vente plus « traditionnel » s'en sont mieux sorties récemment que leurs homologues axées sur le commerce électronique.

Nous n'avons abordé que certaines des raisons de la sous-performance de la consommation discrétionnaire en 2022. Par ailleurs, Fisher Investments France estime que ce marché digère aisément les informations les plus connues et intègre souvent les tendances futures de manière anticipée. Ainsi, si vous envisagez d'ajuster ce volet de votre portefeuille, nous vous invitons à vous poser les questions prospectives suivantes pour y voir plus clair :

En répondant à ces questions, vous pouvez augmenter vos chances de prendre une décision éclairée quant au positionnement de votre portefeuille. Fisher Investments France sait que la consommation discrétionnaire représente toujours une part assez considérable du marché actions mondial, et ce malgré ses mauvaises performances l'an passé. Si vous investissez dans un portefeuille actions bien diversifié, vous seriez probablement bien avisé(e) d'allouer au moins une partie de vos actifs à ce secteur.

Ne manquez pas les dernières actualités et perspectives de marché de Fisher Investments France:

Fisher Investments France est le nom commercial utilisé par Fisher Investments Luxembourg, Sàrl en France (« Fisher Investments France »). Fisher Investments Luxembourg, Sàrl est une société à responsabilité limitée constituée au Luxembourg sous le numéro B228486 opérant également sous le nom Fisher Investments France (« Fisher Investments France »). Son siège social est sis à l'adresse suivante : K2 Building, Forte 1, 2a rue Albert Borschette, Troisième étage, L-1246 Luxembourg. Fisher Investments France est agréée en tant que société d'investissement par la Commission de Surveillance du Secteur Financier (« CSSF ») et en tant qu'intermédiaire en assurance auprès du Commissariat aux Assurances (« CAA ») et de l'ORIAS (sous le numéro 2020CM004). La succursale française de Fisher Investments France est immatriculée au Registre du commerce et des sociétés de Paris sous le numéro 853 467 207. S'agissant de ses services de gestion de portefeuille discrétionnaire, Fisher Investments France externalise à ses sociétés apparentées une partie des fonctions quotidiennes de gestion de portefeuille, de conseil en investissement et de trading.

Ce document reflète les opinions générales de Fisher Investments France et ne doit pas être considéré comme une recommandation personnalisée ou comme un reflet de la performance obtenue par ses clients. Rien ne garantit que Fisher Investments France maintiendra ces opinions, qui sont susceptibles de changer à tout moment si de nouvelles informations ou analyses lui sont communiquées ou en cas de réévaluation de celles-ci. Les informations contenues dans le présent document ne constituent en aucun cas une recommandation ou une prévision quant à l'évolution des conditions de marché. Elles sont fournies à titre purement indicatif. La situation actuelle ou future des marchés peut différer considérablement de celle présentée ici. De plus, aucune garantie n'est donnée quant à l'exactitude des hypothèses formulées à des fins d'illustration dans le présent document.

[i] Source : Données CEIC. Consulté le 21/02/2023. Consommation des particuliers dans l'UE rapportée au PIB nominal, données mises à jour trimestriellement, données entre mars 1995 et septembre 2022. https://www.ceicdata.com/en/indicator/european-union/private-consumption--of-nominal-gdp#:~:text=European%20Union%20Private%20Consumption%20accounted,an%20average%20share%20of%2055.2%20%25.

[ii] Source : Fed de St. Louis. Données économiques FRED au 31/12/2022. Consulté le 22/02/2022. https://fred.stlouisfed.org/series/ECOMPCTSA

Article partenaire - Fisher Invest

Eyone, la healthtech sénégalaise qui met la donnée médicale au cœur des soins de qualité

Signarama : le partenaire de proximité pour la communication visuelle et la signalétique des professionnels

Gestion d’actifs : et si l’intelligence artificielle systémique devenait le nouveau référentiel ?

Festival de Toulouse / Aïda : « En tant que chef d’entreprise, c’est une grande satisfaction de flécher des fonds vers des projets artistiques de qualité. »