Une réalité bien éloignée du battage médiatique : Fisher Investments France livre son avis sur les énergies propres

Article partenaire - Fisher Invest

Photo d'illustration

DR

PROPOSÉ PAR

Fisher Invest France - Stratégies d’investissement à long terme

Article partenaire - Fisher Invest

Photo d'illustration

DR

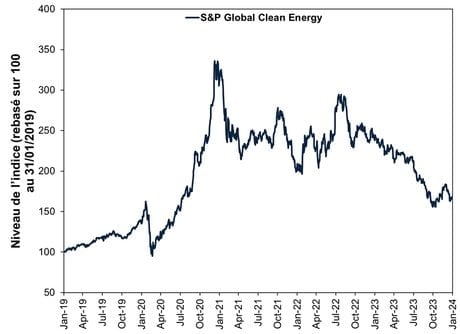

La Figure 1 illustre la montée en flèche des actions du secteur des énergies propres au cours de la période qui a précédé l'accession de Joe Biden à la présidence des États-Unis en 2020, ainsi que dans les mois suivants. Cela s'est produit alors que les observateurs que nous suivions évoquaient la perspective d'un « Nouveau pacte vert » (Green New Deal), censé stimuler des investissements massifs dans les infrastructures américaines en vue d'une transition énergétique globale délaissant les combustibles fossiles, et le lancement par l'UE de plusieurs initiatives ciblant zéro émission nette de gaz à effet de serre.

Figure 1 : Des fortunes diverses pour les énergies propres

Source : FactSet, au 05/02/2024. Rendements du S&P Global Clean Energy, dividendes nets réinvestis, du 31/01/2019 au 31/01/2024.

Fisher Investments France a constaté que de nombreux observateurs s'appuyaient sur la théorie selon laquelle le soutien des gouvernements - et les subventions généreuses - allait favoriser un changement économique aussi radical que la révolution industrielle. Nous avons pu lire des articles suggérant que la baisse des coûts du solaire, de l'éolien et des batteries allait permettre à ces énergies d'être compétitives par rapport aux combustibles à base de carbone, lesquels allaient bientôt être supplantés par les énergies propres. Comme le montre la Figure 1, vers le milieu de l'année 2020, les actions ont brièvement reflété cet élan d'optimisme. Mais une fois l'effervescence passée, les actions du secteur des énergies propres ont chuté au cours des trois années écoulées.

Comment expliquer ces performances décevantes ? Nous n'avons rien contre les énergies propres, mais d'après nos recherches, l'évolution des marchés résulte essentiellement de l'écart entre la réalité et les attentes. Et de ce point de vue, Fisher Investments France estime que les attentes en matière d'énergie propre étaient trop élevées. Si elle peut parfois être moins chère que les combustibles fossiles, la production d'électricité à partir de l'énergie éolienne et solaire reste fluctuante et les systèmes de stockage de l'énergie à l'échelle des services publics (par exemple, batteries, centrales hydroélectriques à accumulation par pompage ou autres) assurant la fiabilité du réseau doivent encore mûrir, ce qui accroît les coûts.[i] Ainsi, de nombreux projets d'énergie propre ont besoin de subventions pour être réalisés et rester opérationnels.[ii] Mais de ce fait, leur économie est dépendante du soutien politique - souvent incertain, selon l'expérience et l'avis de Fisher Investments France.

Lors de son introduction en 2020, le plan « Build Back Better » de l'administration Biden proposait de vastes mesures d'incitation en faveur des énergies propres. Mais il a ensuite été remanié, et de nombreux éléments ont été supprimés, tandis que d'autres ont été considérablement revus à la baisse.[iii] Le volet qui a donné lieu à la loi de 2021 sur les investissements dans les infrastructures et l'emploi (Infrastructure Investment and Jobs Act) ne représentait même plus un tiers de la proposition initiale de 2.000 milliards de dollars, et les quelque 550 milliards de dollars de nouvelles dépenses s'échelonnent sur cinq ans.[iv] Les fonds qui n'ont pas encore été dépensés pourraient encore être annulés par la législature suivante. Le financement n'est pas garanti.

Voyez également les efforts déployés par le gouvernement britannique pour développer l'éolien en mer. En septembre, il a lancé un marché visant à octroyer des contrats portant sur la production de 5 gigawatts d'électricité à partir de parcs éoliens offshore sur une période de 15 ans, au prix de 44 livres sterling par mégawattheure.[v] Mais aucun soumissionnaire ne s'est manifesté, les constructeurs/exploitants potentiels de parcs éoliens estimant que le tarif proposé était trop bas.[vi] Bien que le gouvernement ait depuis lors relevé son prix à 73 livres par mégawattheure et qu'il relancera le marché en mars, la hausse des coûts de l'énergie éolienne est, selon nous, révélatrice des défis auxquels le secteur des énergies propres est confronté.[vii]

L’actualité qui compte pour vous, chaque jour dans votre boîte mail.

Prenons un autre exemple : aux États-Unis, le plus grand promoteur de parcs éoliens offshore au monde a annoncé en novembre dernier une dépréciation de 4 milliards de dollars résultant de l'annulation de projets au large de la côte Est, et ce, en raison de retards dans la chaîne d'approvisionnement et de l'augmentation des taux d'intérêt.[viii] Dans la mesure où ces projets sont financés par des sociétés privées, nombre d'entre eux ont tendance à être très sensibles au crédit, de l'avis de Fisher Investments France. Ainsi, nous constatons que ces projets ont souffert ces dernières années d'une double problématique : la hausse rapide des taux d'intérêt et le battage médiatique excessif autour des perspectives offertes par les énergies propres.

Mais tout cela ne signifie pas que les énergies propres ne marcheront pas sur le long terme. Une décarbonation complète de l'économie mondiale à l'horizon 2050 est tout à fait envisageable. Les avancées technologiques sont également susceptibles de contribuer à la stabilité financière des énergies propres. Toutefois, selon nos recherches, les actions ont seulement un horizon de 3 à 30 mois. Nous doutons que la transition énergétique soit pleinement réalisée dans ce laps de temps.

Outre la tarification incertaine des pouvoirs publics et les dépassements de coûts, l'obtention des permis nécessaires peut prendre des années, surtout lorsqu'il faut passer par une multitude d'agences et de juridictions. De manière générale, de l'avis de Fisher Investments France plus le projet est important (et plus il a d'impact), plus il prendra du temps. Et cela sans même tenir compte de l'opposition qui peut se faire entendre au niveau local et qui, d'après notre expérience, peut se traduire par des années de procédures judiciaires, d'études environnementales et autres. De nombreux projets solaires et éoliens se sont récemment heurtés au syndrome « Not in my backyard » (NIMBY, pas dans mon jardin), qui a poussé les promoteurs à capituler.[ix] En outre, les besoins en cuivre et autres métaux nécessaires à l'électrification sont si importants qu'il faudra de nombreuses années d'exploitation minière pour les satisfaire.[x]

Il convient de noter par ailleurs que les projets des gouvernements en matière d'énergie propre sont loin d'être tenus secrets : ils font régulièrement la une des journaux et leurs impacts potentiels sont amplement commentés. Et selon notre analyse, les marchés intègrent presque instantanément dans les cours les informations largement diffusées. Celles-ci ne constituent nullement un quelconque avantage. Nous estimons pour notre part que miser sur les tendances à la une pour investir revient à suivre le troupeau. Selon l'avis de Fisher Investments France, si vous voulez vous démarquer de la foule, posez-vous la question suivante : Que savez-vous que les autres ignorent sur les facteurs susceptibles d'évoluer au cours des 3 à 30 prochains mois ?

Ne manquez pas les dernières actualités et perspectives de marché de Fisher Investments France:

Fisher Investments France est le nom commercial utilisé par Fisher Investments Luxembourg, Sàrl en France (« Fisher Investments Europe »). Fisher Investments Luxembourg, Sàrl est une société à responsabilité limitée constituée au Luxembourg sous le numéro B228486 opérant également sous le nom Fisher Investments Europe (« Fisher Investments Europe »). Son siège social est sis à l'adresse suivante : K2 Building, Forte 1, 2a rue Albert Borschette, Troisième étage, L-1246 Luxembourg. Fisher Investments Europe est agréée en tant que société d'investissement par la Commission de Surveillance du Secteur Financier (« CSSF ») et en tant qu'intermédiaire en assurance auprès du Commissariat aux Assurances (« CAA ») et de l'ORIAS (sous le numéro 2020CM004). La succursale française de Fisher Investments Europe est immatriculée au Registre du commerce et des sociétés de Paris sous le numéro 853 467 207. S'agissant de ses services de gestion de portefeuille discrétionnaire, Fisher Investments Europe externalise à ses sociétés apparentées une partie des fonctions quotidiennes de gestion de portefeuille, de conseil en investissement et de trading.

Ce document reflète les opinions générales de Fisher Investments Europe et ne doit pas être considéré comme une recommandation personnalisée ou comme un reflet de la performance obtenue par ses clients. Rien ne garantit que Fisher Investments Europe maintiendra ces opinions, qui sont susceptibles de changer à tout moment si de nouvelles informations ou analyses lui sont communiquées ou en cas de réévaluation de celles-ci. Les informations contenues dans le présent document ne constituent en aucun cas une recommandation ou une prévision quant à l'évolution des conditions de marché. Elles sont fournies à titre purement indicatif. La situation actuelle ou future des marchés peut différer considérablement de celle présentée ici. De plus, aucune garantie n'est donnée quant à l'exactitude des hypothèses formulées à des fins d'illustration dans le présent document.

---

[i] « Energy Storage for Electricity Generation », Staff, Agence d'information sur l'énergie américaine, 28/08/2023.

[ii] « Federal Financial Interventions and Subsidies in Energy in Fiscal Years 2016-2022 », Staff, Agence d'information sur l'énergie américaine, 01/08/2023.

[iii] « Build Back Better Act », Staff, Ballotpedia, consulté le 05/02/2024.

[iv] « Infrastructure Investment and Jobs Act of 2021 », Staff, Ballotpedia, consulté le 05/02/2024.

[v] « Biggest Clean Energy Disaster in Years': UK Auction Secures No Offshore Windfarms », Jillian Ambrose, The Guardian, 08/09/2023.

[vi] Ibid.

[vii] « UK to Offer Wind Developers Significantly Higher Electricity Prices », Irina Slav, OilPrice.com, 16/11/2023.

[viii] « Orsted Cancels Two New Jersey Offshore Wind Projects, Takes $4 Billion Writedown », Catherine Clifford, CNBC, 01/11/2023.

[ix] « US Counties Are Blocking the Future of Renewable Energy: These Maps, Graphics Show How », Elizabeth Weise, Stephen J. Beard, Suhail Bhat, Ramon Padilla, Carlie Procell and Karina Zaiets, USA Today, 04/02/2024.

[x] « Copper Is Critical to Energy Transition. The World Is Falling Way Behind on Producing Enough », Bob Woods, CNBC, 27/09/2023.

Article partenaire - Fisher Invest