Financement des entreprises : pourquoi les femmes dirigeantes empruntent-elles moins ?

latribune.fr

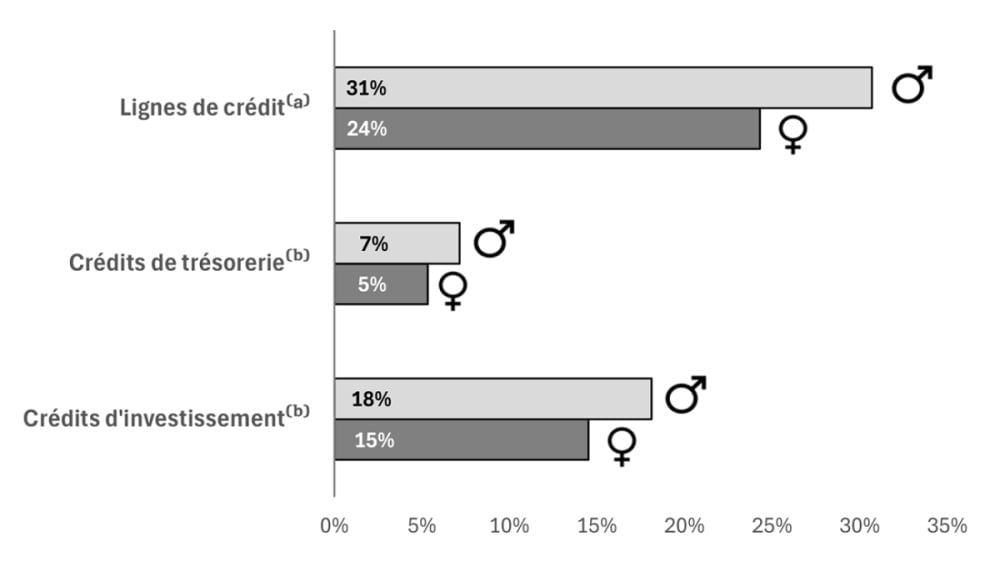

Moins de crédits pour les dirigeantes : un écart dû à une demande plus faible (-12 % à -26 %) et non aux refus bancaires.

Ono Kosuki/Pexels

latribune.fr

Moins de crédits pour les dirigeantes : un écart dû à une demande plus faible (-12 % à -26 %) et non aux refus bancaires.

Ono Kosuki/Pexels

L'accès au financement des entreprises françaises révèle une disparité de genre persistante, mais son origine n'est pas celle que l'on pourrait croire. Selon une étude de la Banque de France analysant la période 2012-2023, les entreprises dirigées par des femmes fonctionnent avec moins de crédit bancaire que celles pilotées par des hommes. Ce phénomène ne résulte pas d'une discrimination bancaire systémique lors de l'examen des dossiers. En effet, la probabilité qu'une demande de crédit soit rejetée ne varie pas selon le genre du dirigeant, une fois que l'on neutralise les variables classiques comme le secteur d'activité, le risque de crédit ou l'âge du chef d'entreprise.

L'écart d'utilisation du levier bancaire provient quasi exclusivement d'un déficit de sollicitation. Les chiffres sont éloquents : sur la période observée, seules 24 % des dirigeantes ont demandé une ligne de crédit, contre 31 % des dirigeants. Cette tendance se confirme pour tous les instruments financiers. Toutes choses égales par ailleurs, les entreprises gérées par des femmes demandent entre 12 % et 26 % de crédit en moins. Cette différence de comportement face à l'emprunt demeure stable dans le temps et n'a montré aucun signe de réduction significative au cours de la dernière décennie.

Cette sous-utilisation du crédit par les femmes dirigeantes dépasse la simple question statistique pour devenir un enjeu d'efficacité économique globale. Si la féminisation des instances de direction progresse — les femmes occupent 25 % des postes de dirigeants en 2023 —, les barrières au financement freinent le potentiel de croissance de leurs structures. Dans l'univers des start-up, le constat est encore plus sévère : les entrepreneuses ont 22 % de chances en moins d'obtenir un financement externe en fonds propres.

Une allocation inégale du capital entraîne inévitablement une sous-utilisation des talents et réduit les perspectives de survie d'entreprises pourtant innovantes. Des travaux académiques estiment qu'aux États-Unis, la suppression du « gender gap » dans l'accès au crédit pourrait doper la production agrégée de 4 %. En France, le maintien de cet écart de demande entre 2012 et 2023 suggère que les mécanismes de marché ne suffisent pas à corriger spontanément ces trajectoires de financement divergentes.

Pour expliquer cette moindre propension à solliciter les banques, les causes structurelles ont été écartées. L'écart ne s'explique ni par la taille plus réduite des entreprises dirigées par des femmes, ni par leur concentration dans certains secteurs d'activité spécifiques. Si la littérature économique a longtemps évoqué une plus forte aversion au risque ou un manque de confiance en soi chez les femmes, les études les plus récentes appellent à la plus grande prudence vis-à-vis de ces explications comportementales préconçues.

Chaque semaine, les clés pour comprendre les marchés financiers.

Une nouvelle piste émerge des données de la Banque de France : le niveau d'éducation financière. Les tests de connaissances et les autoévaluations montrent que les dirigeantes disposent, en moyenne, d'un bagage technique financier moindre que leurs confrères. Ce constat, bien que focalisé sur les entrepreneurs installés depuis moins de cinq ans, ouvre un champ d'action concret pour les politiques publiques. Le renforcement de l'accompagnement et de la formation financière apparaît aujourd'hui comme le levier prioritaire pour aligner les comportements de demande et optimiser le financement des entreprises dirigées par des femmes.

latribune.fr