BNP Paribas va concurrencer Lydia avec le paiement entre amis

Paylib entre amis P2P Fintech

Paylib

Paylib entre amis P2P Fintech

Paylib

« Je te fais un Paylib » remplacera-t-il le « je te fais un Lydia » devenu si courant dans les milieux étudiants ? BNP Paribas annonce ce mardi être la première banque à lancer « Paylib entre amis », nouvelle fonction de virement entre particuliers par SMS développée par Paylib, la solution de paiement en ligne et mobile créée par les plus grandes banques françaises (BNP, Soc Gen et La Banque Postale en 2013, rejointes par Crédit Agricole, puis les Banques populaires et Caisses d'Epargne et Crédit Mutuel Arkéa). C'est courant mai que ce service pourra être activé au sein même de l'application mobile Mes Comptes de BNP Paribas ou de celle d'Hello bank !, sa marque mobile, à la clientèle plus jeune.

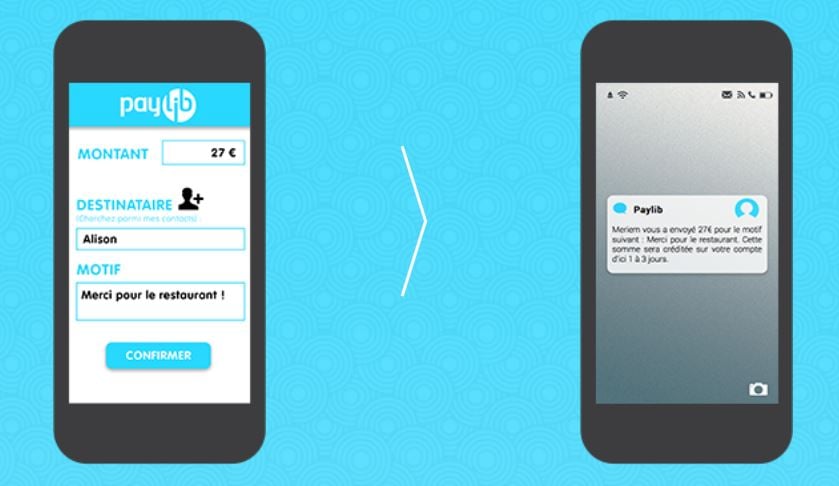

Le bénéficiaire du transfert d'argent reçoit un SMS lui confirmant que la somme sera créditée sur son compte ou l'invitant à renseigner le numéro de son compte Iban et la référence du transfert sur Paylib s'il n'y est pas inscrit. Ce qui devrait permettre aussi de gonfler le nombre d'utilisateurs de Paylib, plus d'un million actuellement sur plus de 66 millions de cartes bancaires en circulation.

[La fonction sera à activer au sein de l'application mobile Mes Comptes de BNP Paribas]

Inutile de connaître le nom de la banque ou le numéro de compte de la personne à qui est envoyé l'argent : l'opération est simple comme un SMS. Le bénéficiaire doit avoir un téléphone mobile (français ou international) et un compte bancaire français (pas d'Iban étranger comme chez la néobanque allemande N26 par exemple). La somme est créditée dans un délai d'un à 3 jours, comme un virement traditionnel fait valoir la banque. Ceci dit, les choses devraient évoluer avec la mise en place du paiement instantané dans toute l'Europe d'ici à la fin de l'année.

Alors que Paylib ne fonctionne que sur les smartphones sous Android, le service d'envoi et transfert d'argent de BNP Paribas est compatible aussi avec l'iPhone, donc universel. L'arrivée de grands acteurs comme BNP Paribas pourrait démocratiser ce service aujourd'hui surtout utilisé par les moins de 30 ans et permettre de remplacer les chèques (cadeaux de la famille aux ados) et l'argent de poche en espèces

En réalité, BNP Paribas proposait déjà ce service, mais dans une application à part, Mes transferts, peu utilisée. Et l'application de paiement mobile et fidélisation LyfPay, développée conjointement avec le Crédit Mutuel, Auchan, Carrefour et Total, propose aussi de « faire un Lyf » pour se rembourser entre amis.

Chaque jour à 13h, l’essentiel de l’actualité industrielle.

Ce service de transfert d'argent de personne à personne (peer-to-peer transfer en anglais), très utile pour s'éviter le casse-tête du partage d'addition ou la fausse excuse de l'absence d'espèces, a fait le succès de la startup française Lydia. La Fintech, qui revendique 1,7 million d'utilisateurs, dont 920.000 en France, les deux tiers ayant moins de 30 ans, a levé en février 13 millions d'euros pour s'étendre en Europe et élargir son offre, avec une carte et des services payants. Le paiement par Lydia, qui est compatible avec Apple Pay, est accepté par la chaîne de magasins Franprix et le site d'e-commerce Cdiscount, très répandu dans les campus, de la cafétéria aux associations. La startup se rémunère auprès des commerçants acceptant sa solution (commission de 0,7% pour les paiements par QR code).

Une autre startup française, Pumpkin, dont Crédit Mutuel Arkéa a acquis 80% du capital et qui revendique plus de 350.000 utilisateurs, s'est aussi positionnée sur ce créneau du « paiement entre potes, le remboursement simple et instantané. »

Et la concurrence est de plus en plus dense sur le créneau de ce service pourtant gratuit pour l'utilisateur et faiblement rémunérateur, mais très fidélisant et central dans la relation client : la banque évite d'être "désintermédiée", "court-circuitée" pour le paiement ou une de ses étapes, comme cela arrive souvent en ligne, et invite ses clients à venir plus fréquemment consulter son appli, un indicateur scruté de près par les dirigeants du secteur. PayPal, pionnier du paiement en ligne, propose le transfert d'argent gratuit entre particuliers depuis plus d'un an, à grand renfort de publicité dans le métro et en ligne, mais la marque reste peu connue chez les Millenials. Aux Etats-Unis, sa filiale de paiement partagé Venmo est un formidable succès (35 milliards de dollars de paiements traités en 2017, entre 7 et 10 millions d'utilisateurs estimés). Le marché américain du paiement de pair-à-pair est estimé à 150 milliards de dollars cette année par le cabinet spécialisé eMarketer, qui table sur 244 milliards en 2021. Venmo est de plus en plus concurrencé par l'application Cash App de Square, l'entreprise de paiement de Jack Dorsey.

Facebook a aussi commencé à l'automne à proposer le paiement entre particuliers au sein de son application de messagerie instantanée Messenger (BNP Paribas est d'ailleurs son prestataire).

À lire également

D'autres acteurs pourraient s'y intéresser à la faveur de l'entrée en vigueur depuis janvier de la directive européenne sur les services de paiement (DSP2). L'agrégateur de comptes Linxo vient ainsi de racheter Sharepay pour sa technologie de cartes intelligentes de partage de dépenses. La licorne suédoise de la Fintech Klarna, qui a bâti son succès sur le paiement en ligne, dispose depuis quelques mois d'une licence bancaire et veut remonter la chaîne de valeur proposer « des produits et à forte intensité technologique pour le consommateur » en jouant le rôle du « Ryanair de la banque. » On parle aussi d'Amazon qui pourrait s'y lancer avec son enceinte connectée Alexa.

La différence pour le consommateur se fera sur la qualité et la fluidité de l'interface (peu de clics), mais aussi sur la sécurisation du service et la rapidité du transfert effectif d'argent.