En rachetant Sharepay, Linxo accélère sa mue en conseiller financier virtuel

Sharepay carte Linxo Fintech

Sharepay

Sharepay carte Linxo Fintech

Sharepay

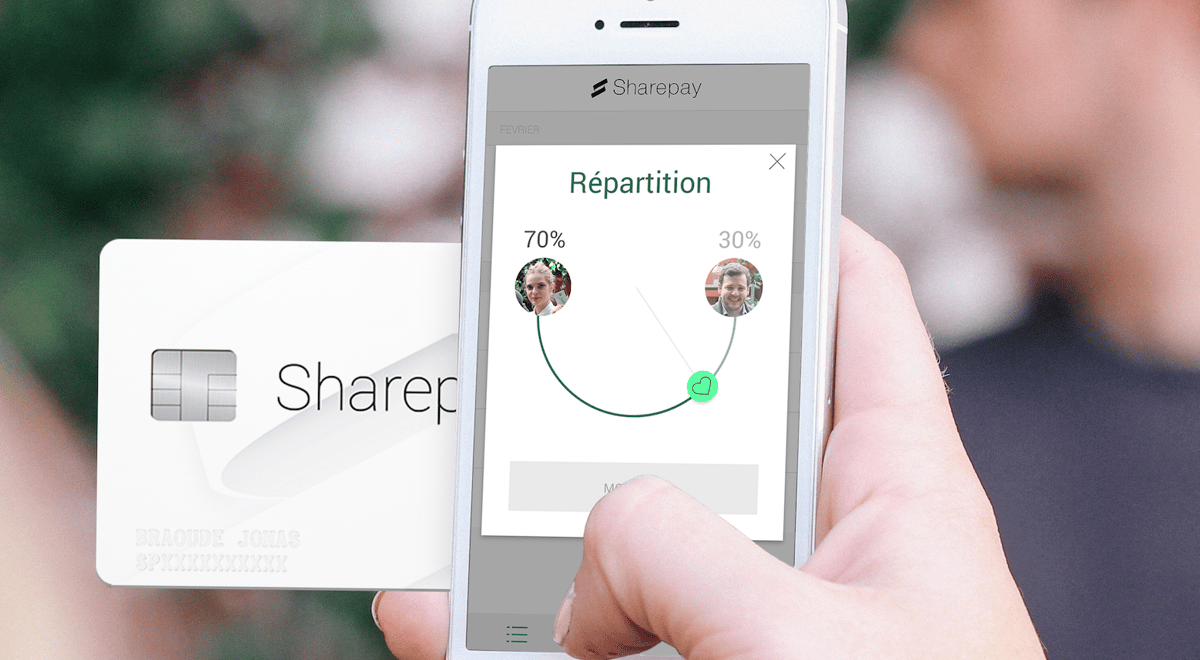

Du service ciblé à une offre plus large : c'est la tendance constatée chez de nombreuses jeunes pousses de la Fintech qui ont commencé sur un segment des services financiers et élargissent progressivement leur spectre. L'entreprise aixoise Linxo, un des leaders des agrégateurs de comptes avec Bankin', annonce ce mardi l'acquisition de la startup parisienne Sharepay, qui s'inscrit dans cette logique. Sharepay a développé une offre qu'il revendique « une innovation mondiale : il s'agit de la première, et aujourd'hui de la seule, carte au monde qui permet de partager des paiements en temps réel en débitant les montants sur plusieurs comptes bancaires » assure le cofondateur de Sharepay, David Finel, qui va devenir responsable des paiements chez Linxo.

Cette carte Mastercard, qui reste nominative, requiert un abonnement de 4,90 euros par mois (par personne) et se pilote depuis une appli pour modifier la répartition des dépenses dans un couple, un groupe d'amis, entre colocataires. Si les cagnottes en ligne comme Leetchi ( Crédit Mutuel Arkéa ) ou LePotCommun (BPCE) existent pour des dépenses ponctuelles, la carte Sharepay se présente comme « la seule alternative au compte joint », ce qui avait séduit Hello Bank!, la banque mobile de BNP Paribas. L'intégration dans Linxo, qui a levé 20 millions d'euros en septembre dernier auprès du Crédit Agricole, de Crédit Mutuel Arkéa et de la Maif, va ainsi permettre à Sharepay d'« intensifier le développement de son service en France et se déployer à l'international. »

Les dirigeants des deux entreprises se sont d'ailleurs rencontrés au sein du Village by CA à Paris , la pépinière de startups du Crédit Agricole dans la capitale, où Sharepay était déjà incubée quand Linxo, l'a rejointe en 2016. Ils ont reconnu partager la même philosophie de simplicité d'usage et constaté des complémentarités évidentes.

De son côté, Linxo va intégrer les technologies de cartes intelligentes de Sharepay à son offre d'agrégateur grand public (plus de 1,7 million de personnes en France auraient téléchargé et utilisé son appli de classement des dépenses) et à ses versions sous marque blanche (chez Fortuneo, BforBank, HSBC, la Maif sous la marque Nestor, soit en tout plusieurs millions d'utilisateurs).

[L'application mobile d'agrégation de comptes et classement des dépenses Linxo]

Un service de plus venant enrichir son offre, dans sa stratégie visant à devenir « un assistant financier augmenté », en tirant parti des opportunités créées par la nouvelle directive européenne sur les services de paiement (DSP2), entrée en vigueur en janvier : celle-ci oblige les banques à ouvrir les données de leurs clients (avec le consentement de ces derniers, bien sûr), dans un cadre sécurisé, à des tiers comme les initiateurs de paiement et agrégateurs de comptes.

Chaque jour à 13h, l’essentiel de l’actualité industrielle.

À lire également

La bataille de la DSP2 ne fait finalement que commencer. La transposition de la directive, adoptée au Sénat fin mars et en cours de navette parlementaire, a fait l'objet d'âpres débats, la Fédération bancaire française (FBF) s'opposant à toute extension de l'ouverture des données aux autres comptes que ceux de paiement. Ce qu'un amendement adopté au Sénat a prévu afin d'« étendre la protection des utilisateurs aux autres types de comptes et produits d'épargne », les prestataires tiers devant être agréés par l'ACPR et étant tenus de souscrire à une assurance.

Filière française du liège : cette guerre des bouchons qui cache une crise plus profonde

Neogy, Delfox, Tehtris : nouvelle hécatombe de start-up dans l'écosystème bordelais

Nouvelle usine à Douvrin, projet à Toulouse... L'ETI Netexial surfe sur les quelques succès de la réindustrialisation tricolore

Gaz : une hausse de 7,4% au 1er juillet pour 6 millions de ménages