Les ménages continuent d'épargner à tout va

latribune.fr

Ce contenu est réservé aux abonnés La Tribune

Photo d'illustration

LT

latribune.fr

Ce contenu est réservé aux abonnés La Tribune

Photo d'illustration

LT

Toujours plus. Les ménages continuent d'épargner à tout va, bien au-dessus de la moyenne historique. Certes, sur le premier semestre 2021, les flux d'épargne financière se normalisent progressivement alors que le crédit, notamment immobilier repart à la hausse. Mais le surplus d'épargne financière (par rapport à la tendance observée avant crise) reste élevé, de l'ordre de 40 milliards d'euros par trimestre en 2021. Au total, selon les estimations de la Banque de France, ce surplus d'épargne atteint, à la fin juin, quelque 157 milliards d'euros (111 milliards à la fin 2020).

Il devrait même atteindre son pic à la fin de l'année, selon Olivier Garnier, directeur des études à la Banque de France, « avant de se réduire progressivement à partir de 2022 ». Encore faut-il que le taux d'épargne passe en dessous de son niveau d'avant crise, autrement dit, que les Français puisent dans leur bas de laine. C'est (un peu) ce qu'ils commencent à faire, notamment pour des investissements liés à l'habitation (rénovation, équipement...).

C'est surtout un objectif pour les pouvoirs publics qui espèrent voir cette épargne accumulée se diriger (enfin) vers la consommation. Pour l'heure, ce surplus a davantage financé les déficits publics et, indirectement, les entreprises, via les mesures de soutien à l'économie.

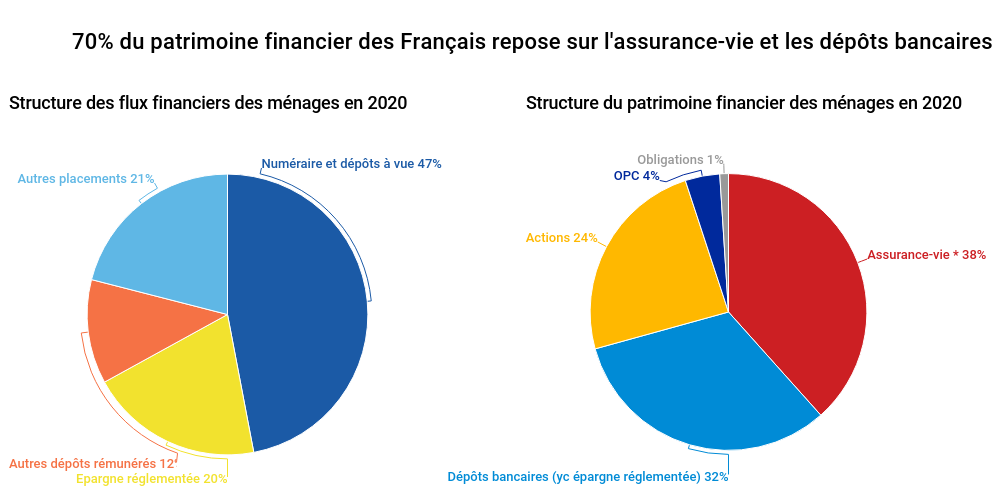

Les grands gagnants de l'épargne en ces temps de crise sanitaire ont bien été les dépôts bancaires, qui ont capté, l'an dernier, près de la moitié des flux d'épargne financière. Depuis la fin 2019, les encours des dépôts ont ainsi progressé de plus de 100 milliards d'euros. En gros, ce surplus d'épargne reste dans les dépôts bancaires, surtout les dépôts à vue. Une mauvaise nouvelle pour les banques qui doivent placer une partie de ces dépôts auprès de la banque centrale européenne à un taux négatif (malgré les mécanismes de compensation).

À lire également

La place d'épargne réglementée est restée en effet stable dans le patrimoine financier des ménages, malgré l'effet surplus, autour de 15%. De fait, la normalisation des comportements d'épargne est encore très lente. Même le livret A, dont le taux de 0,5% est à son plancher réglementaire, continue pourtant de collecter, avec un encours qui atteint 344 milliards d'euros à la fin juillet (308 milliards à la fin décembre). Le livret A est même devenu le livret réglementé préféré des Français, devant le Plan d'épargne logement (PEL), qui plafonne autour de 290 milliards d'euros.

Chaque jour à 13h, l’essentiel de l’actualité industrielle.

latribune.fr

« Les tensions sur les raccordements ne seront pas un frein aux énergies renouvelables »(Cédric Boissier, Enedis)

Saint-Gobain touche le jackpot en Scandinavie pour se recentrer sur ses nouveaux marchés

Carburant : le gouvernement va « s'assurer » qu'une chute des cours soit « répercutée à la pompe »

Argiles du Velay, pierres de Rhône-Alpes : l'IGP européenne, bouclier du savoir-faire français