Pourquoi la transparence sur les marchés ne s’est pas améliorée ... malgré la directive MIF2

Marchés financiers AMF transparence dark pools

AMF

Marchés financiers AMF transparence dark pools

AMF

Dix ans après la crise financière, il est toujours aussi compliqué de rendre les marchés plus transparents. La deuxième directive européenne sur les marchés d'instruments financiers, MIF2 ou MIFID2 en anglais, devait renforcer cette transparence et rendre les marchés plus sûrs et plus efficaces. Le bilan est plus que mitigé six mois après son entrée en vigueur le 3 janvier dernier, avec un an de retard. Le président de l'Autorité des marchés financiers (AMF), Robert Ophèle, a été le premier à dresser ce constat. Dans le rapport annuel sur la cartographie 2018 des marchés et des risques publié début juillet, il insiste :

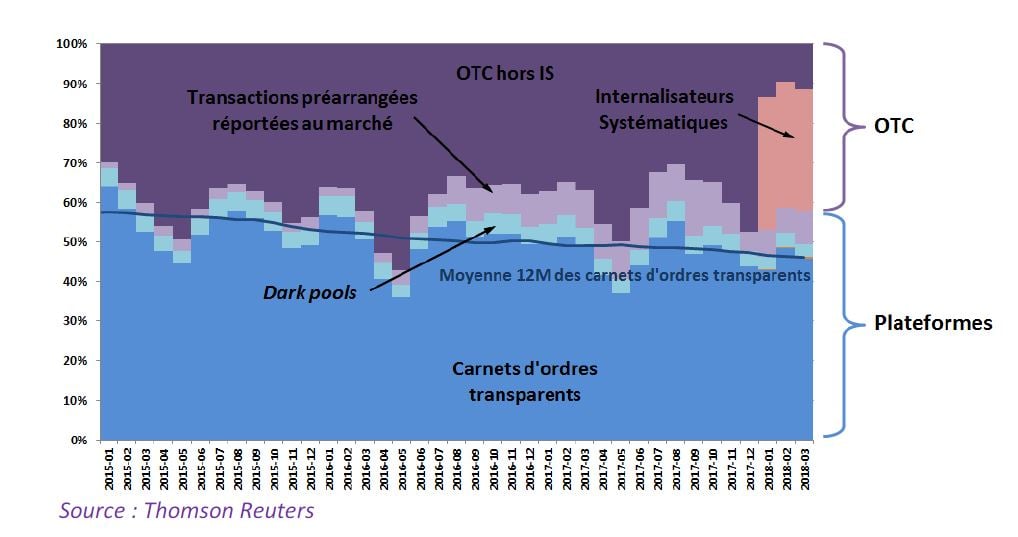

Dans un entretien au Financial Times, le président du régulateur français s'était déclaré « surpris » de l'ampleur prise par les « internalisateurs systématiques » (IS). Ce statut d'intermédiaires financiers a été récemment choisi par de nombreux courtiers et banques qui exécutent eux-mêmes les ordres d'achat ou de vente de leurs clients sur leur compte propre, sans passer par le carnet d'ordres centralisé des marchés réglementés (comme Euronext par exemple), lequel confronte l'offre et la demande et calcule l'ordre d'équilibre du titre financier.

[Parts de marché des acteurs sur les marchés d'actions français en mars 2018. Crédits : AMF]

La plupart des grands courtiers et des banques d'investissement, françaises comme BNP Paribas, Société Générale ou Natixis (BPCE), ou étrangères comme Goldman Sachs, JP Morgan, Morgan Stanley ou Bank of America Merill Lynch ont leurs internalisateurs systématiques. A fin avril 2018, il y avait 103 IS enregistrés auprès de l'Autorité européenne des marchés financiers (ESMA).

La banque de La Défense a annoncé en décembre dernier l'adoption de ce statut, avec une entrée en vigueur le 3 janvier 2018. Il s'agit toujours du même teneur de marché, qui a juste changé de statut.

Ces "IS" ne sont pas des boîtes noires : ce sont des acteurs de catégorie intermédiaire en termes de transparence entre « l'OTC pur », dans l'opacité totale, et les marchés réglementés. Ils ont un statut légal et doivent tout de même « publier en permanence les prix proposés sur les actions liquides pour une taille minimum standard de 10.000 euros (comparable à la taille moyenne de transaction) » insiste le rapport de l'AMF.

Chaque jour à 13h, l’essentiel de l’actualité industrielle.

Quel est l'intérêt pour les investisseurs de passer par ce mode de négociation au succès récent, en particulier en France ? Les arguments avancés par les intermédiaires financiers sont de plusieurs ordres. Les frais d'exécution seraient moins élevés, car les internalisateurs ne facturent pas de commissions de négociation (par rapport aux marchés réglementés pour les actions), et le prix auquel est réalisé l'opération est préservé des effets de la transparence du carnet d'ordres centralisé. Le passage par les IS permettrait aussi aux investisseurs « d'éviter d'être arbitré[s] par des traders haute fréquence, réputés très présents sur les plates-formes » indique l'AMF. Les courtiers répondraient aussi à la demande de leurs clients investisseurs institutionnels.

Enfin, les internalisateurs systématiques bénéficient d'un avantage concurrentiel non négligeable : ils ne sont pas soumis au régime du « pas de cotation » harmonisé (tick size), l'écart minimal permis entre deux prix directement consécutifs sur le marché, qui doit permettre de surenchérir à un coût pertinent. Ils peuvent ainsi proposer des améliorations de prix. L'AMF relève que 58% des transactions de taille standard (10.000 euros) sont réalisées sur un "tick" (un écart de prix) plus fin que sur les plates-formes. Aux yeux de Robert Ophèle, ce serait une des raisons de l'essor de la part des marchés des internalisateurs depuis janvier.

Ces changements dans la structure des marchés ne sont pas sans impact, en particulier sur le mécanisme de formation des prix, si une partie de plus en plus importante des transactions ne passe pas dans le carnet d'ordres.

La directive MIF2 avait pourtant comme ambition d'améliorer cette transparence. Le recours aux IS pourrait être une voie de contournement pour les acteurs des marchés.

Certes, les « dark pools », des systèmes privés d'échange de titres de gré à gré et anonymes, hors des marchés réglementés, qui bénéficient d'un statut légal et sont opérés par des acteurs ayant pignon sur rue (notamment les grandes banques, y compris françaises), ont connu une baisse non négligeable de leurs volumes en Europe (part de marché tombée de 8,1% à 6,4% entre février et mars 2018 selon Tabb Forum). Mais « le report des volumes "dark" vers les marchés "lit" n'est pas observé » déplore l'AMF : en clair, les marchés transparents ("lit") n'ont pas profité de ce recul des "dark pools", leur part de marché étant restée stable à 46%. Ces "dark pools" permettent l'exécution d'ordres anonymes, ce qui peut être souhaité par les acteurs pour éviter d'avoir un impact fort sur le marché et ne pas devoir rendre de compte immédiatement sur leur opération.

À lire également

Le régulateur français semble plus dubitatif. Interrogé par le FT sur l'atteinte ou non des objectifs de MIF2 en matière de transparence, Robert Ophèle avait estimé que « la question n'est pas encore tranchée. »