Dans le secteur minier, rachats et fusions s'intensifient

Ce contenu est réservé aux abonnés La Tribune

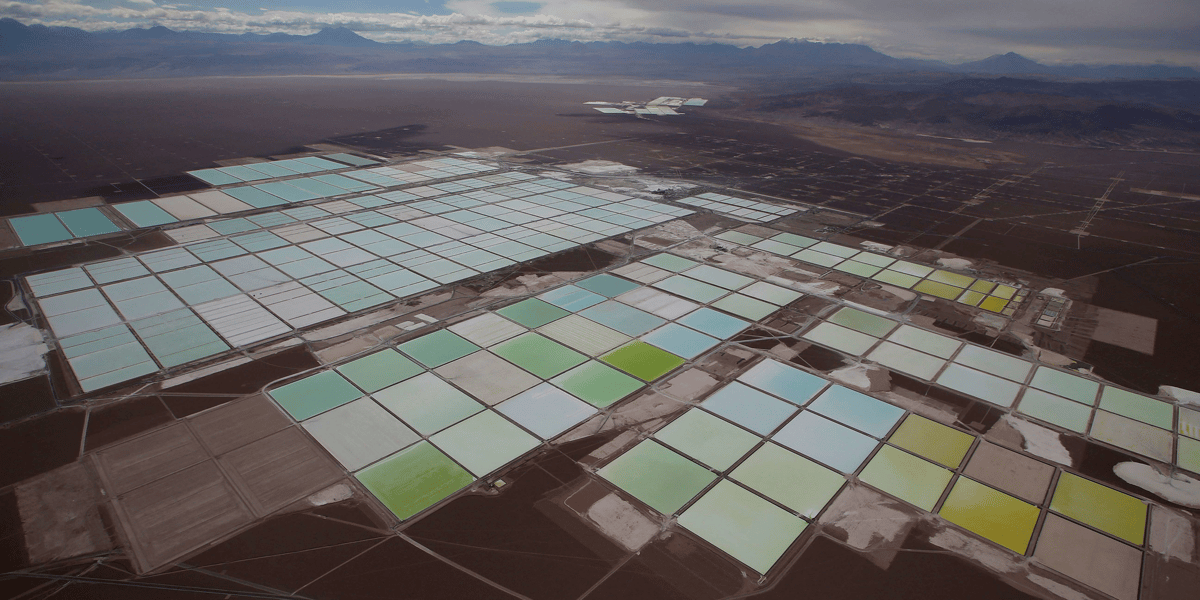

Des mines de lithium dans le désert d'Atacama au Chili.

Reuters

Ce contenu est réservé aux abonnés La Tribune

Des mines de lithium dans le désert d'Atacama au Chili.

Reuters

La hausse de la demande de métaux stratégiques comme le cuivre, le nickel et le lithium, liée à la transition énergétique (véhicules électriques, panneaux solaires, éoliennes) et à l'investissement public dans la décarbonation (l'Inflation Reduction Act aux Etats-Unis, REPowerEU dans l'Union européenne et le plan « vert » en France) devraient déclencher de nouveaux investissements attirés par des prix des métaux élevés, même s'ils restent volatils.

Ces derniers ont reflué ces derniers mois, après les pics atteints dans les semaines qui ont suivi le début de la guerre déclenchée en Ukraine par la Russie. L'indice des « non ferreux » sur le London Metal Exchange (LME) accuse une baisse de plus de 18% sur un an, quand l'indice S&P mining qui regroupe 97 des plus importantes compagnies minières cotées était à peine en hausse de près de 4% sur un an. Cette stagnation reste conjoncturelle. La Chine, premier consommateur de métaux, n'a pas encore vu sa demande repartir à la hausse.

À lire également

Pour augmenter l'offre, les compagnies minières doivent augmenter leurs réserves, ce qui passe aujourd'hui par la consolidation du secteur. « Les compagnies minières continuent à faire des acquisitions et des investissements sachant que quels que soient les problèmes qu'elles rencontrent aujourd'hui, les besoins de métaux pour faire la transition énergétique et le risque de déficit de l'offre sont inélastiques », préviennent dans leur enquête annuelle sur le secteur les experts du cabinet d'avocats international White & Case. Comprendre : la demande de métaux sera colossale, quels que soient leurs prix.