Le menaçant retour des déficits jumeaux américains

Michel Dupuy

Photo d'illustration

Reuters

Michel Dupuy

Photo d'illustration

Reuters

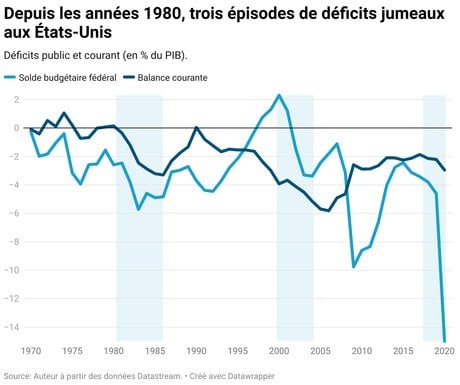

Face à la pandémie de coronavirus, Washington a adopté une série de plans massifs de soutien à l'économie américaine qui ont creusé les déficits publics. Après avoir atteint le niveau record de 3.132 milliards de dollars en 2020, soit près de 15% du PIB, le déficit budgétaire fédéral devrait s'établir à 2.770 milliards de dollars en 2021, soit 12,5% du PIB.

Dans le même temps, le déficit courant, qui correspond approximativement au solde négatif entre la valeur des exportations de biens et services et la valeur des importations de biens et services, s'est creusé pour atteindre près de 3% du PIB en 2020. Selon les prévisions du Fonds monétaire international et de l'Organisation de coopération et de développement économiques, la dégradation des comptes extérieurs américains devrait en outre se poursuivre en 2021 et 2022 (le déficit courant pourrait atteindre 4% du PIB en 2022).

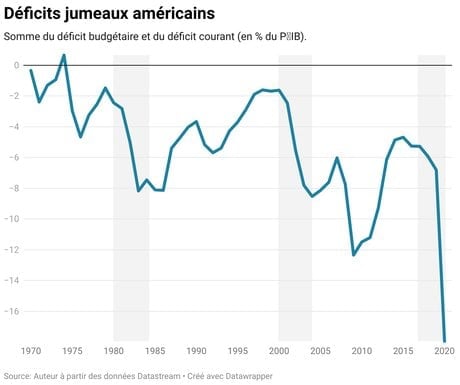

L'expression de déficits jumeaux (« Twin Deficits »), qui désigne la hausse simultanée du déficit budgétaire et du déficit courant, semble donc s'appliquer au contexte actuel. Dans un article publié en 2020, nous avions d'ailleurs montré qu'il existait une relation positive de long terme entre ces déficits : une augmentation d'un dollar du déficit budgétaire américain s'accompagne d'une augmentation de 0,40 dollar du déficit courant américain.

Mais le creusement actuel est-il transitoire, comme il a pu l'être ces dernières décennies (voir graphique ci-dessous) ? Ou marque-t-il le début d'une nouvelle phase de dégradation qui pourrait constituer un danger pour les États-Unis, en raison cette fois-ci d'une moindre capacité à mobiliser l'épargne étrangère ?

Au cours de la première moitié des années 1980, la réduction des impôts résultant pour l'essentiel de l'application de l'Economic Recovery Act (août 1981), combinée à la hausse de dépenses publiques, avait conduit à une forte augmentation du déficit budgétaire fédéral américain, qui est passé de 2,6% du PIB en 1980 à 5% en 1985. Sur la même période, au cours de laquelle est apparu le terme de « déficits jumeaux », le déficit extérieur s'est fortement creusé pour atteindre 3,2% du PIB en 1985.

L’actualité qui compte pour vous, chaque jour dans votre boîte mail.

Par la suite, les États-Unis ont connu deux autres épisodes similaires. Le premier s'est déroulé au début des années 2000. À l'époque, à côté de déficits courants élevés et persistants, les comptes publics ont connu une dégradation sous l'effet conjugué de la guerre en Irak et de nombreuses réductions fiscales accordées par l'administration de George W. Bush afin de relancer l'activité économique mise à mal par l'éclatement de la bulle Internet.

Le second épisode a débuté en 2017. Alors que l'économie américaine était proche du plein emploi, le président Donald Trump a adopté une politique budgétaire expansionniste, en réduisant les impôts (application de la grande réforme fiscale « Tax cuts and Jobs Act » adoptée en décembre 2017) et en augmentant les dépenses publiques. Cette politique budgétaire procyclique a alors provoqué un creusement du déficit budgétaire et du déficit courant (les deux déficits ont atteint respectivement 4,6% et 2,2% du PIB en 2019).

Jusqu'à présent, les États-Unis ont bénéficié d'un « financement sans pleurs et sans heurts » de leurs déficits jumeaux. Compte tenu du statut de monnaie internationale du dollar, les investisseurs internationaux, privés et officiels, ont en effet accepté d'ajouter à leurs portefeuilles des titres du Trésor émis par les États-Unis pour financer leur double déficit.

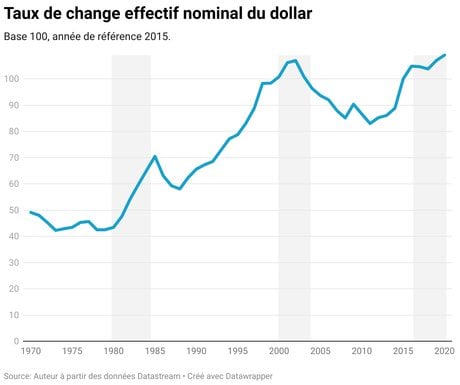

La hausse des entrées nettes de capitaux aux États-Unis durant les épisodes de déficits jumeaux a ainsi provoqué, du moins au début, une appréciation du dollar qui a entraîné à son tour une dégradation de la balance courante américaine. Les graphiques suivants montrent la corrélation positive entre les déficits jumeaux et le cours du dollar (entre 1980 et 1985, puis entre 2000 et 2002 et enfin entre 2018 et 2020).

Le système monétaire international dit de « Bretton-Woods 2 », en vigueur entre la fin des années 1990 et le début des années 2010, a notamment permis le financement des déficits jumeaux américains par la Chine, et dans une moindre mesure, par les autres pays émergents d'Asie.

De son côté, pour éviter que sa monnaie s'apprécie sous l'effet d'excédents commerciaux colossaux, la Chine a accumulé d'importantes réserves de change en dollars (jusqu'à 4000 milliards de dollars), qui ont été investies majoritairement en actifs en dollars, en particulier en titres du Trésor. Pendant des années, l'empire du Milieu a ainsi constitué le plus gros détenteur de bons du Trésor américains (fin 2013, il en détenait pour 1 312 milliards de dollars, soit 23 % du total détenu hors des États-Unis). La Chine a ainsi contribué de façon significative au financement des déficits courant et budgétaire américains.

Depuis le début de la crise sanitaire, la baisse de la part des bons du Trésor détenus par les non-résidents (moins 6 points entre mars 2019 et septembre 2021) était compensée par la hausse de celle détenue par la Réserve fédérale (Fed). Cependant, le processus de réduction progressive des achats d'actifs par la Fed ( « tapering »), qui a débuté en novembre dernier, va obliger le Trésor américain à emprunter davantage auprès de ses autres créanciers domestiques et étrangers.

Depuis la fin des années 1980, la tendance est d'ailleurs à la réduction de la part des bons du Trésor détenus par les non-résidents. Après avoir atteint un point haut de 58 % en 2008, cette part a diminué progressivement pour tomber à 33 % en septembre 2021.

Or, l'augmentation de l'émission de bons du Trésor américains sur les marchés, alors que la demande reste inchangée, pourrait provoquer une baisse du cours des obligations, et donc une hausse des taux d'intérêt à long terme. Au cours des prochaines années, le budget fédéral américain devra alors être prioritairement axé sur la réduction du besoin de financement du Trésor.

Des déficits jumeaux demeurant trop élevés et/ou devant persister sur une trop longue période pourraient ainsi, à terme, entamer la confiance des investisseurs internationaux dans les titres libellés en dollars.

À lire également

Il y a aujourd'hui de bonnes raisons de considérer que, compte tenu de l'importance des déficits jumeaux américains, les variables de taux d'épargne et de solde courant des États-Unis puissent exercer encore pendant un certain temps une influence significative sur les taux longs américains et les taux de change. Selon certains prévisionnistes, ces variables pourraient même à l'avenir peser davantage que les mesures de politique monétaire, telle que la fin des politiques accommodantes d'assouplissement quantitatif aux États-Unis et dans la zone euro.

![]() _______

_______

Par Michel Dupuy, Professeur d'économie internationale, Université de Bordeaux

La version originale de cet article a été publiée sur The Conversation.

Michel Dupuy