Pourquoi le prix du m² à Paris monte au ciel (et pourrait bientôt en redescendre)

François Lévêque

François Lévêque

Près de 10 000 euros pour un petit carré d'un mètre de côté. C'est le prix de l'immobilier résidentiel dans la capitale. Le quadruple d'il y a 20 ans. C'est cher. Pas encore comme à Londres, mais presque. Très cher pour les familles qui voudraient s'installer ou s'agrandir. Trop cher pour les jeunes actifs qui travaillent dans Paris. Mais pourquoi donc ? Le manque de nouvelles constructions ? Les acquisitions de richissimes citoyens d'Amérique et du Golfe arabique ? Et, tout compte fait, est-ce un prix bien raisonnable et durable ?

Si vous souhaitez acquérir un appartement à Paris, il vous faut lister vos préférences (quartier, surface, étage, ascenseur, proximité du métro, niveau des établissements scolaires, etc.) et surtout être prêt à en rabattre. Eh oui, votre budget n'est pas extensible. Il est contraint par votre apport personnel et la mensualité de remboursement du prêt supportable par vous et acceptable par votre banquier. Il faudra donc arbitrer, en particulier entre surface et lieu. L'écart de prix moyen du m2 dans l'ancien est près de un à deux entre le VIᵉ et le XIXᵉ arrondissement. De nouveau un écart de un à deux entre Paris intra muros et les communes de la petite couronne.

Que les habitants de métropoles d'autres régions n'arrêtent pas ici leur lecture. Ce qui est dit par la suite de Paris vaut dans les grandes lignes pour Lyon, Nantes ou Strasbourg. Par exemple, la diminution du prix de l'immobilier résidentiel avec la distance au centre-ville est un cas général en France, comme ailleurs aussi en Europe. Les centres-villes sont plus denses et le foncier plus rare. De plus, ils concentrent le patrimoine historique, les musées, les salles de concert, et autres aménités recherchées par les ménages à haut revenu.

Le choix d'un logement ne se réduit pas à ses caractéristiques intrinsèques, il porte aussi sur le voisinage. Bref, plein de paramètres. En plus, les appartements et maisons ne sont pas valorisés de la même façon par chacun. Les coups de cœur vantés par les agents immobiliers ne sont pas les mêmes pour tous. L'immobilier est donc un bien économique très hétérogène, ce qui implique que le prix de transaction dépend des différences entre les valeurs personnelles qu'accordent l'acheteur et le vendeur pour le bien considéré ainsi que de leur pouvoir respectif de négociation.

Prenons le cas de l'immobilier de luxe, un marché tiré par les étrangers non résidents. Leur achat à Paris est un peu moins guidé par des motivations d'investissement ou de future immigration qu'à New York ou Londres, où le marché est plus liquide. Et un peu plus guidé par l'afféterie, le souci de renommée, ou l'attrait sentimental pour la ville étrangère préférée de Woody Allen. Conjuguée à une grande aisance financière, ces valeurs personnelles les conduisent à surpayer leurs vastes appartements. Et ce d'autant qu'ils sont aussi moins bien informés sur les prix que les résidents, ce qui réduit leur pouvoir de négociation. Dans un travail de recherche récent, deux économistes ont montré que le surprix de ces acheteurs bien particuliers atteignait à Paris 2 à 3 % et qu'ils revendaient aussi moins cher. Toutes choses égales par ailleurs, c'est-à-dire pour des appartements de même qualité (surface, localisation, confort, etc.).

L’actualité qui compte pour vous, chaque jour dans votre boîte mail.

Les acheteurs étrangers contribuent à un phénomène apparu avec la globalisation : une synchronisation croissante du prix de l'immobilier entre les métropoles internationales. Actif financier, le bien immobilier fait l'objet d'arbitrages et de stratégies de portefeuille qui tendent à propager les variations de prix d'un point à l'autre de la planète, fussent-ils très éloignés.

Mais plus que par ce mécanisme de diffusion, la synchronisation globale croissante est avant tout le résultat de mouvements simultanés, c'est-à-dire l'effet de facteurs identiques ; les mêmes causes produisant les mêmes effets. Or, qu'est-ce qui affecte la demande pour un appartement à Paris, Munich, Vancouver ou Boston, ou encore à Nancy ou Bordeaux, qu'il soit de luxe ou non ? La facilité du crédit. Les taux d'intérêt ont connu une longue période de baisse et restent exceptionnellement bas en Europe. Pour la France, l'inflation repartant depuis quelques années rend l'endettement encore plus attractif. Par ailleurs, les banques acceptent de prêter aux particuliers sur de très longues périodes et ne font pas toujours preuve d'excès de prudence dans leurs autorisations de crédit, malgré la crise financière de 2009. La facilité de crédit augmentant la demande est un puissant moteur du renchérissement des prix immobiliers.

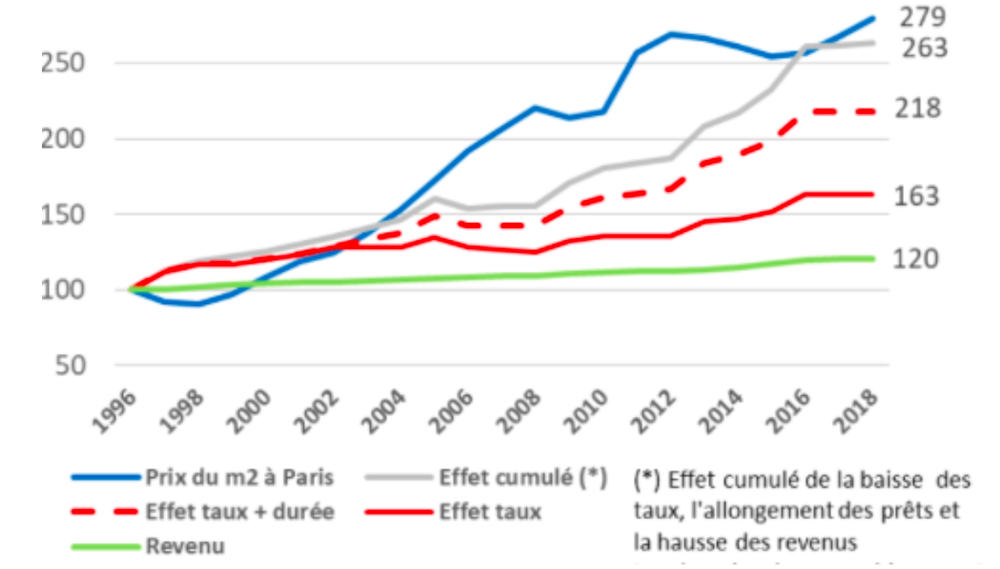

La capacité de financement des ménages s'est également accrue grâce à l'élévation des revenus, en particulier des hauts salaires. En 2018, combinée à la baisse des taux d'intérêt (nets de l'inflation) et à la hausse de la durée des prêts, elle permettait à un ménage d'acquérir un appartement à Paris de la même surface qu'en 1996 pour une mensualité quasi identique. Mais évidemment, ni le même nombre ni la même somme totale des mensualités ! La graphique ci-dessous indique qu'il en a été rarement ainsi. Pour les acquisitions des années passées, c'était plutôt moins de m2 pour la même mensualité.

Prix du m² à Paris et capacités de financement (1996 base 100). D'après Gérard Lacoste (2018).

Prix du m² à Paris et capacités de financement (1996 base 100). D'après Gérard Lacoste (2018).

Observez donc que l'avantage des trois facteurs cités pour les ménages désirant accéder à la propriété a été entièrement mangé par l'élévation du prix du m2. Dit autrement, ce sont les propriétaires-vendeurs qui ont bénéficié des évolutions macroéconomiques tirant la capacité financière des ménages. Bref, baisse des taux nets de l'inflation, hausse de la durée de prêt et des revenus ont largement contribué à l'envolée du prix du m2 parisien et ce sont les vendeurs qui en ont profité.

Parmi les autres facteurs fondamentaux du prix du m2, il convient également de mentionner les déterminants démographiques. Lorsque la population s'accroît la demande, donc le prix croît, et inversement. Ce facteur a peu joué pour Paris intra muros car sa population est à peu près stable depuis 40 ans (entre 2,1 et 2,2 millions de Parisiens). En revanche, elle vieillit. Le baby boom de l'après-guerre s'est aujourd'hui transformé en papy boom. Quel lien avec le prix de l'immobilier me direz-vous ? Eh bien tout simplement que les acheteurs sont des jeunes actifs tandis que les vendeurs sont des seniors, comme on dit aujourd'hui. Plus la population vieillit, plus il y a de vendeurs et moins il y a d'acheteurs ; l'âge croissant de la population a ainsi un effet dépressif sur le prix des logements.

Inversement, une plus grande proportion de jeunes dans la population a pour effet d'augmenter les prix. Deux économistes de l'Université Paris-Dauphine ont bien montré le poids de cette variable sur l'augmentation du prix du m2 en France entre 1996 et 2006, année charnière car celle de l'entrée dans la soixantaine des premiers baby boomers. Notez au passage que l'augmentation du prix de l'immobilier entraîne un transfert de richesse massif entre générations. L'envolée des prix parisiens profite aux vieux (appelons un chat un chat) et pénalisent les jeunes. Vous êtes peut-être pris d'un doute en songeant qu'une partie des ventes se réalisent au décès et donc que les héritiers en profitent. Vous avez raison mais les héritiers ne sont pas tout jeunes non plus, l'âge de l'héritage recule. Seulement un quart des héritiers ont moins de 50 ans.

Vous êtes peut-être aussi surpris que la construction de logements ne soit pas mentionnée dans ce panorama des fondamentaux de l'envolée des prix du m2 parisien. L'antienne est connue : pour Paris, comme ailleurs, les prix augmentent parce qu'on ne construit pas suffisamment. En réalité, la croissance du parc n'exerce qu'un effet modeste sur le prix. Pour la France urbaine entière, tablez sur une diminution du prix de l'ordre de 2 % pour une augmentation de 1 % du parc.

Pour Paris intra muros, on ne dispose pas d'estimation de cette élasticité. En la supposant identique et en calculant à la louche, une baisse de 2 % du prix sur un an impliquerait la livraison de 13 000 logements neufs (1 % du parc), soit une croissance d'un tiers du nombre annuel de transactions (de l'ordre de 40 000, soit encore un triplement du rythme actuel de construction (environ 4 400 logements neufs par an). Un bond spectaculaire alors que la capitale se caractérise par une densité de population très élevée. Surtout rappelons qu'en 2018 le prix du m2 parisien a augmenté de 5 %. Ce n'est pas parce qu'on ne bâtit pas assez de logements neufs que le prix du m2 s'envole à Paris.

Est-ce alors la faute des richissimes citoyens d'Amérique ou du Golfe persique ? Sachez d'abord que les principaux acheteurs étrangers qui achètent à Paris sont... italiens. Les acheteurs américains et moyen-orientaux représentent moins d'un quart des achats réalisés par les étrangers. Le gros bataillon des acheteurs parisiens étrangers est formé par des Européens qui résident en France. Formulons donc la question différemment : les acheteurs étrangers non résidents contribuent-ils à l'augmentation du prix du m2 à Paris ? Question légitime puisqu'ils achètent plus cher et que leur nombre et leur proportion parmi les acheteurs parisiens n'ont pas en effet cessé d'augmenter.

La réponse est oui, mais très modestement selon deux travaux académiques (un mémoire de master de l'École d'économie de Paris et un article paru dans la Collection des papiers de recherches d'HEC). Les deux analyses économétriques trouvent que le prix du m2 n'est que faiblement affecté par les acquisitions des étrangers non résidents. Attention cependant : cette influence n'est estimée dans ces analyses qu'aux alentours du lieu de la transaction. Elle ne tient pas compte de l'effet de propagation d'une hausse de prix au-delà du voisinage considéré, c'est-à-dire du bloc d'immeubles ou du quartier, vers le reste de l'arrondissement, puis vers les autres arrondissements, puis encore vers les communes au-delà du boulevard périphérique, un peu comme les vaguelettes d'un caillou tombant dans une eau dormante. Or, cette propagation peut être puissante (voir appendice).

Quelle que soit l'ampleur de cet effet, l'envolée des prix parisiens est-elle bien raisonnable ? L'idée reçue économique est que l'augmentation du prix de l'immobilier serait favorable à la croissance car elle augmenterait la consommation. C'est le fameux effet richesse : les propriétaires se voyant plus argentés dépensent plus, ce qui entraîne plus d'investissements et d'emplois. Il reste très controversé, en particulier parce que l'augmentation du prix du m2 présente aussi un effet opposé : la part des dépenses consacrées à l'achat immobilier réduit la part des dépenses pour les autres biens. Il faut donc que le premier effet soit suffisamment puissant pour l'emporter sur le second. Par ailleurs, le sens de la causalité n'est pas clairement établi. Pour certains économistes interrogés sur l'effet des prix à Londres, comme Jan Eeckhout de l'université barcelonaise de Pompeu Fabra, c'est plus la croissance du PIB qui entraîne le prix de l'immobilier que l'inverse.

Pour ce qui est de l'envolée des prix à Paris, je n'ai pas connaissance de travaux sur la question. Mon sentiment est qu'elle est plutôt néfaste. Côté plus, l'effet richesse devrait être faible car les propriétaires étant pour beaucoup retraités, y sont peu sensibles. Côté moins, l'envolée du prix distord l'investissement. La valeur du stock immobilier parisien privé s'élève à 600 milliards d'euros, soit le quart de la capitalisation boursière des entreprises sur Euronext. Côté moins encore, des prix élevés sont pénalisants pour les ménages actifs et les éloignent, à cause des temps de transport, d'emplois correspondant mieux à leurs qualifications. Ce sont là des gains de productivité perdus et donc une croissance moindre.

Y voir plus clair sur les effets économiques d'ensemble de l'envolée des prix parisiens est d'autant plus important que l'on serait ainsi mieux en mesure d'anticiper ceux d'un retournement du marché. Vous en connaissez maintenant les ressorts : augmentation du taux d'intérêt (net d'inflation), durcissement des possibilités de crédit (avec la fin du rallongement de la durée des prêts) et moindre croissance des revenus. Difficile de prédire quand ces tendances pointeront en France. La seule évolution certaine est l'augmentation du nombre de personnes âgées et de décès à cause de l'arrivée des papy boomers. Elle conduit mécaniquement à une augmentation du nombre de ventes à Paris et donc une baisse du prix du m2, toutes choses égales par ailleurs.

Observons aussi la baisse des prix déjà entamée dans plusieurs villes internationales dont Londres, New York et Genève. Selon l'indice global de bulle immobilière (Global Real Estate Bubble Index) d'une grande banque suisse, Paris se rapproche dangereusement de la zone de risque élevé. Le retournement du marché parisien n'attendra pas jusqu'à la Saint-Glinglin.

« L'unité urbaine est plus ou moins parfaite » soulignait le géographe Vidal de La Blache en décelant dans Paris la trace d'anneaux concentriques dans lesquels il voyait le reflet de « sa formation harmonieuse ». Les économistes l'ont rejoint un demi-siècle plus tard lorsqu'ils ont modélisé la ville. Ils ont en effet opté pour un centre réunissant production et consommation et des habitations concentriques dont le prix est d'autant plus bas qu'elles lui sont plus éloignées. Cet avantage est contrebalancé par un coût de transport plus élevé pour se rendre et repartir du centre. Cette ville est parfaite, car par la magie de quelques hypothèses et de quelques équations le prix d'équilibre du logement en fonction de la distance se fixe tout seul, aucun ménage ne souhaite s'établir ailleurs qu'à son domicile actuel et tous obtiennent le même niveau de satisfaction.

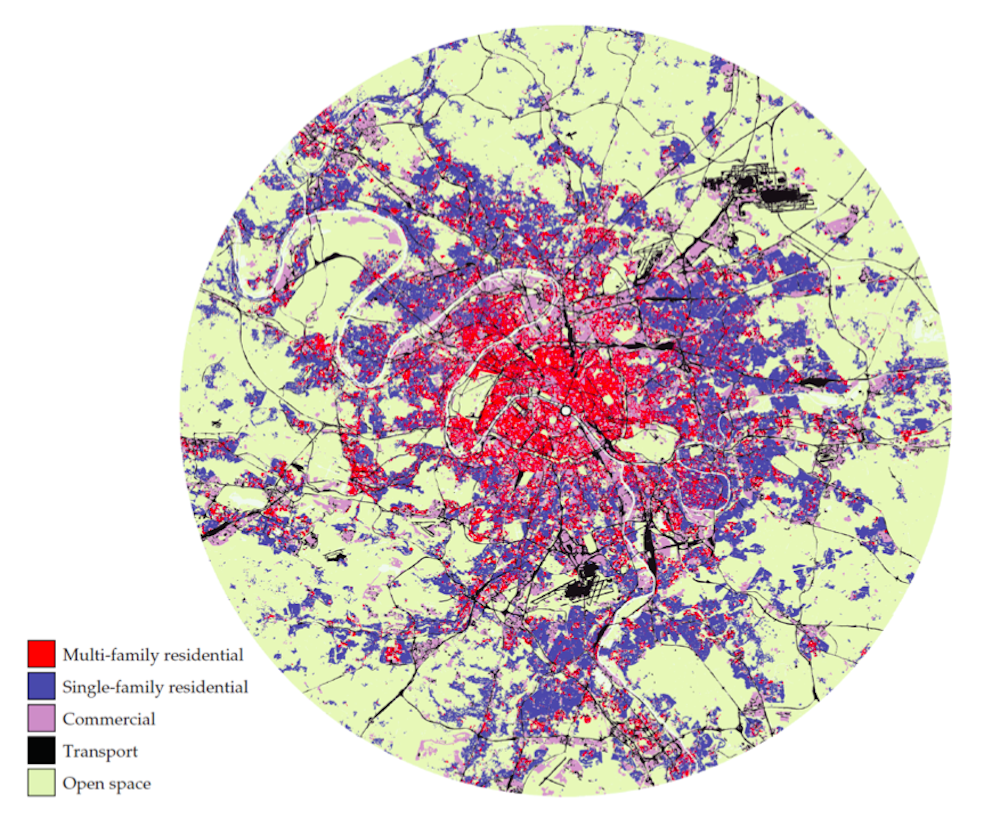

Ce modèle simplissime a été bien sûr été complexifié par la suite, notamment en introduisant des ménages dont les revenus diffèrent, des préférences individuelles hétérogènes pour les aménités (proximité de musées et cinémas contre celle des champs et des bois) et ainsi que pour le voisinage (inclination pour l'entre-soi ou attrait pour la mixité sociale). En introduisant aussi la localisation et la consommation d'espace des entreprises manufacturières et commerciales qui ne sont plus alors concentrées en un point virtuel. Tout cela pour mieux interpréter l'occupation de l'espace et ses gradients comme dans les figures ci-dessous empruntées d'un article de synthèse sur le modèle de la ville monocentrique et ses prolongements.

Figure 1 : Occupation spatiale à Paris et dans un rayon de 30 km autour de Notre-Dame.

Figure 1 : Occupation spatiale à Paris et dans un rayon de 30 km autour de Notre-Dame. Figure 2 : Occupation spatiale à Paris et autour rapportée en deux dimensions le long d'un axe Nord-Sud de part et d'autre de Notre-Dame.

Figure 2 : Occupation spatiale à Paris et autour rapportée en deux dimensions le long d'un axe Nord-Sud de part et d'autre de Notre-Dame.

La figure géométrique du cercle se retrouve également dans les travaux qui analysent la diffusion de chocs économiques dans l'espace urbain. Plouf ! Une pierre tombe au milieu du lac, comment les vaguelettes se propagent-elles concentriquement à partir du point d'impact ? Par exemple, comment va se diffuser une hausse de prix observée à tel endroit, mettons dans le quartier de La Bastille à cause de la nouvelle maison d'opéra, ou dans le quartier Saint-Germain à cause d'une recrudescence d'achats de riches étrangers non résidents ?

Un article d'économétrie récent paru dans la Revue d'économie régionale et urbaine montre ainsi que certains arrondissements diffusent plus les prix que d'autres.

Les auteurs mettent en évidence que Ve arrondissement est celui dont le prix exerce le rôle directeur le plus grand tandis que le XIXe arrondissement exerce le rôle directeur le plus faible. Autrement dit, une augmentation (ou une baisse) de prix dans l'arrondissement du Quartier latin et de la Sorbonne influence autrement plus l'évolution du prix du m2 parisien que celle dans l'arrondissement de Belleville et de La Villette. De même, mais ailleurs et à une autre échelle, le prix immobilier à Londres se propage dans sa périphérie et bien au-delà.

--

François Lévêque a publié « Les habits neufs de la concurrence. Ces entreprises qui innovent et raflent tout » aux éditions Odile Jacob.

![]() ________

________

Par François Lévêque, Professeur d'économie, Mines ParisTech

La version originale de cet article a été publiée sur The Conversation

François Lévêque