Économie mondiale : les États-Unis moteurs de l'activité, l'Europe à la traîne en 2026

latribune.fr

Les usines pétrochimiques et les raffineries situées de l’autre côté de la rivière St. Clair à Sarnia, en Ontario, vues depuis Port Huron, dans le Michigan.

INFOGRAPHIES. L'économie mondiale devrait éviter le pire malgré les droits de douane de Trump, selon la Banque mondiale. Mais cette stabilité apparente cache une « grande atrophie » de l'investissement productif et un décrochage critique des pays les plus pauvres.

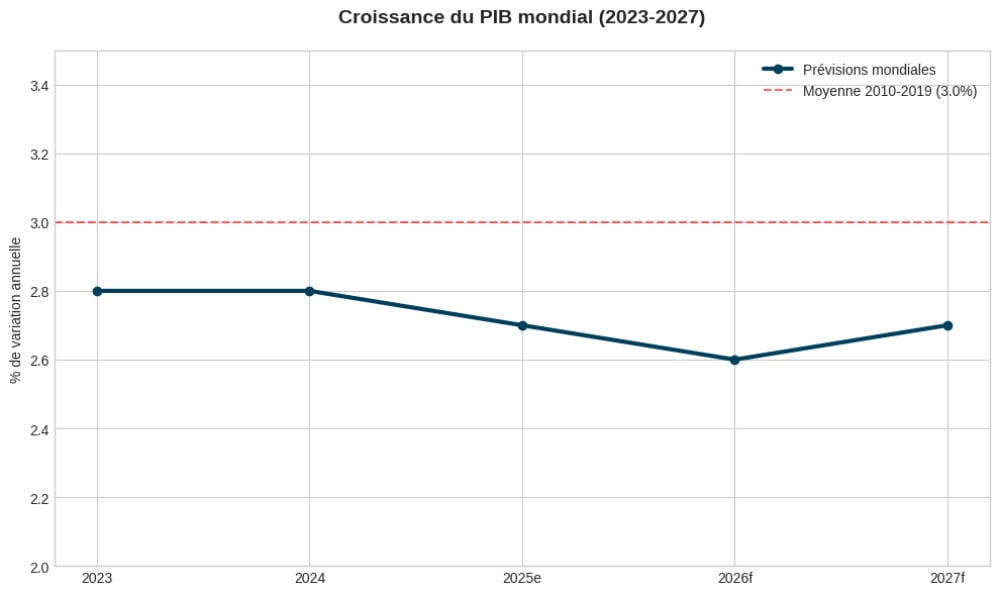

En apparence, l'économie mondiale fait preuve d'une robustesse inattendue. Selon les dernières perspectives de la Banque mondiale, la croissance globale devrait se stabiliser à 2,6 % en 2026, avant de remonter légèrement à 2,7 % en 2027. Ce rythme, bien qu'inférieur aux moyennes des décennies précédant la pandémie, témoigne d'une capacité de résistance aux chocs successifs — guerres, inflation et barrières douanières — qui ont finalement causé moins de dommages qu’anticipé. Cette bonne santé est toutefois portée par des facteurs temporaires et très concentrés géographiquement, masquant un passage structurel à la vitesse inférieure.

Trajectoire de la croissance mondiale (Crédits : Banque mondiale, 2026)

Les États-Unis et l’IA, moteurs de l'activité

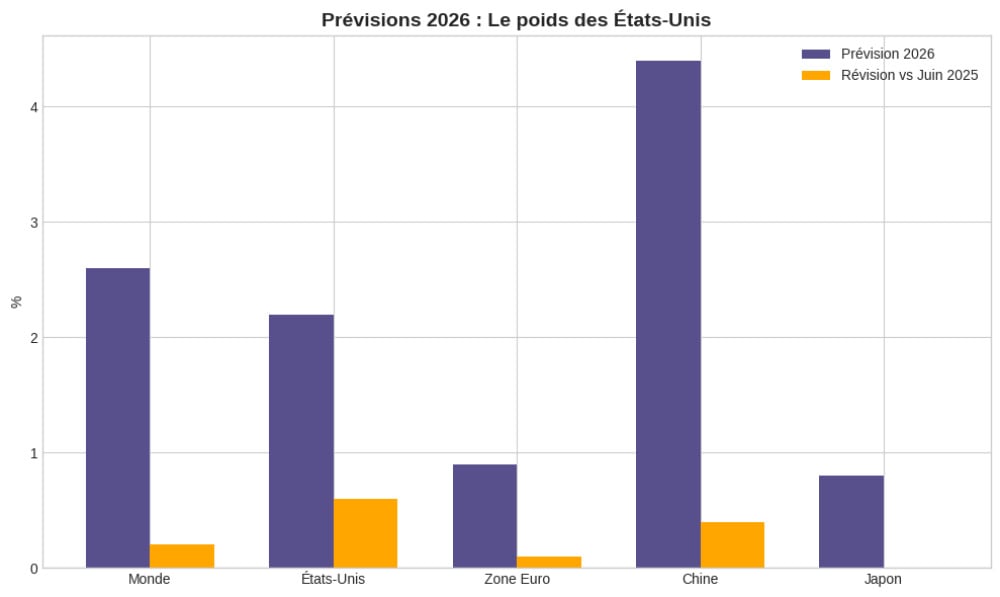

Les États-Unis s'imposent comme le principal pilier de cette dynamique. La révision à la hausse des prévisions mondiales provient pour deux tiers de la vigueur américaine, avec une croissance attendue de 2,2 % en 2026. Ce dynamisme repose sur un appétit pour le risque renouvelé des investisseurs et une explosion des dépenses dans l'intelligence artificielle (IA). Dans les pays avancés, ces investissements massifs dans les technologies immatérielles — logiciels, données et algorithmes — soutiennent la productivité et compensent en partie le ralentissement de l'industrie traditionnelle.

Le moteur américain (Crédits : Banque mondiale, 2026)

L'anticipation des tensions commerciales a également joué un rôle de catalyseur paradoxal. En 2025, de nombreuses entreprises ont procédé à un stockage massif de marchandises pour devancer l'augmentation des droits de douane, dopant mécaniquement les flux commerciaux à court terme. Cependant, cet effet devrait s'estomper en 2026, laissant place aux effets plus restrictifs des barrières douanières sur les chaînes de valeur mondiales.

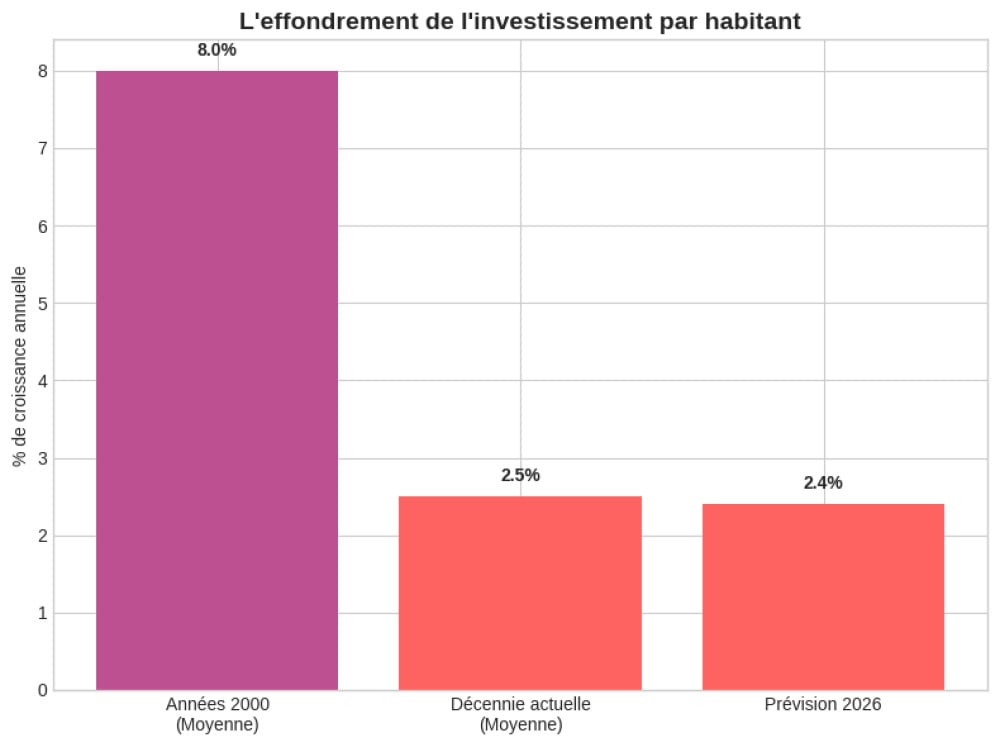

Sous la surface de cette résilience, un signal d'alerte majeur concerne la qualité de la croissance future. La Banque mondiale observe un ralentissement de l'investissement par habitant. En l'espace de deux décennies, son taux de croissance annuel est passé de 8 % dans les années 2000 à seulement 2,5 % aujourd'hui. Cette « atrophie » du capital physique menace la croissance potentielle à long terme. Sans un redressement massif de l'effort d'investissement privé et public, l'économie mondiale restera piégée dans une trajectoire de croissance médiocre, insuffisante pour relever les défis climatiques et sociaux.

Atrophie de l'investissement (Crédits : Banque mondiale, 2026)

Ce manque d'investissement frappe particulièrement les infrastructures physiques. Alors que le Nord bascule vers un capitalisme de l'immatériel, le Sud souffre d'un déficit chronique de financements pour ses besoins de base. Cette mutation structurelle du capitalisme privilégie la capacité de calcul à l'accès aux ressources naturelles, accentuant la fragmentation entre les blocs économiques capables de maîtriser l'IA et ceux qui restent dépendants des secteurs traditionnels.

Newsletter

L’Alerte La Tribune

Alertes en temps réel sur les informations économiques majeures.

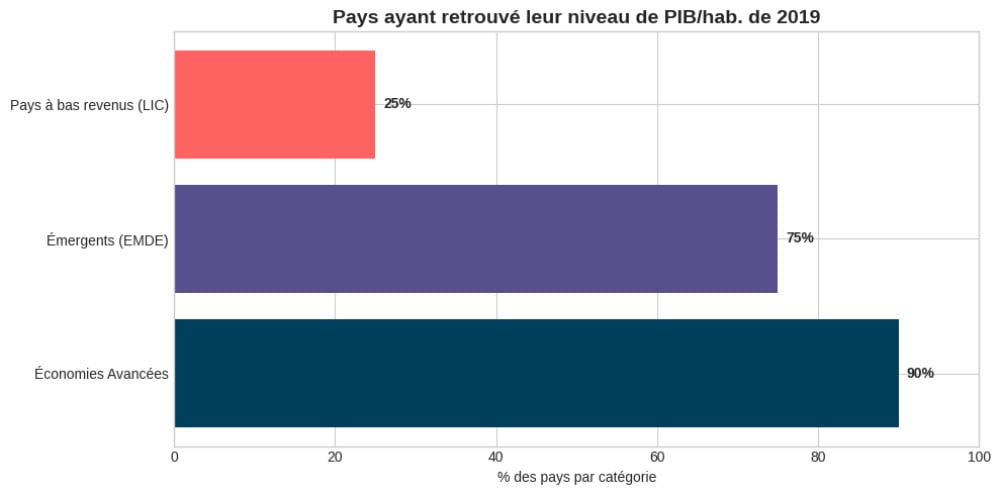

La fracture entre les économies avancées et les pays en développement atteint des niveaux critiques. La croissance des économies émergentes devrait osciller autour de 4 % en 2026, mais un pays à bas revenu sur quatre n'a toujours pas retrouvé son niveau de richesse par habitant d'avant la crise de 2019. Pour ces nations, la convergence vers les niveaux de vie des pays riches est au point mort. Les pays à faible revenu voient leur dette s'alourdir tandis que les flux d'investissements directs étrangers (IDE) s'affaiblissent.

La situation est exacerbée par l'incertitude politique et la volatilité des marchés financiers. Bien que les conditions de financement mondiales se soient assouplies fin 2025, le risque de stress financier demeure élevé pour les pays vulnérables. Les prix de l'or, en hausse de 42 % en 2025, reflètent d'ailleurs cette méfiance persistante des investisseurs et la recherche de valeurs refuges face aux tensions géopolitiques.

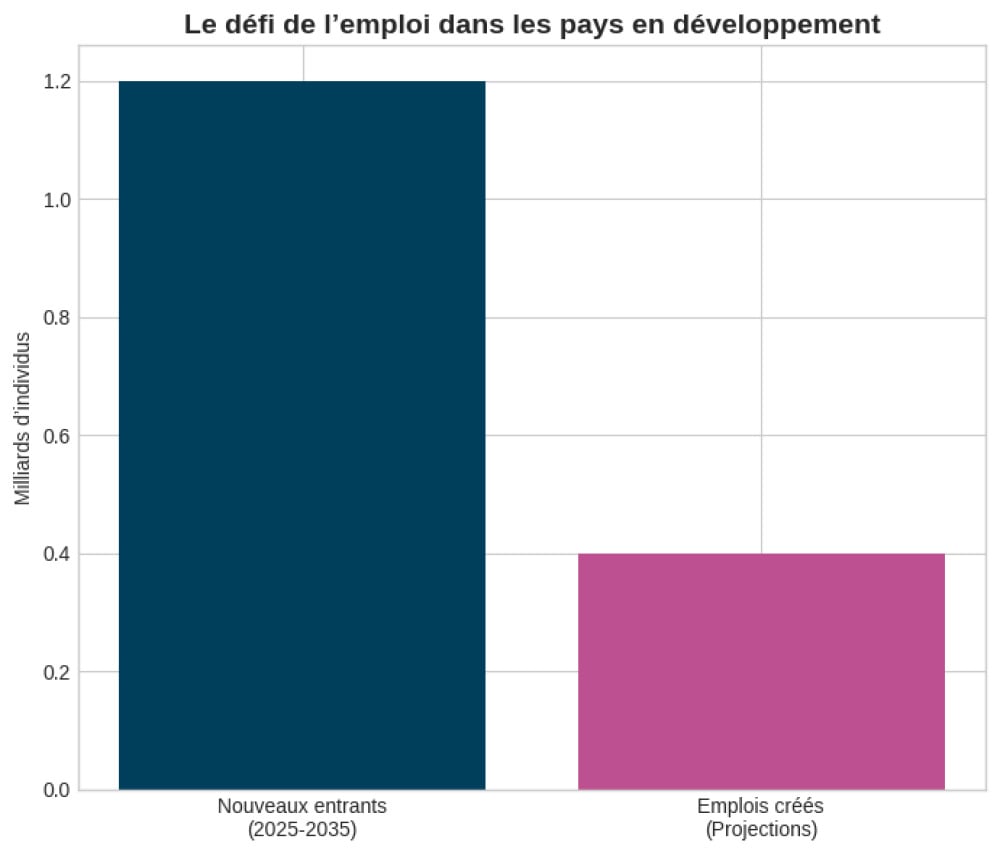

Le défi démographique d’un milliard de nouveaux actifs

Le risque de tensions sociales devient une préoccupation centrale pour la prochaine décennie. Environ 1,2 milliard de jeunes entreront sur le marché du travail dans les économies émergentes d'ici à dix ans. Or, les projections actuelles de création d'emplois sont très nettement inférieures à ce besoin massif. Sans une accélération de la croissance de l'investissement pour absorber cette main-d'œuvre, ces pays risquent de s'enfoncer durablement dans une trappe à pauvreté.

La Banque mondiale souligne que la simple gestion de la croissance actuelle ne suffira pas. Pour éviter la stagnation, les décideurs doivent renforcer les cadres budgétaires. L'adoption de règles budgétaires crédibles pourrait pourtant générer des gains cumulés allant jusqu'à 1,4 point de PIB, en favorisant des consolidations basées sur l'efficacité des dépenses et la mobilisation des recettes.

Dans ce paysage mondial, la zone euro affiche une reprise laborieuse avec 0,9 % de croissance prévue en 2026, après un rebond technique attendu à 1,4 % en 2025. L'activité reste contrainte par une demande extérieure atone et l'érosion de la compétitivité de certains secteurs industriels, notamment l'automobile en Europe centrale.

De son côté, la Chine poursuit son ralentissement structurel. Sa croissance devrait descendre à 4,4 % en 2026, contre 5 % en 2024, sous l'effet de la crise immobilière persistante et d'une activité industrielle qui peine à trouver de nouveaux relais de croissance. Ce freinage de la deuxième économie mondiale pèse sur les prix des métaux, bien que la demande liée à la transition énergétique soutienne encore certains cours. L'économie mondiale entre ainsi dans une ère de « sobriété capitalistique » forcée où la tech américaine masque l'épuisement d'un modèle de croissance globalisé fondé sur l'expansion physique.