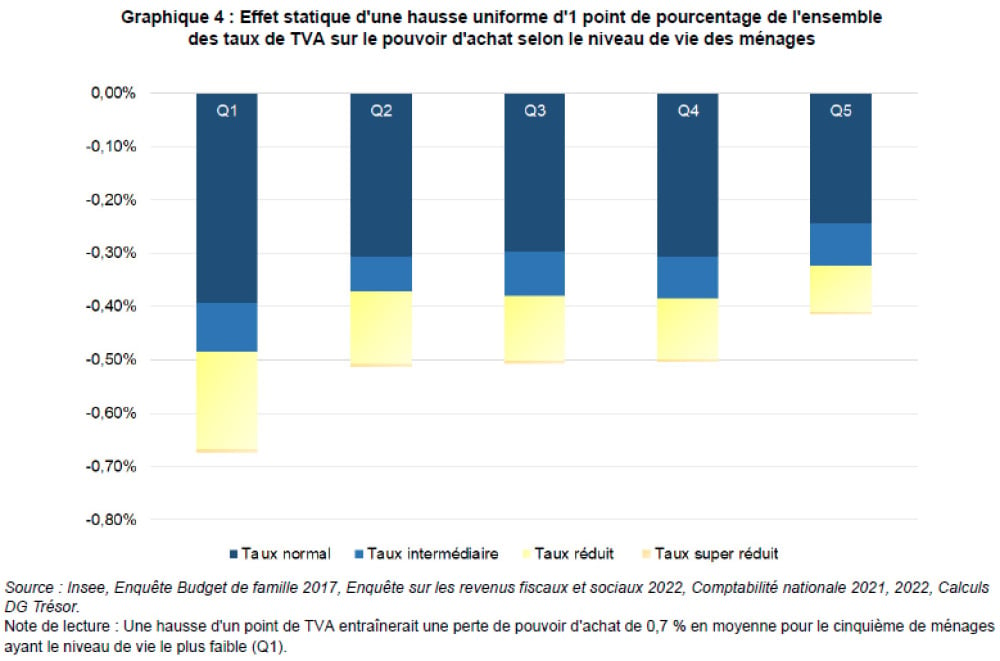

Selon le modèle du Trésor, une hausse uniforme d'un point des taux de TVA réduirait le pouvoir d'achat de 0,7 % pour les 20 % de foyers les plus modestes, contre 0,4 % pour les 20 % les plus aisés. L'explication est logique : les plus modestes...

Une étude de la Direction générale du Trésor révèle le rendement et l’impact réel d’une hausse de la TVA sur le pouvoir d'achat des Français. Si une augmentation d'un point de tous les taux rapporterait 11,4 milliards d’euros net à l’État, elle réduirait le pouvoir d’achat des ménages les plus modestes près de deux fois plus que celui des plus aisés.

La Direction générale du Trésor a publié une étude détaillée sur la composition des recettes de la Taxe sur la valeur ajoutée (TVA), l’un des piliers de la fiscalité française. Elle s’appuie sur son « modèle de la TVA théorique », un outil qui combine les données fiscales et les comptes nationaux pour évaluer l’impact des réformes. Selon les estimations pour 2025, une augmentation d’un point de tous les taux de TVA, le « point TVA », générerait un rendement net de 11,4 milliards d’euros. Mais si la TVA est un impôt de rendement, son incidence sur le pouvoir d’achat des ménages est loin d’être uniforme.

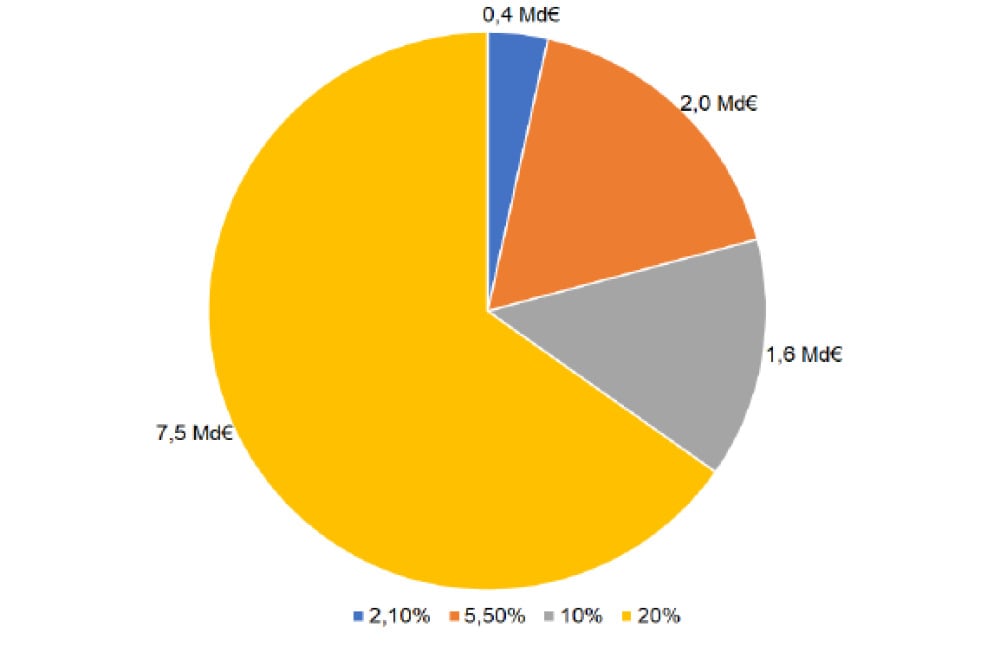

Recettes issues d'une hausse d'un point de chaque taux de TVA en 2025 (Crédits : Direction du Trésor)

La TVA, instaurée en France en 1954, représente 17 % des prélèvements obligatoires en 2022 et est un impôt à l’assiette large. Ses recettes sont partagées entre l’État, les collectivités locales et la sécurité sociale, ces deux dernières entités ayant vu leur part s’accroître depuis 2021 pour compenser la suppression de certaines taxes. Le modèle de la TVA théorique a pour objectif de reconstituer les assiettes taxables et de répartir les dépenses par produit, taux et consommateur. Il permet de mesurer l’effet budgétaire des réformes sans prendre en compte les changements de comportement des consommateurs. Le rendement brut total d’une hausse d’un point est estimé à 13,7 milliards d’euros en 2025, mais il est ramené à 11,4 milliards d’euros net après déduction de la part de TVA payée par les administrations publiques (APU).

Une incidence qui pèse davantage sur les ménages modestes

Bien que le rendement de la TVA pèse principalement sur les ménages les plus aisés, la taxe représente une part légèrement plus importante du revenu des foyers modestes. Une hausse uniforme d’un point des taux de TVA réduirait le pouvoir d’achat de 0,7 % en moyenne pour le premier cinquième des ménages les plus modestes (Q1), contre 0,4 % pour le dernier cinquième (Q5), le plus aisé. Cette incidence, plus marquée pour les foyers aux revenus modestes, s’explique par le fait que ces derniers ont un taux d’épargne plus faible et consomment une plus grande part de leur revenu disponible. Toutefois, il est important de noter que cette analyse ne prend pas en compte les mécanismes de revalorisation des minimums sociaux et du Smic, qui pourraient atténuer ces effets.

Effet d’une hausse uniforme d’un point de l’ensemble des taux de TVA sur le pouvoir d'achat selon le niveau de vie des ménages. (Crédits : Direction du Trésor.)

Le modèle montre également que l’incidence d’une hausse de TVA est liée à la structure de consommation des ménages. Le Conseil des prélèvements obligatoires (CPO) a d’ailleurs souligné que le taux réduit s’applique à des postes de consommation surreprésentés dans les dépenses des ménages modestes. Par exemple, si une hausse du taux intermédiaire aurait un effet plus uniforme selon le niveau de vie, celle des taux normal, réduit ou super réduit serait plus prononcée pour les ménages modestes. Les administrations publiques sont, quant à elles, les principales bénéficiaires proportionnellement des taux réduits, notamment en raison des remboursements de médicaments aux ménages.

Le rôle central des différents taux de TVA dans le rendement budgétaire

L’analyse de la Direction générale du Trésor révèle la contribution de chaque taux à la collecte de la TVA. Une augmentation d’un point du taux normal (20 %) est de loin la plus productive, générant un rendement net de 7,5 milliards d’euros, soit près des deux tiers du total. Le taux réduit à 5,5 % rapporte 2,0 milliards d’euros, tandis que le taux intermédiaire à 10 % contribue pour 1,6 milliard d’euros et le taux super réduit à 2,1 % pour 0,4 milliard d’euros. Ces chiffres illustrent la forte dépendance de l’État aux recettes générées par les biens et services soumis au taux normal.

Newsletter

L’Alerte La Tribune

Alertes en temps réel sur les informations économiques majeures.

L’incidence d’un changement de taux dépend également de facteurs tels que l’élasticité de la demande et de l’offre sur chaque marché. Si la demande est moins sensible au prix que l’offre, le consommateur supporte presque l’intégralité de la taxe. À l’inverse, si la demande est très sensible, c’est le producteur qui absorbera la variation dans ses marges. Cette analyse statique ne prend pas en compte les ajustements de comportement des consommateurs, qui pourraient modifier l’effet final d’une réforme de la TVA.