Une raffinerie du groupe pétrochimique Shandong Haiyou est visible dans le comté de Ju, province du Shandong, en Chine, le 25 juillet 2018. Photo prise le 25 juillet 2018. REUTERS/Dominique Patton - Raffinerie du groupe pétrochimique Shandong Haiyou à...

L'Iran est le premier producteur, hors Chine, de méthanol, un liquide dont dépendent les grandes industries chimiques. Paradoxalement, c'est bien la Chine qui est la première impactée par les perturbations d'approvisionnement de ce dérivé du gaz.

Les informations à retenir

Les dérivés du pétrole et du gaz scrutés de près

Plus que le pétrole brut, le méthanol, un liquide issu du gaz naturel dont le marché dépend fortement de l’Iran, apparaît comme le maillon le plus vulnérable.

La Chine, dont les approvisionnements en méthanol iranien pourraient atteindre 60 %, pourrait voir ses usines pétrochimiques et plastiques rapidement sous tension.

Au-delà du méthanol, d'autres dérivés pétrochimiques – naphta, propane, butane – sont scrutés de près.

Le détroit d’Ormuz où circule 20 % de la consommation mondiale de pétrole est quasiment impraticable. Seulement 5 pétroliers l’auraient traversé dimanche selon S&P Energy Shipping. Tous les regards sont donc tournés vers l’or noir, dont les cours ont augmenté d’environ 7 % au cours de la journée. Seulement, pour certains produits dérivés du pétrole et du gaz, la situation est bien plus critique que pour le baril de brut. C’est notamment le cas du méthanol, un liquide méconnu et aussi volatile que son marché actuellement.

La dépendance chinoise

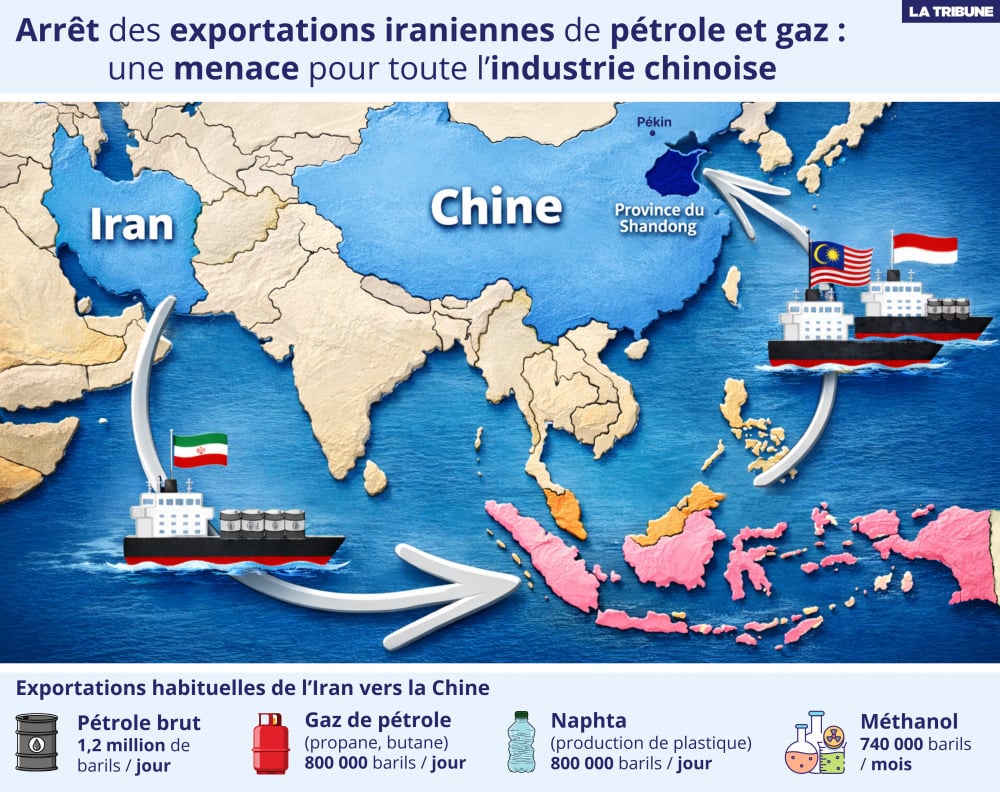

Selon l’ICIS, Independent Commodity Intelligence Services, l’Iran exporte plus de 700 000 tonnes par mois de méthanol à destination de l’Asie, et essentiellement de la Chine. Ces pays dépendraient de Téhéran pour 30 à 50 % de leurs besoins. C'est même 57 % pour les importations chinoises. « Depuis la levée des sanctions, un grand nombre d’unités de production de méthanol ont été construites en Iran, qui a ainsi gagné une place importante sur le marché mondial », indique à La Tribune Olivier Maronneaud, directeur exécutif en charge de la recherche sur les marchés chimiques chez S&P Global Energy.

Pour ce connaisseur du secteur, le méthanol est le produit le plus directement impacté à court terme par le conflit en cours, l’Iran étant « le principal producteur hors Chine », avec près d'un quart de la production mondiale. La production iranienne en 2025 était d’environ 9,7 millions de tonnes. A elle seule, l'entreprise iranienne Zagros Petrochemical produirait 2 % de l'offre mondiale. Toutefois, au 27 février, la production journalière en Iran avait chuté à seulement 23 200 tonnes, plusieurs installations majeures étant à l'arrêt. Parmi les alternatives à Téhéran figurent d’autres pays du Golfe, comme l’Arabie Saoudite, le Qatar ou Bahreïn, tous impactés par le déni d’accès au détroit d’Ormuz. Ce mardi matin, QatarEnergy qui avait annoncé l'interruption de sa production de gaz naturel liquéfié, a décidé l'extension de cette pause à ses activités de méthanol, urée et polymères.

« Il y a toujours des stocks, mais ces derniers vont vite s’amoindrir. Si la situation dure plus d’une semaine, cela risque d’être difficile pour les clients », indique Olivier Maronneaud, pour qui le risque est « la fermeture d’unités de production dans certaines usines ». Les stocks portuaires de Chine seraient d’environ 1,45 million de tonnes. Déjà, les prix du méthanol ont augmenté entre 8 et 10 %, soit dans des proportions similaires au pétrole. « C’est une réaction d’un marché qui cherche à comprendre la situation », analyse le spécialiste de S&P. D'autres experts du secteur s'attendent déjà à ce que « la concurrence accrue pour les cargaisons disponibles sur le marché spot en Asie fera grimper les prix à des niveaux irrationnels. » Les contrats futures en Chine se déjà envolés de 10.6 % sur la seule journée du 3 mars, d'après l'ICIS. Le prix au comptant y atteint 2 420 yuans (351 dollars) la tonne.

« L'Iran est un fournisseur essentiel de méthanol pour la Chine. La fermeture de ses usines entraîne une pénurie immédiate de matière première importée, obligeant les usines chinoises à se tourner vers des sources alternatives en Amérique du Nord ou en Asie du Sud-Est. », ajoute une analyste chinoise.

L'industrie plastique inquiète

Le méthanol s’est fait connaitre au cours des dernières années pour les espoirs qu’il suscite en matière de décarbonation du secteur maritime. Utilisé comme carburant, il pourrait réduire de 95 % l’empreinte carbone d’un navire, selon ses promoteurs. Pour le moment, il est principalement utilisé comme précurseur chimique pour un grand nombre de produits, allant des solvants au bois composites, en passant par les colles et certains plastique utilisés pour les voitures. Dans l’ensemble, la construction et l’automobile sont les deux principaux secteurs qui utilisent ce liquide, considéré comme le « 3e plus grand marché de produits chimiques », selon S&P Global Energy.

Newsletter

Industrie et service

Chaque jour à 13h, l’essentiel de l’actualité industrielle.

Les importations chinoises de produits dérivés pétroliers et gaziers. (Crédits : Agathe Perrier)

Étant donné ses nombreux usages, cette matière première est aussi susceptible de subir de nombreuses transformations. « Il y a beaucoup d’intermédiaires avant le produit fini. Entre 2 et 4 échelons ». La première étape consiste généralement en la transformation de ce liquide en acide acétique ou en formaldéhyde.

En Chine, à la différence du reste du monde, le méthanol est utilisé comme précurseur aux matières plastiques, à travers un procédé dit « Methanol-to-Olefins » (MTO) qui permet de produire du propylène et de l’éthylène. Environ 60 % des usines MTO chinoises sont situées sur la côte et dépendent du méthanol importé. La filière « qui produit une part importante des plastiques chinois, est confrontée à une double pression : l'envolée des coûts des matières premières et la perturbation de la logistique des exportations. », indique à La Tribune une responsable d'usine chinoise.

En juin dernier, Bloomberg soulignait que les exportations iraniennes vers la Chine, cruciales pour l’industrie plasturgique du pays, étaient jusqu’alors largement ignorées par Washington, mais pourraient désormais être soumises à un contrôle accru à la suite des menaces américaines d’imposer des sanctions secondaires aux acheteurs de pétrole iranien.

D’autres dérivés du pétrole sensibles à la crise

Outre le méthanol, les industriels de la pétrochimie demeurent également attentifs à leurs approvisionnements en naphta, cette fraction liquide issue du raffinage du pétrole brut et utilisée comme matière première pour produire des plastiques et des oléfines.

À ce stade, toutefois, le naphta n’apparaît pas comme le point de tension le plus aigu. « L’impact est moins important à court terme que pour le méthanol, car le poids de l’Iran dans le marché mondial du naphta reste plus limité », souligne Olivier Maronneaud. Reste que, dans un contexte géopolitique aussi volatil au Moyen-Orient, la prudence demeure de mise : même si le risque immédiat semble contenu, la dépendance plus large de l’Asie aux flux énergétiques régionaux continue d’exposer la filière à d’éventuelles perturbations. Un suivi des flux commerciaux par Vortexa en septembre dernier indiquait qu’environ 60 % des importations asiatiques de naphta provenaient du Moyen-Orient. De plus, en Chine, 70 % des unités de production de polypropylène sont issus du naphta et du méthanol.

La situation est similaire pour les gaz de pétrole liquéfiés (butane, propane), d'autre dérivés pétrolifères. S&P Global souligne qu’entre juillet et novembre 2025, la part du Moyen-Orient dans les importations de propane de la Chine a grimpé à 45,9 %. Enfin, outre les précurseurs, les produits plastiques sont également produit en partie au Moyen-Orient. La région pèse pour 15 % de la production mondiale de polymères. Dans une note publiée hier, Argus media tire la sonnette d'alarme pour les exportations depuis les Emirats arabes unis qui pèsent particulièrement.