Hausse des prélèvements sur les entreprises: la présentation du Medef est biaisée

FactaMedia

FactaMedia

Le Medef a réalisé une synthèse de l'évolution des prélèvements pesant sur les entreprises entre 2011 et 2015, présentée le mercredi 26 novembre. L'organisation annonce une hausse de 25 milliards en 2015 par rapport au niveau de 2010, dont 7 milliards prévus par les nouvelles mesures du budget 2015.

Ces estimations se basent sur les chiffres des projets de lois de finances (PLF) et des projets de lois de financement de la sécurité sociale (PLFSS) pendant cette période, mais aussi sur les hausses des impôts locaux. Toutes les hausses de prélèvement mises en évidence sont calculées par rapport au niveau de prélèvements de l'année 2010. Il ne s'agit donc pas d'évolutions d'une année sur l'autre, mais de l'écart entre le cumul des prélèvements pesant chaque année sur les entreprises et le niveau de prélèvements de 2010.

La présentation proposée par le Medef le 26 novembre :

La hausse de 7 milliards imputée aux nouvelles mesures introduites dans le budget 2015 et le PLFR 2014 ne tient pas compte du CICE ni de la mise en oeuvre des mesures du pacte de responsabilité.

En tenant compte du crédit d'impôt, l'écart entre le niveau total des prélèvements de 2015 et celui de 2010 n'est plus que de 25 milliards. Par ailleurs, le calcul des écarts de prélèvements d'une année sur l'autre met en évidence des hausses nettement moins importantes que celles mises en avant par le Medef.

L’actualité qui compte pour vous, chaque jour dans votre boîte mail.

Hors CICE, le montant des prélèvements de 2015 n'est supérieur que de 4,5 milliards à celui de 2014. CICE compris, les prélèvements sont en baisse de 5,4 milliards en 2015 par rapport à l'année 2014 (et de 5 milliards déjà en 2014 par rapport à 2013).

Malgré les nouvelles taxes, le Medef estime que les prélèvements obligatoires sur les entreprises auront rejoint en 2017 leur niveau de 2010, grâce au CICE et au Pacte de responsabilité. En effet, l'impact calculé du CICE ne tient compte que des réductions d'impôts effectivement encaissées, et non des réductions dues. Hors celles-ci peuvent s'étaler sur plusieurs années. L'excédent de crédit d'impôt non imputé constitue une créance sur l'État au profit de l'entreprise, qui n'est pas prise en compte dans le calcul mais constitue pourtant un allègement acquis des prélèvements nets.

Les 7 milliards correspondraient aux hausses introduites par de nouvelles mesures des PLFR 2014 et PLF 2015. Mais il ne s'agit pas pour autant d'une hausse de 7 milliards par rapport au niveau de prélèvements de 2014 : en effet, ces hausses sont compensées par les effets d'autres mesures - antérieures aux derniers PLF mais effectives sur plusieurs années - qui induisent une baisse des prélèvements (sans tenir compte du CICE). Ainsi, la hausse de prélèvements hors CICE n'est réellement estimée qu'à 4,5 milliards par le Medef, en tenant compte de l'impact de toutes les mesures mises en place depuis 2011 et toujours en vigueur. Le total des prélèvements passe de 37,5 à 42 milliards.

Le tableau "mesures 2015" présenté par le Medef mentionne une hausse concernant l'impôt sur les sociétés, ainsi que des taxes de production, des taxes locales et des charges sociales. Pourtant, le dossier « Évaluation des voies et moyens, Tome I, recettes » du projet de loi de finances pour 2015 indique explicitement qu'aucune mesure introduite par ce PLF n'impactera les recettes de l'impôt sur les sociétés :

L'impact des mesures mises en place avant le PLF 2015 est détaillé ainsi : 721,7 millions d'euros de prélèvements bruts sont contrebalancés par 3,2 milliards d'euros de remboursements et dégrèvements, parmi lesquels le CICE. L'impact général de ces mesures sur l'impôt sur les sociétés net est donc évalué à -2,4 milliards d'euros. Le total des recettes de l'IS en 2015 devrait donc être inférieur à celui de 2014 (estimé à 35,4 milliards). Les nouvelles hausses concernant l'IS ne peuvent donc concerner que le PLFR 2014.

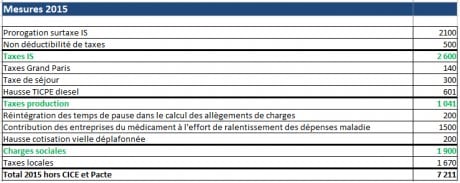

Le Medef a fourni à Facta le détail des prélèvements inclus dans les calculs pour les "mesures 2015 » (montants en millions d'euros).

La contribution exceptionnelle de 10,7% à l'impôt sur les sociétés (IS) touche uniquement les entreprises réalisant plus de 250 millions d'euros de chiffre d'affaires annuel. La suppression de cette surtaxe, qui était prévue pour fin 2015, a été reportée d'un an par la première loi de finances rectificative pour 2014. La surtaxe sera due au titre des exercices clos jusqu'au 30 décembre 2016.

La prorogation de la surtaxe n'est donc à proprement parler ni une hausse d'impôt, ni une nouvelle mesure. De surcroit, la hausse de prélèvements que représente cette surtaxe avait déjà été comptabilisée dans le décompte du Medef au moment de sa mise en place, par la loi de finances pour 2014 qui avait porté le taux de la contribution exceptionnelle de 5 % à 10,7 %. La surtaxe a donc été comptabilisée deux fois. Ce calcul est d'autant plus discutable que cette surtaxe discrétionnaire ne concerne qu'une minorité d'entreprises françaises au chiffre d'affaire élevé.

Interrogés par Facta, les responsables du Medef expliquent avoir consulté les chefs d'entreprises avant de faire ce choix : "les entreprises avaient anticipé cette suppression, la prorogation a donc été comptabilisée comme une hausse". Pourtant, il s'agit bien d'une surtaxe déjà effective les années précédentes. Le Medef ajoute que "Bercy a également comptabilisé la prorogation comme une hausse dans le PLF". En réalité, Bercy mentionne simplement la mesure de prorogation comme une nouvelle mesure, et comptabilise logiquement dans ses estimations de recettes le montant de la surtaxe, tout comme les années précédentes. Les recettes de la surtaxe ont en outre été légèrement surévaluées par le Medef par rapport aux estimations de Bercy (2,1 milliards contre 2 milliards).

Mais le Medef n'a pas appliqué la même méthode à une autre prorogation. Initialement prévue pour le 1er janvier 2011, la suppression de l'imposition forfaitaire annuelle (IFA) avait en effet été reportée en 2014 par la loi de finances pour 2011 (article 20). Pourtant, le Medef n'a cette fois pas comptabilisé cette prorogation comme une nouvelle augmentation.

Le projet de "non déductibilité du résultat de la taxe sur les locaux à usage commercial ou de bureaux d'Ile-de-France, de la taxe sur les excédents de provisions des entreprises d'assurances de dommages et de la taxe de risque systémique" introduit par le deuxième projet de loi de finances rectificative pour 2014, présenté en Conseil des ministres le 12 novembre, n'a pas encore été adopté. Les recettes sont évaluées à 1,5 milliard sur trois ans, ce qui correspond à l'évaluation de 500 millions d'euros annuels du Medef.

En outre, il s'agit d'une taxe discrétionnaire touchant notamment les secteurs de la banque (concernant la taxe de risque systémique) et de l'assurance, et non la majorité des entreprises françaises.

La prise en compte d'une augmentation de la taxe de séjour dans la hausse des prélèvements peut paraître surprenante. Dans le cadre du budget 2015, l'Assemblée a voté vendredi 14 novembre la possibilité pour les communes d'augmenter la taxe de séjour au profit des collectivités locales.

"Cette taxe existe déjà, elle demeure facultative, son produit ne rentre pas dans le budget de l'Etat, les communes sont libres d'appliquer les nouveaux plafonds ou non", a précisé Christian Eckert. L'augmentation reste donc à la discrétion des communes et ne sera pas systématique. De plus, une hausse des taxes pour les entreprises devrait logiquement être répercutée sur les prix pratiqués. Le coût de cette hausse de pèserait donc pas nécessairement sur les entreprises, mais plus probablement sur le consommateur.

Pourtant, le Medef l'a évaluée à 300 millions d'euros. A nouveau, le syndicat patronal répond s'être fondé sur les réactions des professionnels : "les fédérations hôtelières affirment qu'elles ne vont pas pouvoir répercuter la hausse des taxes sur leurs prix, en tout cas pas entièrement, cela va réduire leurs marges." Le même raisonnement s'applique à la taxe foncière additionnelle en Ile-de-France visant à financer les aménagements de transports en commun du Grand Paris en instaurant deux nouvelles taxes sur les propriétés bâties et sur les parkings d'entreprises.

Les impôts locaux touchent les particuliers comme les entreprises. Les collectivités devraient les augmenter en 2015 pour compenser la baisse des dotations de l'Etat.

L'impact des nouvelles taxes locales sur les entreprises a été estimé à 1,67 milliard par le Medef. Ce calcul se base sur les prévisions du gouvernement qui évalue à 3,2% la hausse des impôts locaux en 2015. Le Medef a estimé que ces hausses concerneraient les entreprises pour une part de 45%.

A nouveau, le Medef dit s'être renseigné auprès d'élus locaux, qui auraient considéré que la part de 45% était réaliste. Mais l'organisation patronale reconnait qu'il ne s'agit que d'une estimation grossière : "ce sera peut-être 30, peut-être 40, peut-être 55%". Rien ne permet d'assurer si les hausses seront d'avantage ciblées sur les entreprises ou sur les ménages.

En outre, la prévision d'une hausse de 3% n'aurait pas d' "explication rationnelle", de l'aveu même du gouvernement, selon le Medef. Si le modèle de calcul économique de Bercy obtient bien ce taux, le ministère estime peu probable une telle augmentation en année post-électorale.

Au final, la présentation du Medef apparaît comme volontairement à charge. Au moins 4 milliards de prélèvements nouveaux en 2015 ne sont pas avérés, ne toucheront pas les entreprises ou correspondent à des doubles comptes de l'organisation (prorogation de la surtaxe de l'IS pour 2,1 milliards, taxe de séjour de 300 millions d'euros, taxes locales pour 1,7 milliard). Si on les décompte, le différentiel de prélèvement par rapport à 2010 reviendrait ainsi dès 2015 à moins de 21 milliards, soit un peu moins qu'en 2012.

Le Medef omet par ailleurs d'évoquer les milliards de CICE déjà dus aux entreprises au titre de 2014 mais que celles-ci ont choisi de ne pas imputer cette année, et de même pour 2015. C'est donc probablement dès 2016 que les entreprises retrouveront un niveau de prélèvements correspondant à celui de 2010, hors évolution naturelle des recettes.

L'organisation patronale additionne par ailleurs tout un ensemble de mesures qui n'auront pas frappé les entreprises à l'identique. Certains secteurs (banque, assurance, médicaments) auront été particulièrement mis à contribution, les grandes entreprises beaucoup plus sollicitées que les petites, et les hausses d'imposition locale auront été très variables selon les implantations géographiques. De sorte que l'effet évoqué ne correspond pas à l'évolution de la situation d'une PME type.

Enfin, le Medef n'évoque que la situation des entreprises, sans jamais mentionner que les ménages auront subi sur la même période une hausse majeure de prélèvements obligatoires, beaucoup moins compensée depuis par des mesures d'allègements que ce n'est le cas pour les entreprises. De sorte que la situation des entreprises sur l'ensemble de la période considérée aura été, comme contribuables, beaucoup plus favorable que celle des ménages.

_____

FactaMedia

Comment ces hausses ont-elles été calculées ?