E-commerce : comment ils veulent vous faire passer à la caisse

Pierre Cheminade

Banque Casino

Banque Casino

Pierre Cheminade

Banque Casino

Banque Casino

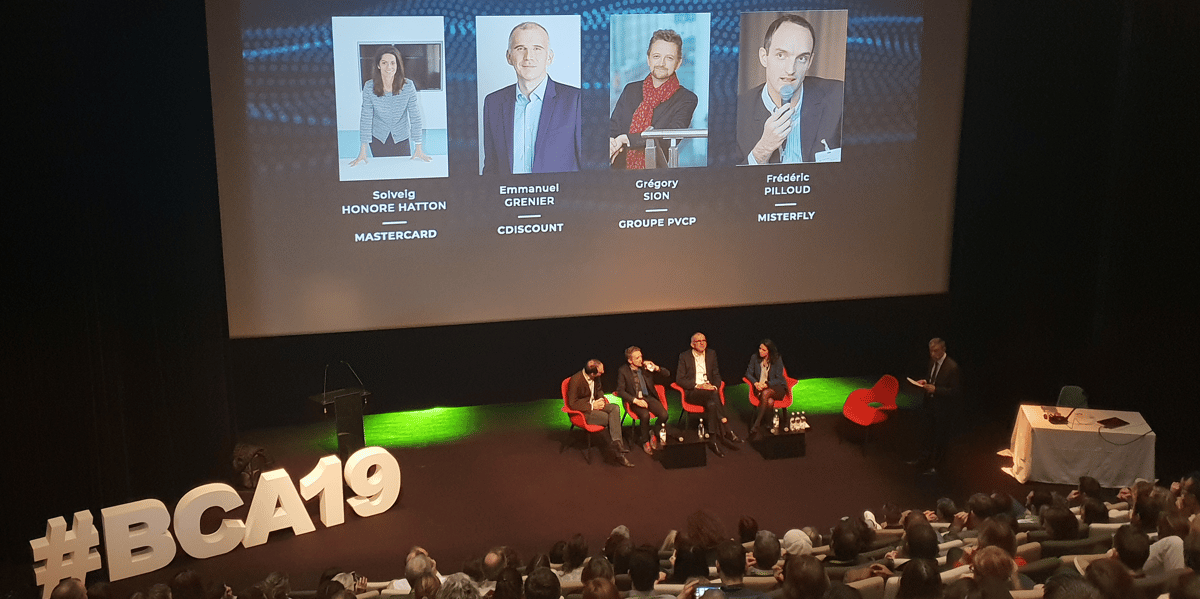

"Les moyens de paiement sont pour nous aussi stratégiques que la logistique et que notre offre de produits. Nous enregistrons encore un taux de chute de 30 à 40 % au moment du paiement pour des raisons techniques, d'expérience utilisateur ou de stress", explique Emmanuel Grenier, le directeur général de Cdiscount. En clair, sur 100 personnes qui passent commande sur le site du géant bordelais du e-commerce, jusqu'à 40 abandonnent au moment de payer pour différentes raisons. Cet enjeu central pour les acteurs du e-commerce a été largement abordé lors d'une table-ronde organisée par Banque Casino, à Bordeaux, à l'occasion de sa convention annuelle.

"L'idéal, dans l'absolu, serait que le client paye mais que l'acte de paiement soit, en quelque sorte, indolore ou invisible pour lui. On en est encore loin", poursuit Emmanuel Grenier. Mais les nombreux obstacles sont à la fois internes aux entreprises (ergonomie, expérience utilisateur, outils techniques, etc.) et liés à des facteurs qu'elles ne maîtrisent pas (contrôles de sécurité, disponibilité de la carte bancaire, plafonds bancaires, connexion internet, etc.). Une problématique qui se pose peu ou prou dans les mêmes termes pour Grégory Sion, le vice-président en charge du digital et des ventes du Groupe Pierre & Vacances - Center Parcs (PVCP) :

Pour le voyagiste MisterFly, qui commercialise des vols et des séjours, le sujet de la solvabilité du client a été un critère de différenciation essentielle de son offre, marquée par un panier moyen de 550 €. "Nos clients souhaitent acheter en janvier/février leurs vols de l'été suivant parce qu'ils sont moins chers à ce moment là mais ils n'ont souvent pas la trésorerie disponible. On leur propose donc un paiement en quatre fois sur tous nos produits avec un coût de 2 %", détaille Frédéric Pilloud, directeur e-commerce et digital chez le voyagiste Misterfly.

Autant d'enjeux qui sont loin d'être anodins au regard de ce que coûte aujourd'hui l'acquisition d'un client sur internet en dépenses marketing. "Chez Cdiscount, on est sur des montants de 15 à 20 € pour acquérir un client. Ce montant grimpe dans le secteur du luxe à 250 voire 500 €. Donc, quand on perd un client au moment de payer, on laisse parfois jusqu'à 300 ou 400 € sur la table. Cela vaut donc le coût d'y regarder d'un peu plus près", insiste Emmanuel Grenier.

Pour Grégory Sion, dont l'entreprise affiche un panier moyen autour de 800 €, il faut actionner différents leviers : "Nous travaillons sur l'accompagnement et la récupération du client lorsqu'il ne va pas jusqu'au bout pour comprendre pourquoi et tâcher d'y remédier. L'autre axe est de proposer différents moyens de paiement au client... mais pas trop non plus pour ne pas le perturber ! On affiche donc des configurations différentes en fonction des profils de nos clients." Enfin, si l'acheteur se heurte au plafond de sa carte bancaire, les équipes de PVCP peuvent le détecter et lui proposer un paiement en quatre fois afin de contourner cette limite. Objectif : être le plus fluide et le plus réactif possible pour ne pas perdre la commande.

L’actualité qui compte pour vous, chaque jour dans votre boîte mail.

Dans ce contexte, le paiement fractionné en plusieurs fois représente environ 5 % des transactions chez Pierre & Vacances et Center Parcs mais pèse 35 % chez MisterFly et même 40 % des transactions chez Cdiscount ! "On ne réserve pas cette offre aux gros montants. Nos clients utilisent du paiement en quatre fois sur 90 jours pour 50 €, 80 € ou 200 €. C'est une demande grandissante du marché. Par conséquent, on exige le paiement quatre fois pour tous nos partenariats, y compris les très gros, parce que s'ils ne l'adoptent pas, on ne fera pas suffisamment de business", témoigne ainsi Emmanuel Grenier, qui ajoute : "Les modes de paiement sont une de nos armes pour combattre la concurrence des géants américains."

Cdiscount travaille à la fois sur le paiement mobile qui va, selon Emmanuel Grenier, "révolutionner le secteur en signant la fin des cartes, la fin des tickets de caisse et bons de réduction papier" et, paradoxalement, sur le retour des paiements en espèces. L'entreprise a annoncé en décembre un accord avec Natixis Payments et sa filiale S-money pour lancer en 2019 un porte-monnaie électronique de paiement, lequel pourra notamment être alimenté en espèces à la caisse de certains points de vente. "Plus largement, tous ces sujet mettent en lumière les gros enjeux d'excellence opérationnelle que nous devons adresser collectivement : les commerçants, les banques, les cartes, ceux qui font du crédit. Ce n'est pas évident d'arriver à se parler de manière efficace", observe Emmanuel Grenier.

Solveig Honoré Hatton, directrice générale France de Mastercard, confirme l'essor du paiement mobile tout en soulignant que la carte bancaire a encore de beaux jours devant elle : "Les paiements par mobile sont liés dans 99 % des cas à une carte bancaire, physique ou digitalisée. L'avenir sera aux moyens de paiement rapides, fluides et sécurisés. On se dirige vers des paiements via les objets connectés et les services mis au point par Apple, Samsung, Google, etc." Et pour permettre aux entreprises du e-commerce de capter de nouveaux clients, la dirigeante de Mastercard poursuit :

Quant au paiement sans contact, il reste encore peu répandu en France en comparaison de nos voisins : "Il y a un retard en France - 20 à 25 % des paiements par carte contre environ 50 % en Europe - mais le sans contact a explosé sur les deux dernières années. Aujourd'hui on a passé la barre des deux milliards de transaction sans contact en France et tous les commerçants en seront équipés en 2020", contextualise Solveig Honoré Hatton. "L'acte d'achat doit être conscient mais le plus fluide possible et bien sûr sécurisé."

Car, en effet, face à tous ces moyens de paiement dématérialisés, se pose la question de la sécurisation des données et des transactions. Le premier élément de stress pour le client étant évidemment la fraude. "Les fraudeurs sont une source d'innovation incroyable mais n'oublions pas qu'ils ne représentent que 1 % de nos clients et qu'il ne faut donc pas pénaliser tous les autres", note Grégory Sion. Biométrie, analyse comportementale, codes mobiles : les pistes de sécurisation sont nombreuses mais pour ne pas pénaliser tous les clients, les entreprises d'e-commerce n'appliquent pas les mêmes filtres de sécurité en fonction des différents clients et des différents produits :

À lire également

Une stratégie adoptée également chez Cdiscount : "On n'a évidemment pas des risques de fraude identiques sur un canapé et sur un iPhone. Pour un produit petit, cher et en livraison express en zone rurale, on sera particulièrement vigilant et on déclenchera probablement davantage de dispositifs de sécurité", abonde Emmanuel Grenier tandis que du côté de Mastercard, Solveig Honoré Hatton confirme que "les fraudeurs continuent à être innovants mais les moyens de lutte continuent à évoluer également. L'intelligence artificielle nous apporte une aide considérable en la matière."

Pierre Cheminade