L'émancipation financière des femmes, un combat de longue haleine

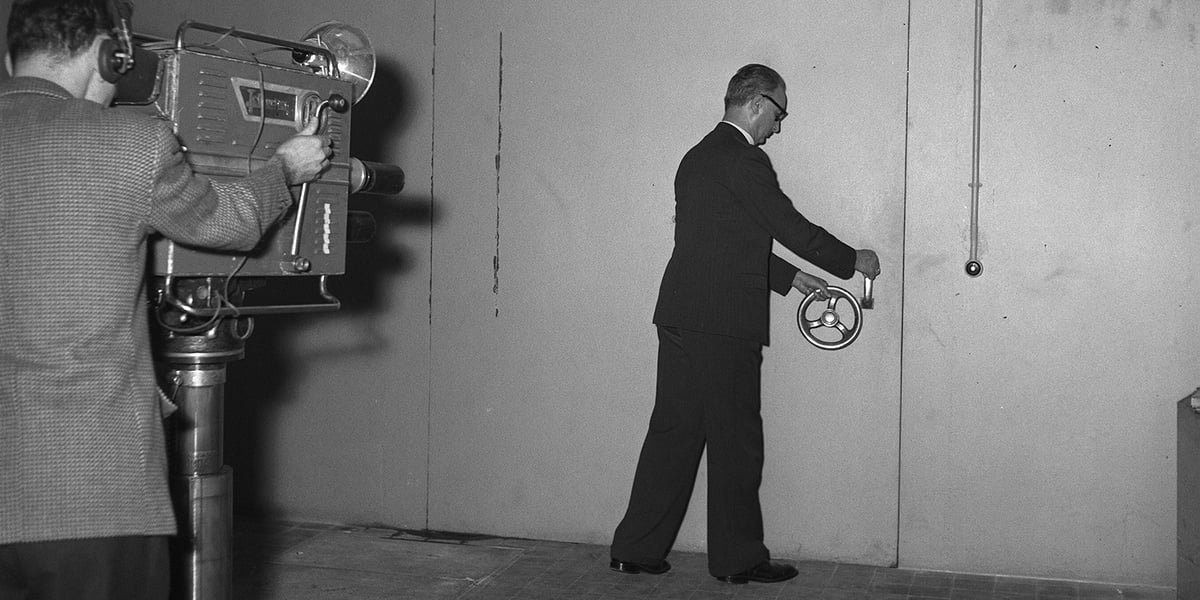

Ouverture d'un coffre fort par un agent de la Banque de France en 1965 lors du tournage d'un documentaire.

DANIEL FALLOT / Ina via AFP

Ouverture d'un coffre fort par un agent de la Banque de France en 1965 lors du tournage d'un documentaire.

DANIEL FALLOT / Ina via AFP

En cette veille de fête nationale de 1965, vingt ans après avoir obtenu le droit de vote en octobre 1944, les femmes mariées peuvent enfin jouir d'un compte en banque et d'un emploi sans l'autorisation préalable de leur mari. Dans un hémicycle quasi désert, une poignée de Députés votent la loi N°65-570 du 13 Juillet qui va révolutionner les régimes matrimoniaux en France, marquant ainsi, une étape décisive dans l'émancipation juridique et économique des épouses.

Avant cette réforme, ces dames étaient soumises à un régime de tutelle quasi-totale dès leur mariage selon les dispositions du Code civil Napoléonien de 1804 qui les assimilaient aux enfants mineurs. Une avancée certes, cruciale, mais qui laissait tout de même au mari le pouvoir d'administrer seul les biens de la communauté. Il faudra attendre la loi du 23 décembre 1985, transposition en droit français d'engagements européens, pour que, dans le cadre du mariage, le principe de la cogestion des époux dans l'administration des biens de la communauté et de l'égalité bancaire soit entériné.

Soixante ans plus tard, le baromètre réalisé par l'institut CSA pour Forvis Mazars et Financi'Elles consacré à l'émancipation financière des Françaises dresse un état des lieux contrasté. « Cette étude montre que les femmes, en particulier les plus jeunes, s'emparent progressivement des outils de leur émancipation financière. Mais les écarts en matière de revenus, d'accès à l'information et de capacité d'anticipation doivent encore être résorbés », commente Virginie Chauvin, associée chez Forvis Mazars et membre du directoire.

Pour 87 % des femmes interrogées, réussir sa vie signifie avant tout atteindre un équilibre personnel et familial. L'argent y est perçu comme un levier d'autonomie : 88 % d'entre elles l'associent à la liberté plutôt qu'à la soumission. Par ailleurs, elles sont 79 % à considérer que l'argent occupe une place importante dans leur quotidien. Ce pourcentage atteint 88 % chez les jeunes femmes de 25 à 34 ans. Pourtant l'imaginaire collectif qui entoure l'argent reste néanmoins différencié selon le genre : les femmes l'associent plus fréquemment à la sécurité, les hommes à la liberté ou à la réussite.

Selon ce même baromètre l'indépendance financière semble loin d'être généralisée. Si 70 % des Français se déclarent financièrement autonomes, seuls 63 % des femmes partagent ce sentiment, contre 77 % des hommes. L'écart se creuse pour certaines catégories : il tombe à 54 % chez les salariées à temps partiel et à 42 % chez les femmes de 50 à 64 ans. Parmi celles qui ne se disent pas indépendantes, 61 % mentionnent une dépendance à l'égard de leur conjoint. Dans un couple, 51 % des femmes déclarent que leur partenaire gagne davantage qu'elles (contre seulement 17 % des hommes).

Alertes en temps réel sur les informations économiques majeures.

Et c'est là que tout semble se jouer pour Sibylle Le Maire, fondatrice du club Landoy et à l'initiative de la création de ViveS, un écosystème media qui traite de l'éducation financière des femmes, « Le passage critique concernant le rapport des femmes à l'argent, c'est le moment où elles se mettent en couple. Il y a un effet de délégation. Les questions financières sont majoritairement réservées aux maris ». Isabelle Loc, directrice de la banque commerciale en France chez BNP Paribas, s'inscrit également dans ce constat « Aujourd'hui encore 25 % des personnes en couple, et majoritairement des femmes, détiennent uniquement un compte joint et pas de compte personnel, notre objectif est de les familiariser au monde bancaire pour les accompagner vers leur autonomie financière ». Elle insiste sur la sensibilisation et la formation de l'ensemble des collaborateurs de la banque et illustre son propos avec un exemple de « bon sens » : la présence des épouses aux rendez-vous patrimoniaux. « Cela parait évident, pourtant on constate que dans la majorité des cas ce sont les maris ou conjoints qui viennent rencontrer nos conseillers. Insister pour que Madame soit là dès le départ, permet de les impliquer dans la décision du couple en leur donnant les clés d'une gestion financière éclairée ».

La perspective d'une séparation révèle des vulnérabilités marquées. Si 68 % des parents estiment pouvoir maintenir leur niveau de vie en cas de rupture, une femme sur trois (32 %) indique que cela impliquerait une perte significative de confort. Le recours à des dispositifs d'anticipation reste limité : seules 39 % des femmes disent avoir mis en place des stratégies de protection financière en cas de séparation, un chiffre inférieur de 11 points à celui des hommes. Lorsqu'elles le font, les femmes privilégient l'épargne personnelle (71 %), suivie de la possession de biens propres (35 %) ou d'un contrat de mariage (24 %). Dans les foyers monoparentaux féminins, 85 % peuvent couvrir seules leurs besoins alimentaires, mais seules 36 % peuvent financer des loisirs ou sorties.

Cette difficulté à anticiper certaines étapes de la vie s'inscrit dans un rapport au temps plus court chez les femmes, notamment les plus jeunes et les moins diplômées. Elles sont ainsi 42 % à raisonner à court terme contre 36 % des hommes, un chiffre qui grimpe à 51 % chez les femmes CSP-. À l'inverse, seuls 45 % des femmes déclarent raisonner à moyen terme, contre 53 % des hommes. Les femmes les plus diplômées ou issues des CSP+ tendent à adopter un horizon plus étendu : 54 % des diplômées Bac+2 et 63 % des femmes de la finance raisonnent à moyen terme.

Pour Alix de Renty, directrice d'équipe banque privée chez Oddo BHF et co-fondatrice de la communauté Ladies Bank, Il est capital de préparer les femmes à faire face aux aléas de la vie « Divorces, décès, successions, autant de ruptures possibles et déterminantes dans leur parcours qui doivent être anticipées. Chez Ladies Bank, nous dialoguons régulièrement avec elles pour écouter leurs besoins, y répondre de manière adaptée mais aussi prévoir tous les cas de figure ».

L'éducation financière semble rester un enjeu majeur vers une automisation financière des femmes. L'étude met en évidence un besoin marqué de renforcement des connaissances, notamment, en matière d'épargne et d'investissement. Si 81 % des répondants affirment connaître leur capacité d'épargne, seuls 38 % en ont une vision précise. Une personne sur deux souhaiterait être mieux informée sur les possibilités d'épargne ou d'investissement, avec une demande plus forte chez les jeunes (71 % des moins de 35 ans).

Les femmes apparaissent également plus nombreuses à se déclarer en difficulté pour prendre des décisions d'investissement (37 % contre 30 % des hommes). En outre, seules 9 % des femmes ont déjà suivi une formation pour développer leurs revenus, et seulement 31 % expriment en ressentir le besoin. Un paradoxe renforcé par le cas des femmes de la finance : si seulement 6 % des femmes y ont été formées, elles sont 75 % à souhaiter l'être. Pour Sibylle Le Maire, (Club Landoy et média ViveS), l'éducation financière devrait démarrer dès la plus tendre enfance. À la maison comme à l'école. « On observe une différence de 8 euros d'écart d'argent de poche entre les garçons et les filles. Tondre la pelouse rapporte plus d'argent que de vider le lave-vaisselle ! C'est une histoire de culture et de responsabilité face à des stéréotypes tenaces ».

Si elle concède un retard évident sur l'approche qu'ont les femmes dès qu'il est question d'argent, elle défend l'idée que le sujet de l'éducation financière ne doit pas être traité par le prisme du genre. « Mon honnêteté intellectuelle me pousse à dire qu'il n'y a pas une si grande différence entre les femmes et les hommes sur les connaissances financières. Les différences résident dans l'approche et les attitudes face à ces sujets, les hommes sont plus curieux et volontaires sur ces questions, les femmes se censurent et préfèrent déléguer. C'est sur cela qu'il faut travailler ».

Alors qu'en 2024, le taux d'activité des femmes entre 15 et 64 ans en France est de 71,5 % selon l'Insee, certaines institutions financières s'engagent et déploient tout un arsenal de communication pour les séduire. « Il est important de donner plus de valeurs à nos clientes, les encourager à prendre confiance en elles, lever les freins loin de toute forme de victimisation. Cet anniversaire est l'occasion de réaffirmer notre engagement de longue date » explique Isabelle Loc. 60 ans après l'une des premières campagnes publicitaires de la banque française, dont le slogan était « Les femmes comptent » la banque sort le grand jeu : Campagne d'affichage XXL, offres promotionnelles sur certains produits financiers, et même un cahier de vacances en collaboration avec le média ViveS, pour familiariser les femmes avec le monde de la finance ! « Les femmes ont parfois du mal à faire confiance à leur banque, elles ont pourtant un rôle primordial à jouer car ce sont elles qui représentent la plus grande plate-forme humaine entre les français et leur argent » explique Sibylle Le Maire, à l'origine de vivesmedia.fr, partenaire de l'ouvrage.

Encourager les femmes à prendre en mains leurs finances c'est aussi la stratégie d'Oddo BHF qui a décidé de mener des initiatives de sensibilisation et d'éducation financières auprès des femmes. En créant la communauté Ladies Bank, Alix de Renty, a voulu répondre aux besoins spécifiques des femmes : « Si les enjeux de fiscalité et de marché financiers sont les mêmes pour tout le monde, il faut savoir écouter les attentes spécifiques des femmes, nous mettons en place des évènements, un site Internet dédié et des offres spécifiques et cela fonctionne ».

Élément encourageant, la jeunesse féminine semble se distinguer par un rapport à l'argent plus direct et une meilleure capacité de projection. Dans la même étude, parmi les femmes âgées de 25 à 34 ans : 76 % estiment pouvoir maintenir leur niveau de vie en cas de rupture ; 54 % ont mis en place des dispositifs de protection ; 66 % déclarent ressentir régulièrement un bien-être financier. Ces données laissent entrevoir une dynamique générationnelle susceptible de réduire les écarts à moyen terme. Elles rappellent aussi que la culture financière n'est pas uniquement une question d'éducation technique, mais un facteur de résilience, de projection et d'égalité.

À lire également

« Lorsqu'elles évoluent dans un environnement financier, les femmes développent plus vite les réflexes - et la confiance - qui fondent l'autonomie économique. Notre rôle est désormais d'essaimer ces bonnes pratiques au-delà des métiers, de la banque, de la finance et de l'assurance, afin que chaque femme, quel que soit son parcours, dispose des mêmes clés pour piloter son avenir financier. » déclare l'une des représentantes du réseau Financi'Elles.